En el entorno empresarial, la gestión financiera es un pilar fundamental para el éxito. La auditoría de facturación juega un papel crucial en este proceso, asegurando la precisión y la integridad de las transacciones comerciales. Pero, ¿Cómo se lleva a cabo esta auditoría y qué herramientas son imprescindibles para su correcto desarrollo? La respuesta reside en la planilla de observaciones, un documento esencial que captura las irregularidades, errores o desviaciones encontradas durante el proceso de revisión.

- ¿Qué es una Cédula de Observaciones de Auditoría?

- Estructura de una Planilla de Observaciones

- Importancia de la Planilla de Observaciones

- Auditoría de Facturación: Un Proceso Completo

- Tipos de Observaciones en la Auditoría de Facturación

- Beneficios de la Auditoría de Facturación

- Herramientas para la Auditoría de Facturación

- Consultas Habituales

¿Qué es una Cédula de Observaciones de Auditoría?

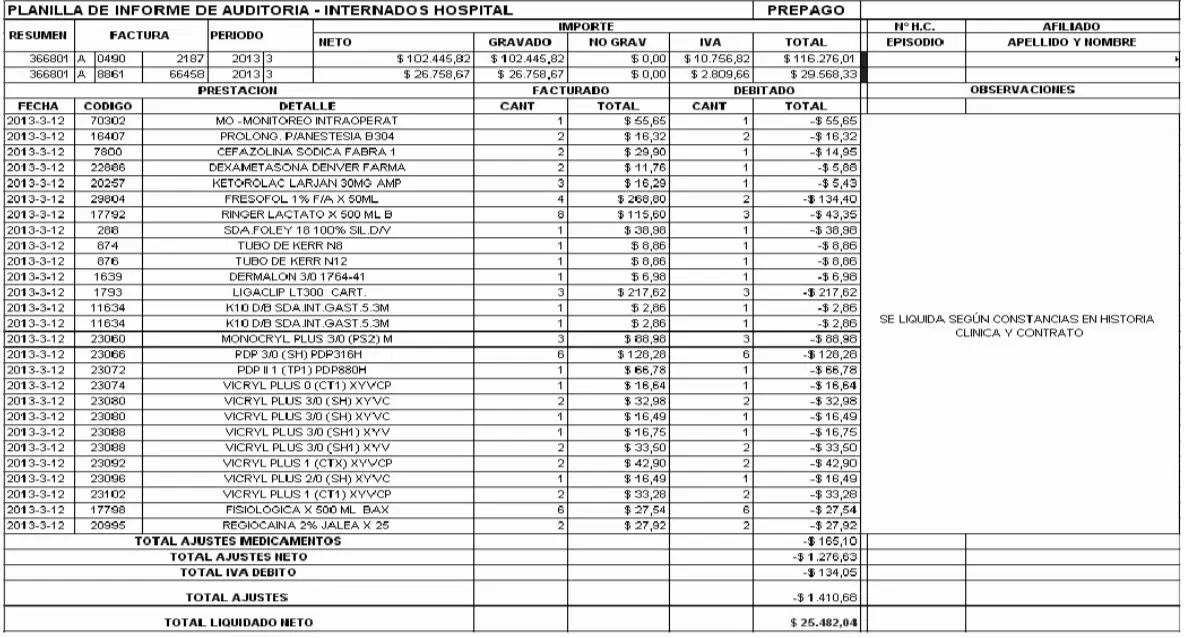

La cédula de observaciones de auditoría, también conocida como planilla de observaciones, es un documento formal que registra las discrepancias o irregularidades detectadas durante la revisión de la documentación financiera, específicamente en el área de la facturación. Es una herramienta fundamental para el auditor, ya que le permite organizar y documentar las observaciones de manera sistemática y precisa.

Esta cédula no solo sirve como un registro de los errores, sino que también facilita la comunicación con el cliente o la empresa auditada. Permite al auditor presentar de forma clara y concisa las áreas que requieren atención, las posibles causas de las irregularidades y las recomendaciones para corregirlas.

Estructura de una Planilla de Observaciones

La estructura de una planilla de observaciones puede variar según el tipo de auditoría y las necesidades del auditor, pero generalmente incluye los siguientes elementos:

- Número de observación: Un identificador único para cada observación.

- Fecha de la observación: La fecha en la que se detectó la irregularidad.

- Descripción de la observación: Una descripción detallada y precisa de la irregularidad encontrada, incluyendo la referencia a la documentación específica donde se detectó.

- Tipo de observación: Clasificación de la observación según su naturaleza (por ejemplo, error en la facturación, falta de documentación, inconsistencia en los datos).

- Impacto de la observación: Evaluación del impacto financiero o legal de la irregularidad.

- Recomendación: Sugerencias para corregir la irregularidad y evitar su repetición.

- Estado de la observación: Indica si la observación ha sido corregida o si aún está pendiente de resolución.

Importancia de la Planilla de Observaciones

La planilla de observaciones es un elemento vital en la auditoría de facturación por las siguientes razones:

- Documentación del proceso: Permite un registro exhaustivo y organizado de las observaciones, asegurando la transparencia y la trazabilidad del proceso de auditoría.

- Comunicación efectiva: Facilita la comunicación con el cliente o la empresa auditada, presentando las observaciones de forma clara y concisa.

- Identificación de riesgos: Ayuda a identificar posibles riesgos financieros o legales asociados a las irregularidades detectadas.

- Prevención de errores: Permite la implementación de medidas correctivas para evitar la repetición de errores en el futuro.

- Mejora del control interno: Sirve como base para la mejora de los procesos de control interno, asegurando la precisión y la integridad de la información financiera.

Auditoría de Facturación: Un Proceso Completo

La auditoría de facturación es un proceso integral que abarca diferentes etapas, desde la planificación hasta la emisión del informe final. La planilla de observaciones juega un papel fundamental en cada una de estas etapas:

Planificación

En la etapa de planificación, el auditor define los objetivos de la auditoría, el alcance de la revisión y los criterios de evaluación. La planilla de observaciones se utiliza como herramienta para registrar las observaciones que surjan durante la planificación, como la falta de documentación o la necesidad de ajustes en el alcance de la auditoría.

Recopilación de Evidencia

Durante la recopilación de evidencia, el auditor examina la documentación financiera relacionada con la facturación, incluyendo facturas, notas de crédito, contratos, etc. La planilla de observaciones se utiliza para registrar las observaciones que surjan durante la revisión de la documentación, como errores en la fecha de emisión de la factura, discrepancias en los precios o falta de información relevante.

Evaluación de la Evidencia

Una vez recopilada la evidencia, el auditor la evalúa en relación con los criterios establecidos. La planilla de observaciones es crucial para organizar y analizar las observaciones, identificando patrones y tendencias que puedan indicar problemas sistémicos en la gestión de la facturación.

Emisión del Informe

El informe final de la auditoría de facturación debe incluir las observaciones relevantes y las recomendaciones para corregir las irregularidades encontradas. La planilla de observaciones sirve como base para la redacción del informe, proporcionando información detallada sobre las observaciones y su impacto.

Tipos de Observaciones en la Auditoría de Facturación

Las observaciones que se registran en la planilla de observaciones pueden clasificarse en diferentes tipos, dependiendo de su naturaleza:

Errores en la Facturación

- Errores en la fecha de emisión: La fecha de emisión de la factura no coincide con la fecha real del servicio o producto.

- Errores en el número de factura: La factura presenta un número duplicado o no se ajusta a la secuencia correcta.

- Errores en la descripción del producto o servicio: La descripción del producto o servicio no es precisa o completa.

- Errores en la cantidad o precio: La cantidad o el precio del producto o servicio facturado no coinciden con la realidad.

- Errores en la aplicación de impuestos: Se ha aplicado un impuesto incorrecto o se ha omitido la aplicación de un impuesto obligatorio.

- Errores en la forma de pago: La forma de pago indicada en la factura no coincide con la forma de pago real.

Falta de Documentación

- Falta de contrato: No existe un contrato firmado que respalde la facturación del servicio o producto.

- Falta de orden de compra: No existe una orden de compra que autorice la compra del producto o servicio.

- Falta de recibo de pago: No existe un recibo de pago que compruebe el pago de la factura.

- Falta de documentación de soporte: Falta la documentación que respalde la facturación del servicio o producto, como notas de entrega, informes de trabajo, etc.

Inconsistencias en los Datos

- Inconsistencias en los datos de la factura: Los datos del cliente, del proveedor o del producto o servicio no coinciden con la información registrada en otros documentos.

- Inconsistencias en los datos del IVA: Los datos del IVA no coinciden con la información registrada en la base de datos del IVA.

- Inconsistencias en los datos del cliente: Los datos del cliente no coinciden con la información registrada en la base de datos del cliente.

Incumplimiento de Normas Legales

- Incumplimiento de la normativa fiscal: La factura no cumple con los requisitos legales establecidos para la facturación.

- Incumplimiento de la normativa de protección de datos: La factura no cumple con las normas de protección de datos.

- Incumplimiento de la normativa de competencia: La facturación del servicio o producto no cumple con las normas de competencia.

Beneficios de la Auditoría de Facturación

La auditoría de facturación aporta numerosos beneficios a las empresas, entre los que destacan:

- Mejor control financiero: Permite un control más preciso y efectivo de las transacciones comerciales, asegurando la exactitud de la información financiera.

- Prevención de fraudes: Ayuda a detectar posibles fraudes o irregularidades en la facturación, protegiendo los intereses de la empresa.

- Cumplimiento legal: Garantiza que la empresa cumple con las normas legales y fiscales aplicables a la facturación.

- Optimización de los procesos: Identifica áreas de mejora en los procesos de facturación, optimizando la eficiencia y reduciendo los costes.

- Mejora de la imagen corporativa: Una gestión financiera transparente y eficiente mejora la imagen corporativa de la empresa.

Herramientas para la Auditoría de Facturación

Además de la planilla de observaciones, existen otras herramientas que pueden ser útiles para la auditoría de facturación:

- Software de auditoría: Existen programas informáticos especializados en la auditoría de facturación, que automatizan tareas como la detección de errores, la comparación de datos y la generación de informes.

- Plantillas de auditoría: Existen plantillas predefinidas para la auditoría de facturación, que facilitan la realización de la auditoría y la generación de informes.

- Bases de datos: Las bases de datos de clientes, proveedores y productos o servicios pueden ser útiles para la auditoría de facturación, permitiendo la comparación de datos y la detección de inconsistencias.

Consultas Habituales

¿Quién debe realizar la auditoría de facturación?

La auditoría de facturación puede ser realizada por personal interno de la empresa o por un auditor externo independiente. En el caso de empresas con un alto volumen de transacciones comerciales, es recomendable contar con un auditor externo independiente para garantizar la objetividad y la independencia de la auditoría.

¿Con qué frecuencia se debe realizar la auditoría de facturación?

La frecuencia de la auditoría de facturación dependerá de varios factores, como el tamaño de la empresa, el volumen de transacciones comerciales y la complejidad de los procesos de facturación. En general, se recomienda realizar una auditoría de facturación al menos una vez al año, o con mayor frecuencia si se detectan irregularidades o se realizan cambios significativos en los procesos de facturación.

¿Qué información se debe incluir en la planilla de observaciones?

La planilla de observaciones debe incluir información detallada sobre cada observación, incluyendo la descripción de la irregularidad, la fecha en la que se detectó, el impacto financiero o legal de la irregularidad, la recomendación para corregirla y el estado de la observación.

¿Qué pasa si se detectan errores en la facturación?

Si se detectan errores en la facturación, el auditor debe comunicar las observaciones al cliente o la empresa auditada y recomendar medidas correctivas. La empresa auditada debe corregir los errores y tomar medidas para evitar su repetición.

¿Qué herramientas existen para la auditoría de facturación?

Existen diferentes herramientas para la auditoría de facturación, incluyendo software de auditoría, plantillas de auditoría, bases de datos y herramientas de análisis de datos.

La planilla de observaciones es una herramienta indispensable para la auditoría de facturación, permitiendo un registro exhaustivo y organizado de las observaciones, la comunicación efectiva con el cliente o la empresa auditada y la identificación de áreas de mejora en los procesos de facturación. La auditoría de facturación es un proceso vital para el control financiero, la prevención de fraudes y el cumplimiento legal, aportando numerosos beneficios a las empresas.

Artículos Relacionados