En el entorno empresarial, la gestión eficiente del efectivo es fundamental para el éxito. Un manejo inadecuado de las transacciones en efectivo puede generar pérdidas financieras, errores contables y, en el peor de los casos, fraudes. Para evitar estos riesgos, es crucial implementar un plan de auditoría robusto que garantice la integridad y precisión de las operaciones con efectivo. Este artículo te guiará a través de los pasos esenciales para crear un plan de auditoría efectivo para transacciones en efectivo, cubriendo aspectos clave como la planificación, la ejecución y la documentación.

- La Importancia de la Auditoría de Transacciones en Efectivo

- Pasos para Desarrollar un Plan de Auditoría para Transacciones en Efectivo

- Riesgos Asociados a las Transacciones en Efectivo

- Controles Internos para Mitigar los Riesgos

- Técnicas de Auditoría para Transacciones en Efectivo

- Ejemplos de Pruebas de Auditoría

- Documentación de la Auditoría

- Recomendaciones para Mejorar los Controles Internos

- Consultas Habituales

- ¿Qué es una auditoría de transacciones en efectivo?

- ¿Por qué es importante realizar una auditoría de transacciones en efectivo?

- ¿Cuáles son los riesgos asociados a las transacciones en efectivo?

- ¿Cómo se pueden mitigar los riesgos asociados a las transacciones en efectivo?

- ¿Cuáles son las técnicas de auditoría para transacciones en efectivo?

La Importancia de la Auditoría de Transacciones en Efectivo

La auditoría de transacciones en efectivo es una herramienta esencial para cualquier empresa que maneja efectivo, ya sea una pequeña tienda o una gran corporación. Se trata de un proceso sistemático que busca identificar y evaluar los riesgos asociados con las operaciones con efectivo, como errores humanos, fraudes, robo o pérdida de efectivo. El objetivo principal es asegurar la integridad de los registros contables, la exactitud de los saldos de efectivo y la eficiencia de los procesos de manejo de efectivo.

Un plan de auditoría bien elaborado proporciona una serie de beneficios, entre ellos:

- Prevención de fraudes: La auditoría detecta posibles irregularidades en las transacciones con efectivo, minimizando el riesgo de fraudes internos o externos.

- Mejora del control interno: Identifica las debilidades en los procesos de manejo de efectivo y permite implementar medidas correctivas para fortalecer el control interno.

- Aumento de la precisión de los estados financieros: Garantiza la exactitud de los saldos de efectivo reportados en los estados financieros, lo que facilita la toma de decisiones financieras.

- Cumplimiento legal y regulatorio: Asegura el cumplimiento de las normas legales y regulatorias relacionadas con el manejo de efectivo.

Pasos para Desarrollar un Plan de Auditoría para Transacciones en Efectivo

Un plan de auditoría efectivo debe ser estructurado y bien definido. Los siguientes pasos te ayudarán a desarrollar un plan completo:

Planificación

La planificación es el primer paso crucial en el proceso de auditoría. Consiste en definir el alcance y los objetivos de la auditoría, identificar los riesgos relevantes y determinar los recursos necesarios.

- Definir el alcance: Determina las áreas específicas de la empresa que serán auditadas, por ejemplo, las cajas registradoras, las cuentas bancarias, los depósitos bancarios y los procesos de manejo de efectivo.

- Establecer los objetivos: Define los objetivos específicos que se buscan alcanzar con la auditoría, como evaluar la eficiencia de los procesos, detectar posibles fraudes o verificar la exactitud de los registros contables.

- Identificar los riesgos: Analiza los riesgos asociados con las transacciones en efectivo, como errores humanos, fraudes internos o externos, robo de efectivo o pérdida de efectivo.

- Determinar los recursos: Evalúa los recursos necesarios para llevar a cabo la auditoría, incluyendo el personal de auditoría, las herramientas de auditoría y los tiempos de ejecución.

Ejecución

La ejecución del plan de auditoría implica la recopilación de evidencia, la evaluación de los controles internos y la realización de pruebas de cumplimiento y de sustantivo.

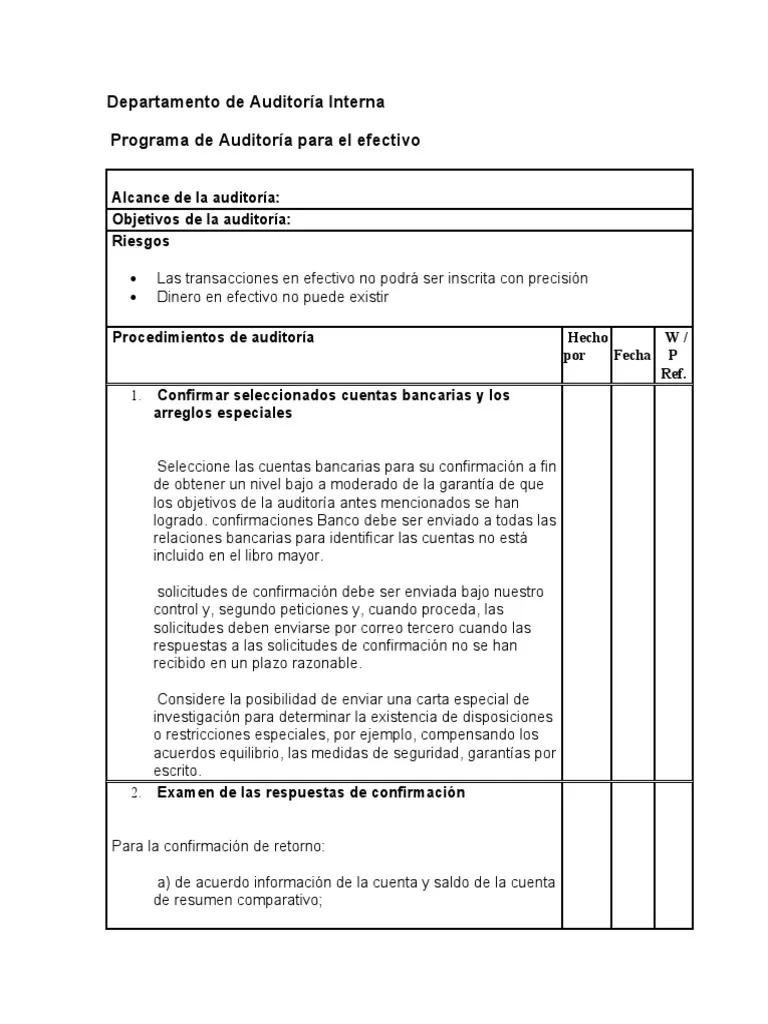

- Recopilación de evidencia: Se deben obtener pruebas suficientes y apropiadas para evaluar el control interno y los estados financieros. Esto puede incluir la revisión de documentos, la observación de los procesos, la entrevista con el personal y la realización de pruebas de control.

- Evaluación de los controles internos: Se deben evaluar los controles internos relacionados con las transacciones en efectivo, como la separación de funciones, la autorización de transacciones, la conciliación de saldos y la seguridad del efectivo.

- Pruebas de cumplimiento: Se deben realizar pruebas para verificar si los controles internos están funcionando de manera efectiva. Esto puede incluir la observación de los procesos, la revisión de los registros y la realización de pruebas de control.

- Pruebas de sustantivo: Se deben realizar pruebas para verificar la exactitud de los registros contables y los saldos de efectivo. Esto puede incluir la conciliación de saldos bancarios, la revisión de los depósitos bancarios y la verificación de las transacciones con efectivo.

Documentación

La documentación es un aspecto esencial del proceso de auditoría. Se deben registrar todas las actividades realizadas, las pruebas realizadas y los resultados obtenidos.

- Registro de las actividades: Se debe llevar un registro detallado de todas las actividades realizadas durante la auditoría, incluyendo las fechas, los nombres de las personas entrevistadas y los documentos revisados.

- Evidencia de las pruebas: Se debe documentar la evidencia obtenida durante la auditoría, incluyendo los documentos revisados, las observaciones realizadas y los resultados de las pruebas.

- Informe de auditoría: Se debe elaborar un informe de auditoría que resuma los hallazgos de la auditoría, las recomendaciones para mejorar los controles internos y las conclusiones sobre la integridad de los estados financieros.

Riesgos Asociados a las Transacciones en Efectivo

Las transacciones en efectivo son propensas a diversos riesgos que pueden afectar la integridad de los registros contables y la seguridad del efectivo. Algunos de los riesgos más comunes incluyen:

- Errores humanos: Los errores humanos son comunes en el manejo de efectivo, como la introducción de datos incorrectos, la realización de cálculos erróneos o la pérdida de recibos.

- Fraude interno: Los empleados pueden aprovechar su posición para robar efectivo, manipular registros o realizar transacciones fraudulentas.

- Fraude externo: Los delincuentes pueden intentar robar efectivo de la empresa o realizar transacciones fraudulentas con el objetivo de obtener dinero.

- Robo de efectivo: El efectivo es un objetivo atractivo para los ladrones, por lo que es importante implementar medidas de seguridad para protegerlo.

- Pérdida de efectivo: El efectivo puede perderse o dañarse por diversos factores, como incendios, inundaciones o accidentes.

Controles Internos para Mitigar los Riesgos

Para mitigar los riesgos asociados a las transacciones en efectivo, es fundamental implementar controles internos sólidos. Algunos de los controles internos más importantes incluyen:

- Separación de funciones: Las funciones de autorización, registro y custodia del efectivo deben estar separadas para evitar que una sola persona tenga control total sobre el efectivo.

- Autorización de transacciones: Todas las transacciones con efectivo deben ser autorizadas por un supervisor o gerente antes de ser procesadas.

- Conciliación de saldos: Los saldos de efectivo deben conciliarse regularmente con los registros contables y los extractos bancarios para detectar discrepancias.

- Seguridad del efectivo: Se deben implementar medidas de seguridad para proteger el efectivo, como cajas fuertes, cámaras de seguridad y sistemas de alarma.

- Control de acceso: Se debe restringir el acceso al efectivo a personas autorizadas y se deben controlar los movimientos de efectivo dentro de la empresa.

- Sistemas de control interno: Se deben implementar sistemas de control interno para monitorear las transacciones con efectivo, identificar posibles irregularidades y detectar fraudes.

Técnicas de Auditoría para Transacciones en Efectivo

Existen diversas técnicas de auditoría que se pueden utilizar para evaluar las transacciones en efectivo. Algunas de las técnicas más comunes incluyen:

- Revisión de documentos: Se deben revisar los documentos relacionados con las transacciones en efectivo, como los recibos, las facturas, los comprobantes de depósito y los extractos bancarios.

- Observación de procesos: Se debe observar el proceso de manejo de efectivo para identificar posibles errores o debilidades en los controles internos.

- Entrevistas con el personal: Se deben entrevistar a los empleados involucrados en el manejo de efectivo para obtener información sobre los procesos, los controles internos y las posibles irregularidades.

- Pruebas de control: Se deben realizar pruebas para verificar si los controles internos están funcionando de manera efectiva. Esto puede incluir la observación de los procesos, la revisión de los registros y la realización de pruebas de control.

- Pruebas de sustantivo: Se deben realizar pruebas para verificar la exactitud de los registros contables y los saldos de efectivo. Esto puede incluir la conciliación de saldos bancarios, la revisión de los depósitos bancarios y la verificación de las transacciones con efectivo.

- Análisis de tendencias: Se debe analizar las tendencias en las transacciones con efectivo para identificar patrones inusuales o posibles fraudes.

- Análisis de riesgos: Se debe realizar un análisis de riesgos para identificar los riesgos más relevantes asociados con las transacciones en efectivo.

Ejemplos de Pruebas de Auditoría

Para ilustrar las pruebas de auditoría, aquí se presentan algunos ejemplos específicos:

Prueba de Cumplimiento:

Objetivo: Verificar si se están siguiendo los procedimientos de autorización de transacciones con efectivo.

Procedimiento: Se selecciona una muestra de transacciones con efectivo y se verifica si cada transacción tiene la autorización correspondiente.

Prueba de Sustantivo:

Objetivo: Verificar la exactitud de los saldos de efectivo.

Procedimiento: Se realiza una conciliación bancaria para verificar si los saldos de efectivo en los registros contables coinciden con los saldos en los extractos bancarios.

Documentación de la Auditoría

La documentación de la auditoría es esencial para registrar las actividades realizadas, las pruebas realizadas y los resultados obtenidos. Se deben elaborar los siguientes documentos:

- Plan de auditoría: El plan de auditoría debe describir el alcance, los objetivos, los riesgos y los recursos de la auditoría.

- Papeles de trabajo: Los papeles de trabajo deben registrar las actividades realizadas, las pruebas realizadas y la evidencia obtenida durante la auditoría.

- Informe de auditoría: El informe de auditoría debe resumir los hallazgos de la auditoría, las recomendaciones para mejorar los controles internos y las conclusiones sobre la integridad de los estados financieros.

Recomendaciones para Mejorar los Controles Internos

Si la auditoría identifica debilidades en los controles internos, se deben implementar medidas correctivas para fortalecerlos. Algunas recomendaciones generales incluyen:

- Implementar la separación de funciones: Asegurar que las funciones de autorización, registro y custodia del efectivo estén separadas.

- Establecer políticas y procedimientos claros: Definir políticas y procedimientos específicos para el manejo de efectivo, la autorización de transacciones y la conciliación de saldos.

- Fortalecer la seguridad del efectivo: Implementar medidas de seguridad para proteger el efectivo, como cajas fuertes, cámaras de seguridad y sistemas de alarma.

- Capacitar al personal: Capacitar al personal sobre las políticas y los procedimientos de manejo de efectivo, los riesgos de fraude y las medidas de seguridad.

- Realizar auditorías internas periódicas: Realizar auditorías internas periódicas para evaluar la efectividad de los controles internos y detectar posibles irregularidades.

Consultas Habituales

¿Qué es una auditoría de transacciones en efectivo?

Una auditoría de transacciones en efectivo es un proceso sistemático que busca evaluar la integridad de los registros contables, la exactitud de los saldos de efectivo y la eficiencia de los procesos de manejo de efectivo.

¿Por qué es importante realizar una auditoría de transacciones en efectivo?

La auditoría de transacciones en efectivo es importante para prevenir fraudes, mejorar el control interno, aumentar la precisión de los estados financieros y asegurar el cumplimiento legal y regulatorio.

¿Cuáles son los riesgos asociados a las transacciones en efectivo?

Los riesgos asociados a las transacciones en efectivo incluyen errores humanos, fraude interno, fraude externo, robo de efectivo y pérdida de efectivo.

¿Cómo se pueden mitigar los riesgos asociados a las transacciones en efectivo?

Los riesgos se pueden mitigar implementando controles internos sólidos, como la separación de funciones, la autorización de transacciones, la conciliación de saldos y la seguridad del efectivo.

¿Cuáles son las técnicas de auditoría para transacciones en efectivo?

Las técnicas de auditoría incluyen la revisión de documentos, la observación de procesos, las entrevistas con el personal, las pruebas de control y las pruebas de sustantivo.

Implementar un plan de auditoría para transacciones en efectivo es esencial para cualquier empresa que maneja efectivo. Este plan debe ser estructurado, bien definido y adaptado a las necesidades específicas de la empresa. Al seguir los pasos descritos en este artículo, las empresas pueden garantizar la integridad de los registros contables, la exactitud de los saldos de efectivo y la eficiencia de los procesos de manejo de efectivo, minimizando los riesgos de errores humanos, fraudes y pérdidas financieras.

Artículos Relacionados