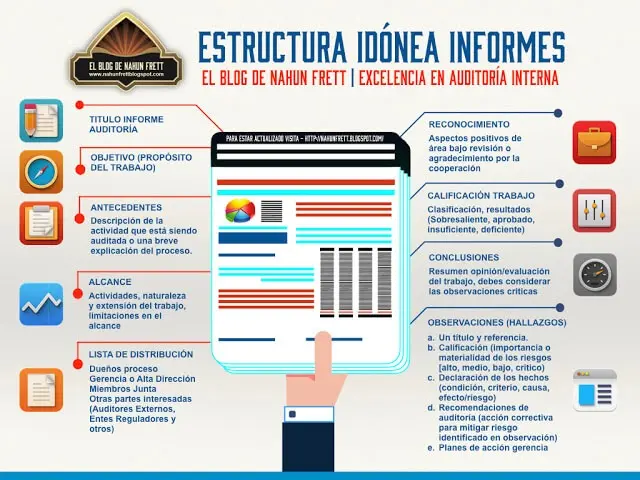

En el ámbito de la auditoría, la observación es una técnica esencial que permite al auditor obtener evidencia objetiva sobre las actividades, procesos y controles de una entidad. Se trata de un método directo de recopilación de información que consiste en presenciar y examinar de primera mano cómo se realizan las operaciones y se aplican las políticas. Esta técnica es particularmente útil para determinar la efectividad de los controles internos, evaluar la calidad de los procesos y detectar posibles riesgos o desviaciones en las operaciones.

Para que una observación de auditoría sea efectiva, es fundamental que se planifique y se ejecute de manera adecuada. Esto implica definir claramente el objetivo de la observación, establecer un enfoque sistemático para la recolección de datos y documentar meticulosamente las observaciones realizadas. En este artículo, exploraremos en detalle las partes esenciales de una observación de auditoría, incluyendo su planificación, ejecución y documentación.

Planificación de la Observación de Auditoría

La planificación de una observación de auditoría es crucial para garantizar que se recopile la información relevante y se obtengan resultados útiles. El proceso de planificación debe incluir los siguientes pasos:

Definir el Objetivo de la Observación

Antes de comenzar la observación, es esencial definir con precisión el objetivo que se busca alcanzar. ¿Qué se pretende evaluar? ¿Cuáles son los controles o procesos específicos que se van a observar? ¿Qué tipo de información se busca obtener? Un objetivo claro y específico facilitará la selección de las áreas de observación y la interpretación de los resultados.

Determinar el Alcance de la Observación

El alcance de la observación se refiere a las áreas, procesos o controles específicos que se van a incluir en la observación. Es importante establecer límites claros para evitar confusiones y garantizar que se cubran los aspectos más relevantes. El alcance de la observación debe estar relacionado con el objetivo de la auditoría y con los riesgos identificados.

Seleccionar el Momento Adecuado para la Observación

El momento en que se realiza la observación puede afectar la calidad de la información obtenida. Es importante elegir un momento en que las operaciones sean representativas y se puedan observar las actividades en condiciones normales. Por ejemplo, si se está observando un proceso de control de inventarios, es recomendable realizar la observación durante un periodo de actividad normal, no durante un inventario físico.

Establecer un Plan de Observación

Un plan de observación detallado ayudará a garantizar que la observación se realice de manera eficiente y efectiva. El plan debe incluir la siguiente información:

- Objetivo de la observación: Definir claramente el objetivo que se busca alcanzar.

- Alcance de la observación: Especificar las áreas, procesos o controles que se van a observar.

- Momento de la observación: Establecer el periodo de tiempo en el que se realizará la observación.

- Técnicas de observación: Describir las técnicas que se utilizarán para recopilar la información.

- Documentación: Indicar cómo se documentarán las observaciones realizadas.

Ejecución de la Observación de Auditoría

Una vez que la observación se ha planificado adecuadamente, es hora de llevarla a cabo. La ejecución de la observación debe ser sistemática y objetiva, asegurando que se recopile la información relevante y se documenten las observaciones de manera precisa.

Observar las Actividades y Procesos

La observación directa de las actividades y procesos es la base de la técnica de observación. El auditor debe presenciar cómo se realizan las operaciones, cómo se aplican los controles y cómo se interactúa con los sistemas informáticos. La observación debe ser discreta y no debe interferir con las operaciones normales.

Realizar Preguntas y Solicitar Explicaciones

Durante la observación, es importante hacer preguntas a los empleados que están realizando las tareas para obtener una mejor comprensión de los procesos y los controles. Las preguntas deben ser claras, concisas y relevantes para el objetivo de la observación. Es importante escuchar atentamente las respuestas y solicitar aclaraciones si es necesario.

Revisar Documentos y Registros

La observación puede complementarse con la revisión de documentos y registros relacionados con las actividades que se están observando. Estos documentos pueden proporcionar información adicional sobre los procesos, los controles y las transacciones. Es importante verificar la autenticidad y la integridad de los documentos revisados.

Utilizar Herramientas de Observación

Las herramientas de observación pueden ayudar a recopilar información de manera eficiente y sistemática. Algunas herramientas comunes incluyen:

- Listas de verificación: Se utilizan para verificar la presencia de controles específicos o la realización de tareas específicas.

- Cuestionarios: Se utilizan para obtener información detallada sobre los procesos y los controles.

- Cámaras de video: Se pueden utilizar para grabar las actividades y los procesos que se están observando.

- Grabadoras de voz: Se pueden utilizar para grabar las conversaciones con los empleados.

Documentación de la Observación de Auditoría

La documentación de la observación es esencial para registrar las observaciones realizadas y proporcionar evidencia objetiva de las actividades y los controles observados. La documentación debe ser clara, concisa y precisa, y debe incluir la siguiente información:

Fecha y Hora de la Observación

Registrar la fecha y la hora de la observación es fundamental para determinar el contexto de las observaciones realizadas y para verificar la integridad de los registros.

Objetivo de la Observación

Se debe especificar claramente el objetivo de la observación para que se pueda entender el contexto de las observaciones realizadas.

Alcance de la Observación

Se debe describir el alcance de la observación, incluyendo las áreas, procesos o controles específicos que se observaron.

Descripción de las Observaciones

Se debe proporcionar una descripción detallada de las observaciones realizadas, incluyendo las actividades, los procesos, los controles y los registros revisados. La descripción debe ser objetiva y basada en los hechos observados.

Y Recomendaciones

Las conclusiones deben reflejar la evaluación de las observaciones realizadas. Se deben identificar las áreas de mejora y se deben formular recomendaciones para mitigar los riesgos o las deficiencias detectadas.

Beneficios de la Observación de Auditoría

La observación de auditoría ofrece una serie de beneficios importantes para el auditor y para la entidad auditada. Algunos de los principales beneficios incluyen:

- Evidencia objetiva: La observación proporciona evidencia objetiva sobre las actividades y los controles de la entidad.

- Evaluación de la efectividad: Permite evaluar la efectividad de los controles internos y la calidad de los procesos.

- Detección de riesgos: Ayuda a detectar posibles riesgos o desviaciones en las operaciones.

- Mejora de los procesos: Las observaciones pueden identificar áreas de mejora en los procesos y los controles.

- Aumento de la confianza: La observación puede aumentar la confianza de las partes interesadas en la integridad de la información financiera y en la calidad de los controles internos.

Ejemplos de Observaciones de Auditoría

Para ilustrar mejor las partes de una observación de auditoría, aquí se presentan algunos ejemplos:

Ejemplo 1: Observación de un Proceso de Control de Inventarios

Objetivo: Evaluar la efectividad del proceso de control de inventarios.

Alcance: Observar el proceso de recepción de mercancías, el almacenamiento de inventarios, el control de las existencias y el envío de productos.

Técnicas: Observación directa, revisión de documentos, entrevistas con los empleados.

El proceso de control de inventarios es efectivo en general, pero se identificaron algunas áreas de mejora, como la falta de un sistema de control de acceso al almacén.

Ejemplo 2: Observación de un Proceso de Gestión de Riesgos

Objetivo: Evaluar la efectividad del proceso de gestión de riesgos.

Alcance: Observar el proceso de identificación de riesgos, evaluación de riesgos, respuesta a riesgos y monitoreo de riesgos.

Técnicas: Revisión de documentos, entrevistas con los empleados, análisis de la documentación de riesgos.

El proceso de gestión de riesgos es efectivo en general, pero se identificaron algunas áreas de mejora, como la falta de un sistema de seguimiento de los riesgos identificados.

Consultas Habituales

¿Cuándo se utiliza la observación de auditoría?

La observación de auditoría se utiliza en una variedad de situaciones, incluyendo:

- Evaluación de la efectividad de los controles internos.

- Determinación de la calidad de los procesos.

- Detección de posibles riesgos o desviaciones.

- Verificación de la información proporcionada por la entidad auditada.

¿Cuáles son las limitaciones de la observación de auditoría?

La observación de auditoría tiene algunas limitaciones, incluyendo:

- Tiempo limitado: La observación puede ser limitada en tiempo, lo que puede dificultar la obtención de una visión completa de las operaciones.

- Influencia del observador: La presencia del auditor puede influir en el comportamiento de los empleados, lo que puede afectar la calidad de la información obtenida.

- Interpretación subjetiva: La interpretación de las observaciones puede ser subjetiva, lo que puede llevar a diferentes conclusiones.

¿Cómo se puede mejorar la calidad de la observación de auditoría?

La calidad de la observación de auditoría se puede mejorar mediante:

- Planificación cuidadosa: Definir claramente el objetivo, el alcance y las técnicas de observación.

- Observación sistemática: Utilizar listas de verificación, cuestionarios y otras herramientas para garantizar la cobertura completa de las áreas relevantes.

- Documentación detallada: Registrar las observaciones de manera clara, concisa y precisa.

- Verificación de la información: Confirmar las observaciones con otras fuentes de información.

¿Qué es la observación de auditoría remota?

La observación de auditoría remota se refiere a la observación de actividades y procesos que se realizan a distancia, utilizando tecnologías como las videoconferencias y las plataformas de colaboración en línea. Esta técnica se ha vuelto cada vez más común en el contexto de la pandemia del COVID-1

La observación de auditoría es una técnica esencial que permite al auditor obtener evidencia objetiva sobre las actividades, los procesos y los controles de una entidad. Para que una observación de auditoría sea efectiva, es fundamental que se planifique y se ejecute de manera adecuada. La planificación debe incluir la definición del objetivo, el alcance, el momento y las técnicas de observación. La ejecución debe ser sistemática y objetiva, asegurando que se recopile la información relevante y se documenten las observaciones de manera precisa. La documentación debe ser clara, concisa y precisa, y debe incluir la fecha y la hora de la observación, el objetivo, el alcance, la descripción de las observaciones, las conclusiones y las recomendaciones.

La observación de auditoría ofrece una serie de beneficios importantes para el auditor y para la entidad auditada, incluyendo la obtención de evidencia objetiva, la evaluación de la efectividad de los controles internos, la detección de riesgos y la mejora de los procesos.

Artículos Relacionados