En el ámbito de las finanzas y la contabilidad, la auditoría juega un papel crucial en la verificación de la información financiera y la emisión de una opinión independiente sobre su razonabilidad. Los papeles de trabajo de auditoría son la columna vertebral de este proceso, constituyendo un registro detallado de las actividades, pruebas y conclusiones que respaldan la opinión del auditor. Estos documentos son esenciales para garantizar la transparencia, la calidad y la confiabilidad del proceso de auditoría.

¿Qué son los Papeles de Trabajo de Auditoría?

Los papeles de trabajo de auditoría son un conjunto de documentos que recopilan toda la información relevante relacionada con una auditoría. Estos documentos incluyen:

- Evidencia de auditoría: Documentos que respaldan las afirmaciones del cliente y las conclusiones del auditor. Esto puede incluir facturas, recibos, contratos, estados de cuenta bancarios, actas de reuniones, etc.

- Procedimientos de auditoría: Descripción de las pruebas realizadas, las técnicas utilizadas y los criterios de evaluación aplicados.

- Conclusiones y opiniones del auditor: Resultados de la auditoría, hallazgos significativos, recomendaciones y opinión final del auditor sobre la información financiera examinada.

- Comunicaciones con el cliente: Cartas de confirmación, solicitudes de información, respuestas a preguntas, etc.

- Notas y observaciones del auditor: Apuntes, comentarios, reflexiones y análisis del auditor durante el proceso de auditoría.

Los papeles de trabajo son la memoria del trabajo del auditor, un registro completo y detallado de su proceso de investigación y análisis.

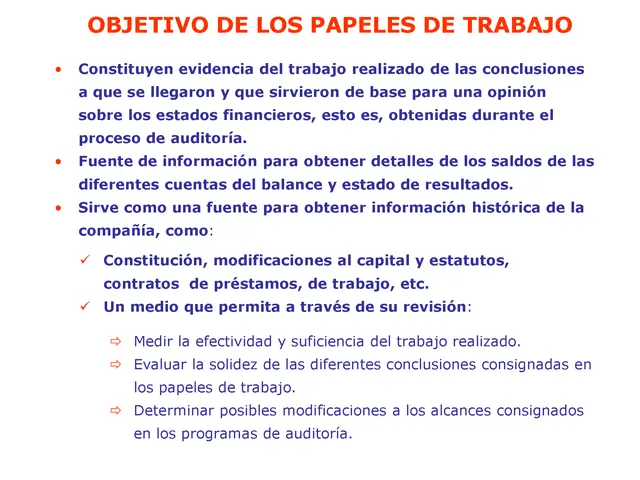

Objetivos de los Papeles de Trabajo de Auditoría

Los papeles de trabajo de auditoría cumplen con varios objetivos fundamentales, que se pueden resumir en:

Proporcionar evidencia de auditoría

El objetivo principal de los papeles de trabajo es documentar la evidencia que respalda la opinión del auditor. Esto es crucial para demostrar que la auditoría se realizó de manera adecuada y que las conclusiones se basan en pruebas suficientes y sólidas. La evidencia de auditoría debe ser:

- Suficiente: La cantidad de evidencia debe ser suficiente para respaldar las conclusiones del auditor.

- Aplicable: La evidencia debe ser relevante para las afirmaciones que se están auditando.

- Válida: La evidencia debe ser confiable y precisa, proveniente de fuentes creíbles.

Registrar el alcance y la naturaleza de la auditoría

Los papeles de trabajo deben registrar el alcance de la auditoría, detallando los procedimientos realizados, las áreas examinadas y las limitaciones encontradas. Esto permite a otros auditores, reguladores o partes interesadas comprender cómo se llevó a cabo la auditoría y qué aspectos se consideraron.

Facilitar la revisión y la evaluación de la auditoría

Los papeles de trabajo permiten a los auditores internos o externos revisar y evaluar la calidad del trabajo realizado. Esto es importante para asegurar la independencia y la objetividad del proceso de auditoría. Los papeles de trabajo deben ser:

- Claros y concisos: La información debe ser fácil de entender y seguir.

- Organizados y estructurados: La información debe estar organizada de manera lógica y sistemática.

- Completos y detallados: Los papeles de trabajo deben incluir toda la información relevante para la auditoría.

Proteger al auditor de posibles responsabilidades

En caso de litigios o disputas, los papeles de trabajo pueden servir como evidencia del trabajo realizado por el auditor. Estos documentos pueden ayudar a demostrar que el auditor actuó con profesionalidad, diligencia y cuidado razonable.

Facilitar la planificación y la ejecución de futuras auditorías

Los papeles de trabajo de una auditoría anterior pueden servir como punto de partida para la planificación y la ejecución de auditorías futuras. La información recopilada y los hallazgos encontrados pueden ayudar a identificar áreas de riesgo, mejorar la eficiencia del proceso de auditoría y facilitar la toma de decisiones.

Características Básicas de los Papeles de Trabajo

Para cumplir con los objetivos mencionados, los papeles de trabajo de auditoría deben tener ciertas características básicas:

- Claridad y concisión: Los papeles de trabajo deben ser fáciles de entender y seguir, con una redacción precisa y concisa.

- Organización y estructura: La información debe estar organizada de manera lógica y sistemática, utilizando índices, títulos, referencias cruzadas y una numeración secuencial.

- Completitud y detalle: Los papeles de trabajo deben ser completos, incluyendo toda la información relevante para la auditoría, como fechas, nombres, cantidades, referencias y conclusiones.

- Precisión y exactitud: La información contenida en los papeles de trabajo debe ser precisa y exacta, verificada y respaldada por evidencia documental.

- Actualización y revisión: Los papeles de trabajo deben mantenerse actualizados, revisados y modificados según sea necesario, reflejando cualquier cambio o corrección en la información auditada.

- Confidencialidad y seguridad: Los papeles de trabajo son documentos confidenciales que solo deben ser accesibles a personas autorizadas. Se deben implementar medidas de seguridad para protegerlos de accesos no autorizados.

Importancia de los Papeles de Trabajo

La importancia de los papeles de trabajo de auditoría radica en su papel fundamental para:

- Garantizar la calidad y la confiabilidad de la auditoría: Los papeles de trabajo son la evidencia del trabajo realizado por el auditor, permitiendo la verificación de la calidad de la auditoría y la evaluación de la confiabilidad de las conclusiones.

- Asegurar la transparencia y la rendición de cuentas: Los papeles de trabajo proporcionan un registro completo y transparente del proceso de auditoría, permitiendo a las partes interesadas comprender cómo se llevó a cabo la auditoría y qué información se consideró.

- Proteger al auditor de posibles responsabilidades: Los papeles de trabajo pueden servir como evidencia del trabajo realizado por el auditor, protegiéndolo de posibles reclamos o litigios.

- Mejorar la eficiencia y la eficacia de la auditoría: Los papeles de trabajo pueden ayudar a identificar áreas de riesgo, mejorar la eficiencia del proceso de auditoría y facilitar la toma de decisiones.

(Consultas Habituales)

¿Quién es responsable de la elaboración de los papeles de trabajo?

El auditor es responsable de la elaboración y el mantenimiento de los papeles de trabajo. Es su responsabilidad garantizar que los documentos sean completos, precisos, actualizados y que cumplan con los estándares profesionales.

¿Cuánto tiempo se deben conservar los papeles de trabajo?

El tiempo de conservación de los papeles de trabajo varía según la legislación y las normas profesionales aplicables. En general, los papeles de trabajo deben conservarse durante al menos cinco años después de la fecha del informe de auditoría.

¿Se pueden utilizar los papeles de trabajo de una auditoría anterior para una auditoría actual?

Sí, los papeles de trabajo de una auditoría anterior pueden ser útiles para la planificación y la ejecución de una auditoría actual. Sin embargo, es importante revisar y actualizar la información para reflejar cualquier cambio o actualización en la información auditada.

¿Qué pasa si los papeles de trabajo no son completos o precisos?

Si los papeles de trabajo no son completos o precisos, esto puede poner en riesgo la calidad y la confiabilidad de la auditoría. Los auditores pueden enfrentarse a sanciones disciplinarias, demandas o pérdida de la licencia profesional.

Los papeles de trabajo de auditoría son un elemento fundamental del proceso de auditoría, desempeñando un papel crucial en la transparencia, la calidad y la confiabilidad de la información financiera. Estos documentos son esenciales para garantizar que la auditoría se realice de manera adecuada, que las conclusiones se basen en pruebas suficientes y sólidas, y que el auditor pueda rendir cuentas de su trabajo. La elaboración y el mantenimiento de papeles de trabajo completos, precisos y actualizados son una responsabilidad crucial para los auditores, contribuyendo a la protección de la confianza pública en el sistema financiero.

Artículos Relacionados