En el ámbito de la gestión pública, la transparencia, la rendición de cuentas y la eficiencia son pilares fundamentales. Para garantizar que los ministerios operen con eficacia y responsabilidad, se ha establecido la obligatoriedad de contar con unidades de auditoría interna. Estas unidades desempeñan un papel crucial en la evaluación de las operaciones y procesos gubernamentales, asegurando que se cumplan los estándares de calidad, legalidad y eficiencia.

- ¿Qué son las Unidades de Auditoría Interna?

- ¿Por qué son importantes las Unidades de Auditoría Interna?

- Marco Legal y Normativo

- Implementación y Funcionamiento de las Unidades de Auditoría Interna

- Beneficios de las Unidades de Auditoría Interna

- Desafíos de las Unidades de Auditoría Interna

- Recomendaciones para Fortalecer las Unidades de Auditoría Interna

- Consultas Habituales

¿Qué son las Unidades de Auditoría Interna?

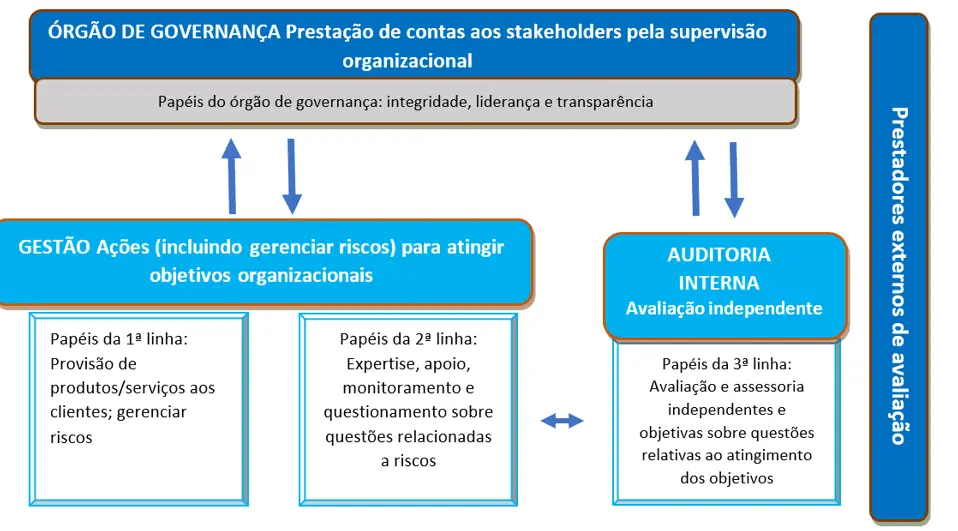

Las unidades de auditoría interna son departamentos o equipos dentro de los ministerios que se encargan de realizar evaluaciones independientes e imparciales de las actividades y procesos gubernamentales. Su objetivo principal es proporcionar a los responsables de la toma de decisiones información objetiva y confiable sobre la gestión del ministerio, identificando áreas de mejora y riesgos potenciales.

Funciones de las Unidades de Auditoría Interna

Las unidades de auditoría interna desempeñan una amplia gama de funciones, incluyendo:

- Evaluación del cumplimiento normativo: Verificar que las operaciones del ministerio se ajusten a las leyes, reglamentos y políticas relevantes.

- Evaluación de la eficacia y eficiencia: Analizar la gestión de recursos, la optimización de procesos y la consecución de objetivos.

- Identificación de riesgos y controles: Detectar posibles amenazas a la seguridad, la legalidad y la eficiencia del ministerio.

- Recomendaciones de mejora: Proponer medidas para fortalecer los procesos, reducir riesgos y optimizar la gestión.

- Asesoramiento en materia de control interno: Brindar orientación y apoyo a los diferentes departamentos del ministerio para mejorar sus prácticas de control interno.

¿Por qué son importantes las Unidades de Auditoría Interna?

Las unidades de auditoría interna son esenciales para la buena gestión de los ministerios por varias razones:

- Mejora de la transparencia y la rendición de cuentas: Las auditorías internas permiten a la ciudadanía y a los órganos de control externos tener una mejor comprensión de cómo se utilizan los recursos públicos.

- Reducción de riesgos: La identificación temprana de riesgos y la implementación de medidas correctivas ayudan a prevenir fraudes, errores y mal uso de los recursos.

- Optimización de la gestión: Las recomendaciones de las unidades de auditoría interna permiten a los ministerios mejorar sus procesos, aumentar la eficiencia y alcanzar sus objetivos de manera más efectiva.

- Fortalecimiento de la confianza pública: La existencia de unidades de auditoría interna independientes genera confianza en la gestión pública y en la transparencia de las operaciones gubernamentales.

Marco Legal y Normativo

La obligatoriedad de las unidades de auditoría interna en los ministerios se encuentra respaldada por un marco legal y normativo específico. Este marco varía según el país y la región, pero generalmente incluye:

- Leyes de Contabilidad Gubernamental: Establecen los principios y normas para la gestión financiera de las entidades públicas.

- Normas de Control Interno: Definen los requisitos para la implementación de sistemas de control interno en las instituciones gubernamentales.

- Estándares Internacionales de Auditoría Interna: Proporcionan un marco de referencia para la práctica de la auditoría interna en el sector público.

Implementación y Funcionamiento de las Unidades de Auditoría Interna

La implementación de las unidades de auditoría interna en los ministerios requiere un enfoque estratégico que considere:

- Definición de objetivos y alcance: Establecer claramente las funciones, responsabilidades y objetivos de la unidad de auditoría interna.

- Estructura organizativa: Determinar la posición de la unidad de auditoría interna dentro del organigrama del ministerio y garantizar su independencia.

- Recursos humanos: Contratar profesionales con experiencia en auditoría interna y gestión pública.

- Planificación y ejecución de auditorías: Desarrollar un plan anual de auditorías que aborde las áreas de mayor riesgo y relevancia.

- Comunicación y seguimiento: Reportar los resultados de las auditorías a los responsables de la toma de decisiones y realizar un seguimiento de las recomendaciones.

Beneficios de las Unidades de Auditoría Interna

La existencia de unidades de auditoría interna en los ministerios genera numerosos beneficios, entre los que se encuentran:

- Mejora de la eficiencia y la eficacia: La identificación de áreas de mejora y la implementación de medidas correctivas permiten optimizar los procesos y recursos.

- Reducción del riesgo de fraudes y errores: Los controles internos y las auditorías regulares ayudan a prevenir el mal uso de los recursos públicos.

- Aumento de la transparencia y la rendición de cuentas: Las auditorías internas proporcionan información objetiva sobre la gestión del ministerio, lo que fomenta la transparencia y la rendición de cuentas.

- Fortalecimiento de la confianza pública: La existencia de unidades de auditoría interna independientes genera confianza en la gestión pública y en la transparencia de las operaciones gubernamentales.

Desafíos de las Unidades de Auditoría Interna

A pesar de los beneficios que aportan, las unidades de auditoría interna también enfrentan algunos desafíos:

- Falta de recursos: La falta de presupuesto y personal puede limitar la capacidad de la unidad de auditoría interna para realizar su trabajo de manera efectiva.

- Presión política: La influencia política puede dificultar la independencia de la unidad de auditoría interna y afectar su capacidad para realizar auditorías imparciales.

- Resistencia al cambio: Algunos departamentos del ministerio pueden resistirse a las recomendaciones de la unidad de auditoría interna, lo que puede dificultar la implementación de medidas de mejora.

Recomendaciones para Fortalecer las Unidades de Auditoría Interna

Para fortalecer las unidades de auditoría interna y garantizar su eficacia, se recomienda:

- Asegurar la independencia y autonomía: La unidad de auditoría interna debe reportar directamente a un alto funcionario del ministerio y tener acceso a toda la información relevante.

- Proporcionar los recursos necesarios: Se debe garantizar que la unidad de auditoría interna tenga el presupuesto y el personal necesarios para realizar su trabajo de manera efectiva.

- Establecer un marco legal y normativo claro: Debe existir una normativa que defina las funciones, responsabilidades y obligaciones de la unidad de auditoría interna.

- Fomentar la colaboración y el diálogo: La unidad de auditoría interna debe trabajar de manera colaborativa con los diferentes departamentos del ministerio para identificar áreas de mejora y implementar medidas correctivas.

Consultas Habituales

¿Qué tipo de auditorías realizan las unidades de auditoría interna?

Las unidades de auditoría interna realizan diferentes tipos de auditorías, incluyendo:

- Auditorías de cumplimiento: Verifican que las operaciones del ministerio se ajusten a las leyes, reglamentos y políticas relevantes.

- Auditorías de eficiencia: Analizan la gestión de recursos, la optimización de procesos y la consecución de objetivos.

- Auditorías de riesgo: Identifican posibles amenazas a la seguridad, la legalidad y la eficiencia del ministerio.

- Auditorías de sistemas de información: Evaluan la seguridad, la integridad y la eficiencia de los sistemas de información del ministerio.

¿Cómo se garantiza la independencia de las unidades de auditoría interna?

La independencia de las unidades de auditoría interna se garantiza a través de:

- Estructura organizativa: La unidad de auditoría interna debe reportar directamente a un alto funcionario del ministerio y tener acceso a toda la información relevante.

- Estándares de ética profesional: Los auditores internos deben cumplir con los estándares de ética profesional para garantizar su imparcialidad e integridad.

- Mecanismos de control externo: Los órganos de control externo, como la Contraloría General de la República, pueden realizar auditorías a las unidades de auditoría interna para verificar su independencia y eficacia.

¿Qué pasa si una unidad de auditoría interna detecta irregularidades?

Si una unidad de auditoría interna detecta irregularidades, debe reportarlas a los responsables de la toma de decisiones y recomendar medidas correctivas. En caso de que las irregularidades sean graves, la unidad de auditoría interna puede presentar un informe a los órganos de control externo.

Las unidades de auditoría interna desempeñan un papel fundamental en la gestión pública, garantizando la transparencia, la rendición de cuentas y la eficiencia en las operaciones de los ministerios. Su trabajo es esencial para fortalecer la confianza pública y mejorar la calidad de la gestión gubernamental. Para asegurar su eficacia, es importante garantizar su independencia, proporcionar los recursos necesarios y establecer un marco legal y normativo que las respalde.

Artículos Relacionados