En el entorno financiero actual, la prevención del lavado de dinero (LD) y la financiación del terrorismo (FT) es una prioridad fundamental. Las Unidades de Inteligencia Financiera (UIF) juegan un papel crucial en la lucha contra estas actividades ilícitas. Para garantizar la eficacia de la prevención del LD/FT, las UIF establecen normas y regulaciones que las entidades financieras deben cumplir, incluyendo la realización de auditorías de balances.

La auditoría de balances es un proceso crucial para las entidades financieras, ya que permite a las UIF verificar la integridad de los estados financieros y detectar cualquier actividad sospechosa que pueda estar relacionada con el lavado de dinero o la financiación del terrorismo. Este artículo profundizará en las normas UIF para la auditoría de balances, su importancia y los pasos involucrados en el proceso.

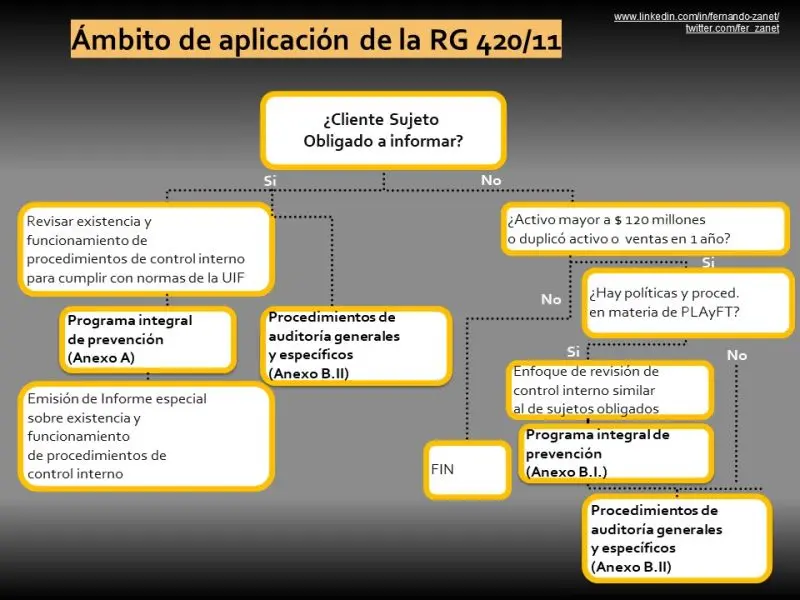

Importancia de la Auditoría de Balances según las Normas UIF

La auditoría de balances según las normas UIF es esencial por varias razones:

- Detección temprana de actividades sospechosas: La auditoría permite identificar transacciones inusuales o patrones sospechosos que podrían indicar lavado de dinero o financiación del terrorismo.

- Cumplimiento de las regulaciones: Las entidades financieras deben cumplir con las normas UIF y las leyes contra el lavado de dinero. La auditoría de balances ayuda a garantizar el cumplimiento de estas regulaciones.

- Prevención de riesgos: La auditoría ayuda a las entidades financieras a evaluar y mitigar los riesgos asociados con el lavado de dinero y la financiación del terrorismo.

- Protección de la reputación: El incumplimiento de las normas UIF puede resultar en sanciones financieras, daños a la reputación y la pérdida de confianza de los clientes.

Pasos Clave en la Auditoría de Balances según las Normas UIF

La auditoría de balances según las normas UIF implica varios pasos clave:

Planificación de la Auditoría

- Definición del alcance: Determinar el período de tiempo que se auditará y los estados financieros que se examinarán.

- Establecimiento de objetivos: Definir los objetivos específicos de la auditoría, como la detección de transacciones sospechosas o la evaluación de los controles internos.

- Recursos y equipo: Asegurar que se disponga de los recursos necesarios, como personal cualificado y herramientas de auditoría.

Recopilación de Información

- Revisión de los estados financieros: Examinar los balances, las cuentas de ingresos y gastos, y otras declaraciones financieras relevantes.

- Análisis de transacciones: Investigar las transacciones inusuales o sospechosas, incluyendo transferencias de fondos, depósitos y retiros.

- Revisión de la documentación: Examinar los documentos de soporte, como recibos, contratos y registros de transacciones.

- Entrevistas con el personal: Reunirse con el personal de la entidad financiera para obtener información adicional y aclarar cualquier duda.

Evaluación de Riesgos

- Identificación de factores de riesgo: Determinar los factores que podrían aumentar el riesgo de lavado de dinero o financiación del terrorismo en la entidad financiera.

- Evaluación de la exposición: Evaluar la probabilidad y el impacto de los riesgos identificados.

- Desarrollo de estrategias de mitigación: Establecer medidas para reducir o eliminar los riesgos identificados.

Informe de Auditoría

- Documentación de las hallazgos: Registrar todas las actividades sospechosas o los riesgos identificados durante la auditoría.

- Recomendaciones: Proporcionar recomendaciones para mejorar los controles internos y mitigar los riesgos identificados.

- Comunicación de los resultados: Comunicar los hallazgos y recomendaciones a la gerencia de la entidad financiera y a la UIF.

Ejemplos de Transacciones Sospechosas

Las transacciones sospechosas que pueden ser detectadas durante una auditoría de balances incluyen:

- Depósitos o retiros en efectivo inusuales: Grandes cantidades de dinero en efectivo depositadas o retiradas sin una explicación razonable.

- Transacciones estructuradas: Dividir una transacción grande en varias transacciones más pequeñas para evitar la detección.

- Transferencias de fondos internacionales sin explicación: Transferencias de fondos a países con alto riesgo de lavado de dinero o financiación del terrorismo.

- Transacciones con personas o entidades sospechosas: Transacciones con personas o entidades que están bajo investigación o que tienen antecedentes de actividades ilícitas.

- Cambios repentinos en el comportamiento del cliente: Cambios repentinos en los patrones de transacciones o en la actividad financiera del cliente.

Recomendaciones para Mejorar los Controles Internos

Las entidades financieras pueden tomar varias medidas para mejorar sus controles internos y reducir el riesgo de lavado de dinero y financiación del terrorismo:

- Implementar políticas y procedimientos sólidos: Desarrollar políticas y procedimientos claros y concisos para la prevención del LD/FT.

- Capacitar al personal: Capacitar a todo el personal sobre las políticas y procedimientos de prevención del LD/FT.

- Realizar verificaciones de antecedentes: Realizar verificaciones de antecedentes a los clientes y empleados.

- Monitorear las transacciones: Monitorear las transacciones de los clientes para detectar actividades sospechosas.

- Reportar actividades sospechosas: Reportar las actividades sospechosas a la UIF.

¿Qué es la UIF?

La Unidad de Inteligencia Financiera (UIF) es una entidad gubernamental que se encarga de recopilar, analizar y compartir información financiera para combatir el lavado de dinero y la financiación del terrorismo.

¿Quiénes deben realizar auditorías de balances según las normas UIF?

Las entidades financieras, como bancos, casas de cambio, instituciones financieras, empresas de servicios de pago y casinos, deben realizar auditorías de balances según las normas UIF.

¿Qué sanciones se pueden aplicar a las entidades financieras que no cumplen con las normas UIF?

Las sanciones pueden incluir multas financieras, suspensión de licencias, cierre de operaciones y acciones penales.

¿Cómo puedo obtener más información sobre las normas UIF para la auditoría de balances?

Puedes consultar el sitio web de la UIF de tu país o contactar a un profesional de auditoría especializado en prevención del LD/FT.

La auditoría de balances según las normas UIF es un proceso crucial para prevenir el lavado de dinero y la financiación del terrorismo. Las entidades financieras deben implementar controles internos sólidos, realizar auditorías periódicas y reportar cualquier actividad sospechosa a la UIF. El cumplimiento de las normas UIF es esencial para proteger la integridad del sistema financiero y garantizar la seguridad de la economía global.

Artículos Relacionados