En el ámbito de la gestión empresarial, la auditoría juega un papel fundamental para garantizar la integridad, la eficiencia y el cumplimiento de las operaciones. Una parte crucial de este proceso es la prueba de controles, que se encarga de evaluar la eficacia de los controles internos implementados por una organización. Para llevar a cabo esta evaluación de manera sistemática y eficiente, es necesario contar con un modelo de programa de auditoría bien definido. Este documento sirve como el auditor, estableciendo los objetivos, el alcance, las metodologías y los procedimientos que se utilizarán para la prueba de controles.

- La Importancia de la Prueba de Controles

- Componentes Clave de un Modelo de Programa de Auditoría para Prueba de Controles

- Beneficios de Utilizar un Modelo de Programa de Auditoría para Prueba de Controles

- Ejemplos de Controles Internos que se Pueden Evaluar en una Auditoría

- Recomendaciones para la Implementación de un Modelo de Programa de Auditoría

- Consultas Habituales

- La Importancia de un Programa de Auditoría Eficaz

La Importancia de la Prueba de Controles

La prueba de controles es una actividad esencial dentro de cualquier programa de auditoría. Su objetivo principal es determinar si los controles internos diseñados para prevenir, detectar y corregir errores o fraudes están funcionando como se espera. Esta evaluación no solo ayuda a identificar posibles riesgos y debilidades en los procesos, sino que también permite al auditor emitir una opinión sobre la fiabilidad de la información financiera y la gestión de riesgos de la organización.

Un programa de auditoría bien estructurado para la prueba de controles debe ser:

- Claro y conciso: Debe ser fácil de entender y seguir para el auditor.

- Completo: Debe cubrir todos los controles relevantes y los riesgos asociados.

- Flexible: Debe permitir la adaptación a las circunstancias específicas de cada organización.

- Eficiente: Debe optimizar el tiempo y los recursos del auditor.

Componentes Clave de un Modelo de Programa de Auditoría para Prueba de Controles

Un modelo de programa de auditoría para la prueba de controles debe incluir los siguientes componentes:

Objetivos de la Auditoría

Los objetivos de la auditoría deben estar claramente definidos y deben ser específicos, medibles, alcanzables, relevantes y con un límite de tiempo (SMART). Algunos ejemplos de objetivos de la auditoría de controles pueden ser:

- Evaluar la eficacia de los controles internos sobre la gestión de activos fijos.

- Verificar el cumplimiento de las políticas de seguridad informática.

- Determinar si los procesos de conciliación bancaria se llevan a cabo de forma adecuada.

Alcance de la Auditoría

El alcance de la auditoría define los límites de la prueba de controles. Se debe especificar qué áreas, procesos, sistemas o controles se van a incluir en la auditoría. Por ejemplo, el alcance puede incluir la evaluación de los controles sobre el ciclo de ingresos, el ciclo de compras o el ciclo de caja.

Metodología de la Auditoría

La metodología de la auditoría describe los procedimientos que se utilizarán para llevar a cabo la prueba de controles. Las metodologías más comunes incluyen:

- Inspección: Examen de documentos, registros y otros soportes físicos.

- Observación: Observación directa de las actividades y operaciones.

- Entrevistas: Conversaciones con el personal responsable de los controles.

- Revisión de archivos: Examen de registros electrónicos y digitales.

- Prueba de transacciones: Selección y análisis de transacciones para verificar la aplicación de los controles.

Procedimientos de la Auditoría

Los procedimientos de la auditoría son las acciones específicas que se llevarán a cabo para probar los controles. Estos procedimientos deben estar diseñados para obtener evidencia suficiente y apropiada para respaldar las conclusiones de la auditoría. Algunos ejemplos de procedimientos de auditoría son:

- Verificar la existencia de políticas y procedimientos escritos relacionados con los controles.

- Observar la aplicación de los controles por parte del personal.

- Solicitar documentación de apoyo para las transacciones.

- Realizar pruebas de control para verificar la eficacia de los controles.

- Evaluar la segregación de funciones en los procesos.

Criterios de Evaluación

Los criterios de evaluación son los estándares o parámetros que se utilizarán para determinar si los controles son eficaces. Estos criterios pueden ser internos, como las políticas y procedimientos de la organización, o externos, como las normas de contabilidad o las leyes y regulaciones aplicables. Los criterios de evaluación deben ser claros y objetivos, y deben estar basados en los riesgos y objetivos de la organización.

Documentación de la Auditoría

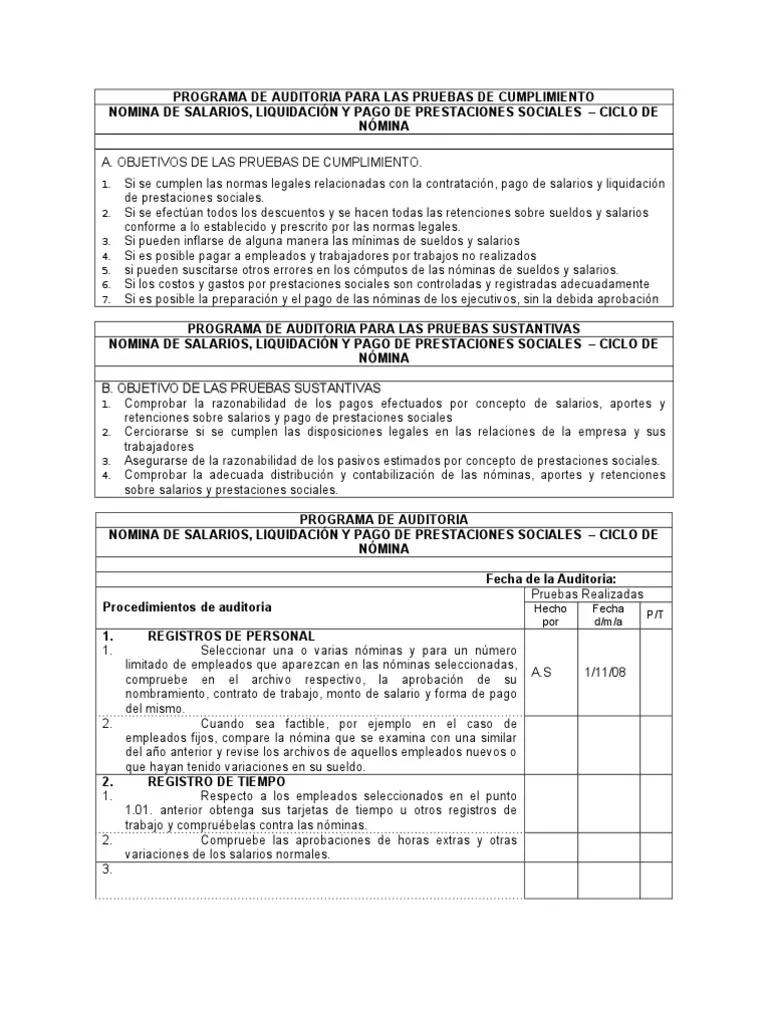

La documentación de la auditoría es esencial para registrar las actividades, los hallazgos y las conclusiones de la prueba de controles. Esta documentación debe ser completa, precisa y legible, y debe incluir:

- Plan de auditoría: Descripción de los objetivos, alcance, metodología y procedimientos de la auditoría.

- Papeles de trabajo: Registros de las actividades de la auditoría, incluyendo la evidencia recopilada y las conclusiones.

- Informe de auditoría: Resumen de los hallazgos de la auditoría, incluyendo las recomendaciones para mejorar los controles.

Beneficios de Utilizar un Modelo de Programa de Auditoría para Prueba de Controles

La utilización de un modelo de programa de auditoría para la prueba de controles ofrece numerosos beneficios, entre ellos:

- Mejora la calidad de la auditoría: Un programa bien estructurado garantiza que la prueba de controles se realice de forma sistemática y eficiente.

- Aumenta la eficiencia del auditor: El programa proporciona una tutorial clara y concisa, lo que permite al auditor optimizar el tiempo y los recursos.

- Reduce el riesgo de errores: Un programa bien definido ayuda a evitar omisiones o errores en la prueba de controles.

- Facilita la comunicación: El programa proporciona un marco común para la comunicación entre el auditor y el personal de la organización.

- Promueve la mejora continua: Los resultados de la auditoría pueden utilizarse para identificar áreas de mejora en los controles internos.

Ejemplos de Controles Internos que se Pueden Evaluar en una Auditoría

Los controles internos pueden abarcar una amplia gama de áreas dentro de una organización. Algunos ejemplos de controles internos que se pueden evaluar en una auditoría incluyen:

- Controles sobre el ciclo de ingresos: Controles sobre la autorización de ventas, la facturación, el cobro de cuentas por cobrar y la conciliación bancaria.

- Controles sobre el ciclo de compras: Controles sobre la autorización de compras, la recepción de mercancías, el pago de proveedores y la conciliación bancaria.

- Controles sobre el ciclo de caja: Controles sobre la recepción de efectivo, el desembolso de efectivo, la conciliación bancaria y la gestión de fondos.

- Controles sobre los activos fijos: Controles sobre la adquisición, la utilización, la depreciación y la eliminación de activos fijos.

- Controles sobre los recursos humanos: Controles sobre la contratación, la capacitación, la evaluación del desempeño y la remuneración del personal.

- Controles sobre la tecnología de la información: Controles sobre la seguridad informática, la integridad de los datos, el acceso a los sistemas y la recuperación de desastres.

Recomendaciones para la Implementación de un Modelo de Programa de Auditoría

Para implementar un modelo de programa de auditoría para la prueba de controles de manera efectiva, se recomienda seguir las siguientes recomendaciones:

- Comprender el negocio de la organización: Es fundamental conocer el negocio de la organización, sus procesos, sus riesgos y sus objetivos.

- Identificar los controles clave: Se debe determinar cuáles son los controles más importantes para mitigar los riesgos identificados.

- Establecer criterios de evaluación: Se deben definir los estándares o parámetros que se utilizarán para evaluar la eficacia de los controles.

- Seleccionar las metodologías y los procedimientos adecuados: Se deben elegir las metodologías y los procedimientos más apropiados para la prueba de controles.

- Documentar las actividades de la auditoría: Es esencial registrar las actividades, los hallazgos y las conclusiones de la auditoría.

- Comunicar los resultados de la auditoría: Los resultados de la auditoría deben comunicarse de manera clara y concisa a la gerencia de la organización.

- Monitorear los controles: Se debe realizar un seguimiento periódico de los controles para asegurar que siguen siendo eficaces.

Consultas Habituales

¿Qué es un control interno?

Un control interno es un proceso que se implementa para garantizar la integridad, la eficiencia y el cumplimiento de las operaciones de una organización. Los controles internos pueden ser manuales o automatizados, y pueden abarcar una amplia gama de áreas, como la gestión financiera, la seguridad informática, la gestión de riesgos y el cumplimiento legal.

¿Por qué es importante la prueba de controles?

La prueba de controles es importante porque permite a los auditores evaluar la eficacia de los controles internos implementados por una organización. Esta evaluación ayuda a identificar posibles riesgos y debilidades en los procesos, y permite al auditor emitir una opinión sobre la fiabilidad de la información financiera y la gestión de riesgos de la organización.

¿Qué tipos de pruebas de control existen?

Existen diferentes tipos de pruebas de control, incluyendo:

- Pruebas de cumplimiento: Verifican si los controles se están aplicando de acuerdo con las políticas y procedimientos establecidos.

- Pruebas de eficacia: Evalúan si los controles están funcionando como se espera para prevenir, detectar y corregir errores o fraudes.

- Pruebas de diseño: Determinan si los controles están diseñados adecuadamente para mitigar los riesgos identificados.

¿Cómo se pueden identificar los controles clave?

Para identificar los controles clave, se pueden utilizar diferentes métodos, como:

- Análisis de riesgos: Identificar los riesgos más importantes para la organización y determinar los controles que mitigan esos riesgos.

- Evaluación de los controles existentes: Revisar los controles existentes y determinar cuáles son los más importantes para la integridad, la eficiencia y el cumplimiento de las operaciones.

- Consultas con el personal: Hablar con el personal que está involucrado en los procesos para identificar los controles que consideran más importantes.

¿Qué son los papeles de trabajo de la auditoría?

Los papeles de trabajo de la auditoría son los documentos que el auditor utiliza para registrar las actividades, la evidencia recopilada y las conclusiones de la auditoría. Estos papeles de trabajo deben ser completos, precisos y legibles, y deben incluir:

- Plan de auditoría: Descripción de los objetivos, alcance, metodología y procedimientos de la auditoría.

- Evidencia recopilada: Documentación de las pruebas realizadas, incluyendo los documentos revisados, las observaciones realizadas, las entrevistas realizadas y las pruebas de control ejecutadas.

- Conclusiones: Resumen de los hallazgos de la auditoría, incluyendo las recomendaciones para mejorar los controles.

La Importancia de un Programa de Auditoría Eficaz

En un entorno empresarial cada vez más complejo y competitivo, la prueba de controles se ha convertido en una herramienta esencial para garantizar la integridad, la eficiencia y el cumplimiento de las operaciones. Un modelo de programa de auditoría bien estructurado proporciona un marco sólido para llevar a cabo esta evaluación de manera sistemática y eficiente. Siguiendo las recomendaciones y los pasos descritos en este artículo, las organizaciones pueden implementar un programa de auditoría eficaz que les permita identificar y mitigar los riesgos, mejorar la gestión de sus procesos y aumentar la confianza de sus stakeholders.

Artículos Relacionados