En el ámbito financiero y empresarial, la auditoría juega un papel fundamental en la evaluación de la salud y la transparencia de las organizaciones. Dentro de los diferentes modelos de auditoría, el modelo anglosajón destaca por su enfoque en la protección de los intereses de los propietarios del capital, estableciendo un sistema de control riguroso que busca garantizar la integridad financiera y la rendición de cuentas. Este artículo profundiza en las características, principios y aplicaciones del modelo de auditoría anglosajón, investigando su impacto en la gestión empresarial y la confianza del mercado.

- Origen y Contexto Histórico del Modelo Anglosajón

- Principios Fundamentales del Modelo de Auditoría Anglosajón

- Características Claves del Modelo de Auditoría Anglosajón

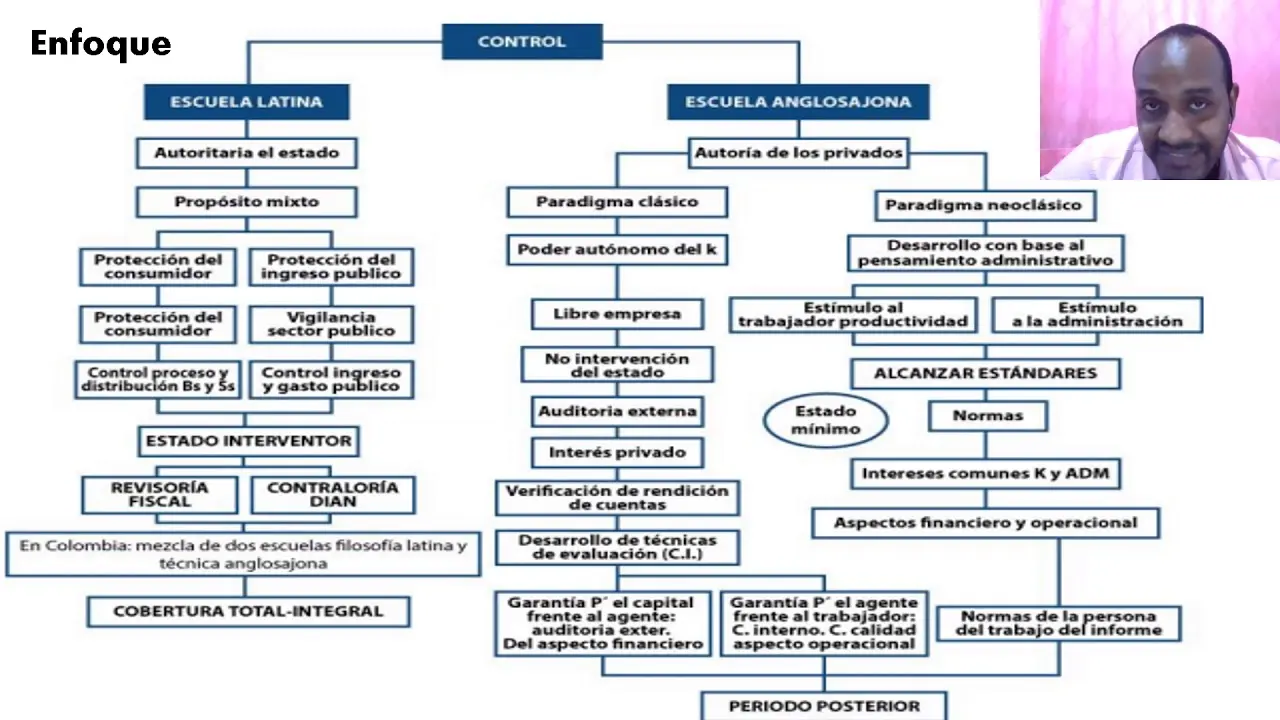

- Diferencias entre el Modelo Anglosajón y el Modelo Continental Europeo

- Importancia del Modelo de Auditoría Anglosajón

- Aplicaciones del Modelo de Auditoría Anglosajón

- Críticas al Modelo de Auditoría Anglosajón

- El Futuro del Modelo de Auditoría Anglosajón

- Lo que necesits saber sobre el Modelo de Auditoría Anglosajón

Origen y Contexto Histórico del Modelo Anglosajón

El modelo de auditoría anglosajón tiene sus raíces en el sistema legal y financiero de países como Estados Unidos y Reino Unido. Su desarrollo se remonta a la época de la Revolución Industrial, cuando la expansión de las empresas y la complejidad de las operaciones comerciales dieron lugar a la necesidad de un mecanismo independiente que verificara la veracidad de la información financiera. El modelo anglosajón se basa en la idea de que los accionistas, como propietarios del capital, tienen derecho a conocer la situación financiera real de la empresa y a exigir responsabilidad a los administradores por la gestión de sus inversiones.

En este contexto, la auditoría se convirtió en un instrumento esencial para proteger los intereses de los accionistas y para promover la transparencia en los mercados financieros. El modelo anglosajón se caracteriza por su enfoque en la independencia del auditor, la aplicación de normas de auditoría estrictas y la responsabilidad legal del auditor ante los accionistas.

Principios Fundamentales del Modelo de Auditoría Anglosajón

El modelo de auditoría anglosajón se basa en una serie de principios fundamentales que tutorialn su aplicación y práctica. Estos principios incluyen:

- Independencia del Auditor: El auditor debe ser independiente del cliente, es decir, no debe tener ningún interés personal o profesional que pueda influir en su juicio. La independencia es fundamental para garantizar la objetividad y la credibilidad de la auditoría.

- Normas de Auditoría Estrictas: El modelo anglosajón se caracteriza por la aplicación de normas de auditoría detalladas y específicas, establecidas por organismos profesionales como el Public Company Accounting Oversight Board (PCAOB) en Estados Unidos y la Financial Reporting Council (FRC) en Reino Unido. Estas normas establecen los procedimientos y los criterios que deben utilizarse en la realización de la auditoría.

- Responsabilidad Legal del Auditor: Los auditores están sujetos a una responsabilidad legal ante los accionistas y otros usuarios de la información financiera. Esto significa que pueden ser demandados por negligencia o por proporcionar información financiera inexacta.

- Enfoque en el Riesgo: El modelo anglosajón enfatiza la identificación y evaluación de los riesgos financieros que pueden afectar la precisión de la información financiera. Los auditores deben realizar una evaluación exhaustiva de los riesgos y diseñar procedimientos de auditoría específicos para mitigarlos.

Características Claves del Modelo de Auditoría Anglosajón

El modelo de auditoría anglosajón se distingue por varias características que lo diferencian de otros modelos de auditoría, como el modelo continental europeo. Entre las características más importantes se encuentran:

- Enfoque en la Protección del Capital: El modelo anglosajón tiene como objetivo principal la protección de los intereses de los propietarios del capital, es decir, los accionistas. Se centra en la verificación de la información financiera para garantizar que los accionistas reciben una imagen precisa de la situación financiera de la empresa.

- Auditoria Externa Obligatoria: Las empresas que cotizan en bolsa están obligadas a someterse a una auditoría externa anual por parte de un auditor independiente. Esta obligación legal busca garantizar la transparencia y la rendición de cuentas.

- Amplio Alcance de la Auditoría: El modelo anglosajón abarca una amplia gama de aspectos financieros, incluyendo la contabilidad, la gestión financiera, el control interno y la información financiera. La auditoría no se limita a la verificación de los estados financieros, sino que también incluye la evaluación de los riesgos y la eficiencia de los controles internos.

- Enfoque en la Prevención del Fraude: El modelo anglosajón reconoce la importancia de la prevención del fraude financiero. Los auditores deben estar alerta a los riesgos de fraude y diseñar procedimientos de auditoría específicos para detectarlo.

- Uso de Normas Internacionales: El modelo anglosajón se basa en las normas internacionales de auditoría (ISA), que son aplicadas por los auditores de todo el entorno. La armonización de las normas de auditoría busca garantizar la coherencia y la comparabilidad de las auditorías en diferentes países.

Diferencias entre el Modelo Anglosajón y el Modelo Continental Europeo

El modelo de auditoría anglosajón se diferencia del modelo continental europeo en varios aspectos importantes. Entre las diferencias más notables se encuentran:

Tabla Comparativa: Modelo Anglosajón vs. Modelo Continental Europeo

| Característica | Modelo Anglosajón | Modelo Continental Europeo |

|---|---|---|

| Enfoque | Protección de los intereses de los accionistas | Protección de los intereses de todas las partes interesadas |

| Independencia del Auditor | Alta independencia, con normas estrictas para evitar conflictos de interés | Mayor flexibilidad en la independencia, con menos restricciones |

| Normas de Auditoría | Estrictas y detalladas, con un enfoque en la prevención del fraude | Menos detalladas, con un enfoque en la verificación de la información financiera |

| Responsabilidad Legal | Alta responsabilidad legal del auditor ante los accionistas | Menor responsabilidad legal, con un enfoque en la responsabilidad profesional |

| Alcance de la Auditoría | Amplio alcance, incluyendo la evaluación de los riesgos y los controles internos | Alcance más limitado, centrado en la verificación de los estados financieros |

El modelo anglosajón se caracteriza por un enfoque más estricto y legalista, con un énfasis en la protección de los intereses de los accionistas. El modelo continental europeo, por otro lado, tiene un enfoque más amplio que busca proteger los intereses de todas las partes interesadas, incluyendo los empleados, los clientes y la sociedad en general.

Importancia del Modelo de Auditoría Anglosajón

El modelo de auditoría anglosajón desempeña un papel crucial en la economía global. Su importancia radica en varios aspectos:

- Protección de los Inversores: El modelo anglosajón proporciona una protección esencial para los inversores, al garantizar la transparencia y la integridad de la información financiera. Esto aumenta la confianza de los inversores y facilita la movilización de capital.

- Mejora de la Gobernanza Corporativa: El modelo anglosajón fomenta la buena gobernanza corporativa, al exigir a las empresas que sean transparentes y responsables ante sus accionistas. Esto contribuye a un entorno empresarial más ético y sostenible.

- Estabilidad del Mercado Financiero: La auditoría independiente juega un papel fundamental en la estabilidad del mercado financiero. Al garantizar la precisión de la información financiera, la auditoría ayuda a prevenir la aparición de fraudes y escándalos financieros que pueden afectar la confianza del mercado.

- Promoción de la Transparencia y la Rendición de Cuentas: El modelo anglosajón promueve la transparencia y la rendición de cuentas en las empresas. Al obligar a las empresas a publicar información financiera auditada, se facilita el acceso a la información y se aumenta la responsabilidad de las empresas ante la sociedad.

Aplicaciones del Modelo de Auditoría Anglosajón

El modelo de auditoría anglosajón se aplica en una amplia gama de contextos, incluyendo:

- Empresas Cotizadas en Bolsa: Las empresas que cotizan en bolsa están obligadas a someterse a una auditoría externa anual por parte de un auditor independiente. La auditoría es esencial para garantizar la transparencia y la rendición de cuentas a los accionistas.

- Empresas Privadas: Muchas empresas privadas también se someten a auditorías, aunque no es obligatorio. La auditoría puede ser útil para obtener financiamiento, para mejorar la gestión interna o para cumplir con las regulaciones.

- Organizaciones Sin Fines de Lucro: Las organizaciones sin fines de lucro también se someten a auditorías para garantizar la transparencia y la rendición de cuentas a sus donantes y al público en general.

- Gobierno y Entidades Públicas: Los gobiernos y las entidades públicas también se someten a auditorías para garantizar la gestión eficiente de los fondos públicos.

Críticas al Modelo de Auditoría Anglosajón

A pesar de sus beneficios, el modelo de auditoría anglosajón también ha sido objeto de críticas. Algunas de las críticas más comunes incluyen:

- Falta de Enfoque en el Valor: Se argumenta que el modelo anglosajón se centra demasiado en la verificación de la información financiera y no tiene en cuenta suficientemente el valor real de las empresas. La auditoría tradicional no evalúa aspectos como la innovación, la sostenibilidad o el impacto social de las empresas.

- Enfoque en la Conformidad: Se critica que el modelo anglosajón se centra demasiado en la conformidad con las normas de auditoría y no fomenta la creatividad o la innovación. La aplicación de normas estrictas puede llevar a una auditoría más mecánica y menos efectiva.

- Conflictos de Interés: Se ha criticado el posible conflicto de interés entre los auditores y sus clientes. Los auditores pueden estar tentados a suavizar sus conclusiones para mantener buenas relaciones con sus clientes.

- Costo Elevado: La auditoría independiente puede ser costosa, especialmente para las empresas pequeñas y medianas. El costo de la auditoría puede ser un obstáculo para el acceso al financiamiento y al crecimiento empresarial.

El Futuro del Modelo de Auditoría Anglosajón

El modelo de auditoría anglosajón está en constante evolución para adaptarse a los cambios en el entorno empresarial y financiero. Algunas de las tendencias que están dando forma al futuro del modelo de auditoría incluyen:

- Aumento de la Complejidad: La globalización, la tecnología y la creciente complejidad de las operaciones empresariales están creando nuevos desafíos para la auditoría. Los auditores deben estar preparados para afrontar estos desafíos y para adaptar sus métodos y sus herramientas.

- Enfoque en el Riesgo: El modelo de auditoría está evolucionando hacia un enfoque más proactivo en la identificación y gestión de los riesgos. Los auditores deben estar preparados para evaluar los riesgos emergentes y para desarrollar estrategias de mitigación.

- Uso de la Tecnología: La tecnología está transformando la auditoría. Los auditores están utilizando herramientas de análisis de datos, inteligencia artificial y aprendizaje automático para mejorar la eficiencia y la eficacia de sus auditorías.

- Ética y Responsabilidad Social: La ética y la responsabilidad social están adquiriendo una importancia creciente en la auditoría. Los auditores deben ser conscientes de los impactos sociales y ambientales de las empresas y deben integrar estos aspectos en sus auditorías.

Lo que necesits saber sobre el Modelo de Auditoría Anglosajón

¿Cuál es la diferencia entre una auditoría financiera y una auditoría de gestión?

Una auditoría financiera se centra en la verificación de la información financiera de una empresa para garantizar su precisión y conformidad con las normas contables. Una auditoría de gestión, por otro lado, se centra en la evaluación de la eficiencia y la eficacia de los procesos de gestión de una empresa.

¿Quién puede realizar una auditoría anglosajona?

Una auditoría anglosajona puede ser realizada por un auditor independiente, que es una persona o una firma que no tiene ningún interés personal o profesional en la empresa que se está auditando. Los auditores independientes deben estar certificados y deben cumplir con las normas de auditoría establecidas por organismos profesionales.

¿Cuáles son los beneficios de una auditoría anglosajona?

Los beneficios de una auditoría anglosajona incluyen:

- Mayor Transparencia y Rendición de Cuentas: La auditoría independiente ayuda a garantizar la transparencia y la rendición de cuentas de las empresas.

- Protección de los Inversores: La auditoría ayuda a proteger los intereses de los inversores, al garantizar la precisión de la información financiera.

- Mejora de la Gobernanza Corporativa: La auditoría fomenta la buena gobernanza corporativa, al exigir a las empresas que sean transparentes y responsables ante sus accionistas.

¿Cuáles son los riesgos de una auditoría anglosajona?

Los riesgos de una auditoría anglosajona incluyen:

- Costo Elevado: La auditoría independiente puede ser costosa, especialmente para las empresas pequeñas y medianas.

- Conflictos de Interés: Los auditores pueden estar tentados a suavizar sus conclusiones para mantener buenas relaciones con sus clientes.

- Falta de Enfoque en el Valor: La auditoría tradicional no evalúa aspectos como la innovación, la sostenibilidad o el impacto social de las empresas.

El modelo de auditoría anglosajón ha sido fundamental para el desarrollo de los mercados financieros y para la protección de los intereses de los inversores. Su enfoque en la independencia, las normas estrictas y la responsabilidad legal ha contribuido a un entorno empresarial más transparente y responsable. Sin embargo, el modelo también ha sido objeto de críticas, y su futuro estará marcado por la necesidad de adaptarse a los cambios en el entorno empresarial y financiero. La evolución del modelo de auditoría anglosajón será crucial para garantizar la confianza y la estabilidad en los mercados financieros del futuro.

Artículos Relacionados