En el ámbito de la auditoría, la planificación juega un papel crucial para garantizar la eficiencia y la efectividad del proceso. Un elemento esencial en esta etapa es el memorándum de planteamiento de auditoría, un documento que establece las bases para la ejecución del trabajo de auditoría. Este memorándum, también conocido como plan de auditoría, sirve como el equipo de auditores y define los objetivos, el alcance, las estrategias y las responsabilidades del proceso de auditoría.

- ¿Qué es el Planteamiento de Auditoría?

- Elementos Clave del Memorándum de Planteamiento de Auditoría

- Beneficios de un Memorándum de Planteamiento de Auditoría Bien Elaborado

- Ejemplos de Memorándum de Planteamiento de Auditoría

- Consultas Habituales

- ¿Quién debe elaborar el memorándum de planteamiento de auditoría?

- ¿Cuándo se debe elaborar el memorándum de planteamiento de auditoría?

- ¿Qué tipo de información se debe incluir en el memorándum de planteamiento de auditoría?

- ¿Es necesario que la entidad auditada apruebe el memorándum de planteamiento de auditoría?

- ¿Qué pasa si se información nueva durante la ejecución de la auditoría?

- ¿Cómo puedo mejorar la calidad de mi memorándum de planteamiento de auditoría?

¿Qué es el Planteamiento de Auditoría?

El planteamiento de auditoría es un proceso sistemático que implica la definición de los objetivos, el alcance y las estrategias de la auditoría. Se trata de una fase crucial que precede a la ejecución de la auditoría y que tiene como objetivo garantizar que la auditoría se realice de manera eficiente y eficaz. Este proceso implica la recopilación de información relevante sobre la entidad auditada, la identificación de áreas de riesgo y la determinación de las pruebas que se realizarán para evaluar el cumplimiento de los objetivos de la auditoría.

El memorándum de planteamiento de auditoría es la documentación formal del proceso de planteamiento. Este documento resume la información recopilada, los objetivos y el alcance de la auditoría, las estrategias a utilizar y las responsabilidades del equipo de auditoría. El memorándum es una herramienta vital para la gestión de la auditoría y sirve como punto de referencia para el equipo de auditores durante todo el proceso.

Importancia del Memorándum de Planteamiento de Auditoría

El memorándum de planteamiento de auditoría juega un papel fundamental en el éxito de la auditoría. Su importancia se puede resumir en los siguientes puntos:

- Define los objetivos de la auditoría: El memorándum establece claramente los objetivos que se pretenden alcanzar con la auditoría, asegurando que todos los involucrados estén en la misma página.

- Establece el alcance de la auditoría: El memorándum define con precisión las áreas que se cubrirán en la auditoría, evitando confusiones y asegurando que todos los aspectos relevantes sean examinados.

- Identifica los riesgos: El memorándum identifica los riesgos clave que podrían afectar la auditoría, permitiendo al equipo de auditores concentrarse en las áreas más vulnerables.

- Planifica las estrategias de auditoría: El memorándum describe las estrategias que se utilizarán para llevar a cabo la auditoría, incluyendo los métodos de prueba y las herramientas que se emplearán.

- Asigna responsabilidades: El memorándum define las responsabilidades de cada miembro del equipo de auditoría, asegurando una coordinación eficiente y evitando duplicaciones de esfuerzos.

- Facilita la comunicación: El memorándum sirve como un documento de referencia para la comunicación entre los miembros del equipo de auditoría, la entidad auditada y otras partes interesadas.

- Mejora la eficiencia: El memorándum ayuda a optimizar el proceso de auditoría al proporcionar una tutorial clara y concisa para el equipo de auditores.

- Reduce el riesgo de errores: El memorándum ayuda a minimizar el riesgo de errores y omisiones al proporcionar un plan detallado para la ejecución de la auditoría.

- Documenta el proceso de auditoría: El memorándum sirve como un registro del proceso de planificación de la auditoría, lo que facilita la evaluación del trabajo realizado y la identificación de áreas de mejora.

Elementos Clave del Memorándum de Planteamiento de Auditoría

Un memorándum de planteamiento de auditoría efectivo debe incluir los siguientes elementos:

Información General

- Nombre de la entidad auditada: Se debe identificar claramente la entidad que será objeto de la auditoría.

- Fecha de la auditoría: Se debe especificar la fecha o el periodo de tiempo que abarca la auditoría.

- Nombre del auditor principal: Se debe indicar el nombre del auditor responsable de la ejecución de la auditoría.

- Objetivos de la auditoría: Se deben definir claramente los objetivos específicos que se pretenden alcanzar con la auditoría.

Alcance de la Auditoría

- Áreas de la entidad a auditar: Se debe especificar con precisión las áreas, departamentos o procesos que serán objeto de la auditoría.

- Periodo de tiempo que abarca la auditoría: Se debe definir el periodo de tiempo que se abarcará en la auditoría, incluyendo las fechas de inicio y finalización.

- Criterios de auditoría: Se deben establecer los criterios que se utilizarán para evaluar la información y las prácticas de la entidad auditada. Estos criterios pueden ser normas legales, reglamentos internos, políticas de la empresa o estándares profesionales.

Estrategias de Auditoría

- Métodos de prueba: Se deben describir los métodos de prueba que se utilizarán para recopilar la evidencia necesaria para evaluar el cumplimiento de los objetivos de la auditoría. Estos métodos pueden incluir la revisión de documentos, la observación de procesos, la entrevista de personal, la realización de pruebas de control y la ejecución de procedimientos analíticos.

- Herramientas de auditoría: Se deben identificar las herramientas que se utilizarán para llevar a cabo la auditoría, como programas de análisis de datos, software de gestión de riesgos o sistemas de control interno.

- Estrategia de muestreo: Si se utiliza el muestreo para recopilar evidencia, se debe describir la estrategia de muestreo que se utilizará, incluyendo el tamaño de la muestra, el método de selección y los criterios de aceptación.

- Gestión de riesgos: Se debe describir la estrategia para la gestión de riesgos, incluyendo la identificación de los riesgos clave, la evaluación de su impacto y la implementación de medidas de control para mitigar los riesgos.

Recursos y Responsabilidades

- Recursos disponibles: Se debe especificar los recursos que se destinarán a la ejecución de la auditoría, incluyendo el tiempo, el personal y los materiales necesarios.

- Responsabilidades del equipo de auditoría: Se deben definir las responsabilidades de cada miembro del equipo de auditoría, incluyendo la planificación, la ejecución, la documentación y la comunicación de los resultados de la auditoría.

- Responsabilidades de la entidad auditada: Se deben definir las responsabilidades de la entidad auditada, incluyendo la provisión de información y documentos relevantes, la colaboración con el equipo de auditores y la respuesta a las preguntas o solicitudes de información.

Calendario de la Auditoría

- Fechas clave: Se deben establecer las fechas clave para la ejecución de la auditoría, incluyendo la fecha de inicio, la fecha de finalización de cada etapa y la fecha de presentación del informe de auditoría.

- Cronograma de actividades: Se debe crear un cronograma de actividades que describa las tareas que se realizarán en cada etapa de la auditoría, incluyendo la duración estimada de cada tarea.

Comunicación y Documentación

- Canales de comunicación: Se deben establecer los canales de comunicación entre el equipo de auditoría, la entidad auditada y otras partes interesadas, incluyendo la frecuencia de las reuniones y los métodos de comunicación.

- Documentación de la auditoría: Se deben establecer los procedimientos para la documentación de la auditoría, incluyendo la recopilación, el análisis y el almacenamiento de la evidencia de auditoría.

Revisión y Aprobación

- Revisión del memorándum: El memorándum debe ser revisado y aprobado por el auditor principal o por el responsable de la gestión de la auditoría.

- Aprobación de la entidad auditada: Si es necesario, el memorándum debe ser aprobado por la entidad auditada, asegurando que estén de acuerdo con el alcance, los objetivos y las estrategias de la auditoría.

Beneficios de un Memorándum de Planteamiento de Auditoría Bien Elaborado

Un memorándum de planteamiento de auditoría bien elaborado ofrece numerosos beneficios, entre ellos:

- Mayor eficiencia y eficacia: Un plan claro y conciso ayuda a optimizar el proceso de auditoría, asegurando que los esfuerzos se dirijan a las áreas más relevantes y que se eviten duplicaciones de trabajo.

- Mejor comunicación y coordinación: El memorándum sirve como un punto de referencia para la comunicación entre los miembros del equipo de auditoría, la entidad auditada y otras partes interesadas, asegurando que todos estén informados sobre el alcance, los objetivos y las estrategias de la auditoría.

- Mayor control y gestión de riesgos: El memorándum ayuda a identificar y gestionar los riesgos clave que podrían afectar la auditoría, permitiendo al equipo de auditores concentrarse en las áreas más vulnerables y tomar medidas para mitigar los riesgos.

- Mejor documentación y trazabilidad: El memorándum sirve como un registro del proceso de planificación de la auditoría, lo que facilita la evaluación del trabajo realizado y la identificación de áreas de mejora.

- Mayor profesionalismo y credibilidad: Un memorándum de planteamiento de auditoría bien elaborado demuestra profesionalismo y rigor, aumentando la credibilidad del equipo de auditores y de la auditoría en sí.

Ejemplos de Memorándum de Planteamiento de Auditoría

A continuación, se presentan algunos ejemplos de memorándum de planteamiento de auditoría:

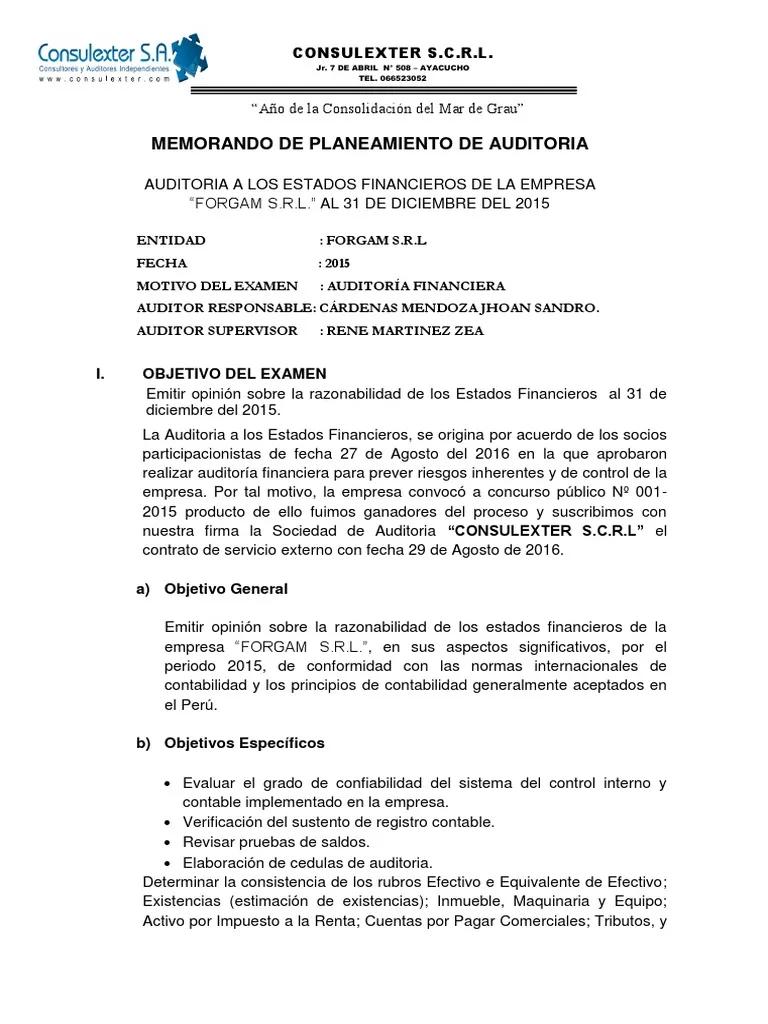

Ejemplo 1: Auditoría de Estados Financieros

Memorándum de Planteamiento de Auditoría

Fecha: 2023-04-20

Entidad Auditada: Empresa XYZ S.A.

Auditor Principal: Juan Pérez

Objetivos de la Auditoría:

- Expresar una opinión sobre si los estados financieros de Empresa XYZ S.A. Están presentados razonablemente, de acuerdo con las Normas Internacionales de Información Financiera (NIIF).

- Evaluar el sistema de control interno de Empresa XYZ S.A. En relación con la preparación de los estados financieros.

- Identificar y evaluar los riesgos de fraude en los estados financieros de Empresa XYZ S.A.

Alcance de la Auditoría:

- Los estados financieros de Empresa XYZ S.A. Para el ejercicio fiscal 202

- El sistema de control interno de Empresa XYZ S.A. En relación con la preparación de los estados financieros.

Estrategias de Auditoría:

- Revisión de documentos, incluyendo los estados financieros, las políticas contables, los registros de transacciones y los contratos.

- Observación de procesos, incluyendo la preparación de los estados financieros, el control interno y la gestión de riesgos.

- Entrevistas con el personal de Empresa XYZ S.A., incluyendo el personal financiero, los responsables de la gestión de riesgos y los responsables del control interno.

- Pruebas de control, incluyendo pruebas de cumplimiento y pruebas de efectividad.

- Procedimientos analíticos, incluyendo la comparación de las cifras de los estados financieros con datos históricos y con datos de la industria.

Recursos y Responsabilidades:

- El equipo de auditoría estará compuesto por Juan Pérez (auditor principal), María Rodríguez (auditor senior) y Pedro González (auditor junior).

- El tiempo asignado para la auditoría es de 20 días hábiles.

- Empresa XYZ S.A. Se compromete a proporcionar al equipo de auditoría la información y los documentos necesarios para la ejecución de la auditoría.

Calendario de la Auditoría:

- Fecha de inicio: 2023-04-24

- Fecha de finalización: 2023-05-15

- Fecha de presentación del informe de auditoría: 2023-05-22

Comunicación y Documentación:

- El equipo de auditoría se reunirá con el personal de Empresa XYZ S.A. Semanalmente para discutir el progreso de la auditoría y cualquier problema que surja.

- Toda la evidencia de auditoría se documentará en archivos electrónicos y se almacenará en un servidor seguro.

Revisión y Aprobación:

- El memorándum de planteamiento de auditoría ha sido revisado y aprobado por el auditor principal, Juan Pérez.

- El memorándum ha sido revisado y aprobado por el responsable de la gestión de la auditoría, Carlos Sánchez.

- El memorándum ha sido revisado y aprobado por el director financiero de Empresa XYZ S.A., Ana García.

Ejemplo 2: Auditoría de Seguridad Informática

Memorándum de Planteamiento de Auditoría

Fecha: 2023-04-20

Entidad Auditada: Sistema de Información de la Empresa XYZ S.A.

Auditor Principal: Sofía Martínez

Objetivos de la Auditoría:

- Evaluar la seguridad del sistema de información de Empresa XYZ S.A.

- Identificar las vulnerabilidades y los riesgos de seguridad.

- Recomendar medidas para mejorar la seguridad del sistema de información.

Alcance de la Auditoría:

- Todos los componentes del sistema de información de Empresa XYZ S.A., incluyendo los servidores, las redes, los dispositivos móviles y las aplicaciones.

- Las políticas de seguridad de la información de Empresa XYZ S.A.

- Las prácticas de seguridad de la información de Empresa XYZ S.A.

Estrategias de Auditoría:

- Revisión de documentos, incluyendo las políticas de seguridad de la información, los procedimientos de seguridad, los registros de eventos de seguridad y los contratos de proveedores.

- Pruebas de penetración, incluyendo pruebas de vulnerabilidad y pruebas de ataque.

- Análisis de riesgos, incluyendo la identificación de los riesgos de seguridad, la evaluación de su impacto y la probabilidad de ocurrencia.

- Entrevistas con el personal de Empresa XYZ S.A., incluyendo el personal de seguridad informática, los usuarios del sistema de información y los responsables de la gestión de riesgos.

Recursos y Responsabilidades:

- El equipo de auditoría estará compuesto por Sofía Martínez (auditor principal), Luis Rodríguez (auditor senior) y Carmen González (auditor junior).

- El tiempo asignado para la auditoría es de 15 días hábiles.

- Empresa XYZ S.A. Se compromete a proporcionar al equipo de auditoría el acceso a los sistemas de información y la información necesaria para la ejecución de la auditoría.

Calendario de la Auditoría:

- Fecha de inicio: 2023-04-24

- Fecha de finalización: 2023-05-09

- Fecha de presentación del informe de auditoría: 2023-05-16

Comunicación y Documentación:

- El equipo de auditoría se reunirá con el personal de Empresa XYZ S.A. Semanalmente para discutir el progreso de la auditoría y cualquier problema que surja.

- Toda la evidencia de auditoría se documentará en archivos electrónicos y se almacenará en un servidor seguro.

Revisión y Aprobación:

- El memorándum de planteamiento de auditoría ha sido revisado y aprobado por el auditor principal, Sofía Martínez.

- El memorándum ha sido revisado y aprobado por el responsable de la gestión de la auditoría, Miguel Sánchez.

- El memorándum ha sido revisado y aprobado por el director de tecnología de la información de Empresa XYZ S.A., Alberto García.

Consultas Habituales

¿Quién debe elaborar el memorándum de planteamiento de auditoría?

El memorándum de planteamiento de auditoría debe ser elaborado por el auditor principal o por el equipo de auditores responsables de la ejecución de la auditoría.

¿Cuándo se debe elaborar el memorándum de planteamiento de auditoría?

El memorándum de planteamiento de auditoría debe elaborarse antes de iniciar la ejecución de la auditoría.

¿Qué tipo de información se debe incluir en el memorándum de planteamiento de auditoría?

El memorándum de planteamiento de auditoría debe incluir la información general sobre la entidad auditada, el alcance de la auditoría, las estrategias que se utilizarán, los recursos que se destinarán, el calendario de la auditoría, la comunicación y la documentación, y la revisión y aprobación.

¿Es necesario que la entidad auditada apruebe el memorándum de planteamiento de auditoría?

No es obligatorio que la entidad auditada apruebe el memorándum de planteamiento de auditoría, pero es recomendable que se les consulte y se les dé la oportunidad de hacer comentarios.

¿Qué pasa si se información nueva durante la ejecución de la auditoría?

Si se información nueva durante la ejecución de la auditoría, el memorándum de planteamiento de auditoría puede ser modificado para reflejar la nueva información.

¿Cómo puedo mejorar la calidad de mi memorándum de planteamiento de auditoría?

Para mejorar la calidad de su memorándum de planteamiento de auditoría, asegúrese de que sea claro, conciso, completo y preciso. También es importante que sea revisado y aprobado por el auditor principal o por el responsable de la gestión de la auditoría.

El memorándum de planteamiento de auditoría es un documento esencial para la planificación y la ejecución de una auditoría exitosa. Este documento proporciona una tutorial clara y concisa para el equipo de auditores, define los objetivos y el alcance de la auditoría, identifica los riesgos, planifica las estrategias, asigna responsabilidades, facilita la comunicación y mejora la eficiencia del proceso de auditoría. Un memorándum de planteamiento de auditoría bien elaborado es una inversión que puede generar numerosos beneficios, incluyendo una mayor eficiencia, eficacia, control de riesgos, documentación y profesionalismo.

Artículos Relacionados