En el ámbito de la auditoría, la recopilación de información es crucial para determinar la precisión y confiabilidad de los estados financieros de una empresa. Para lograr este objetivo, los auditores emplean diversos métodos, entre los cuales se destacan los métodos directo e indirecto. Estos métodos se basan en diferentes enfoques para obtener evidencia y evaluar la información financiera, cada uno con sus propias ventajas y desventajas.

¿Qué son los métodos directo e indirecto en auditoría?

Los métodos directo e indirecto son dos estrategias fundamentales que los auditores utilizan para recopilar evidencia y evaluar los estados financieros de una empresa. Ambos métodos tienen como objetivo verificar la exactitud y validez de la información financiera, pero se diferencian en su enfoque y aplicación.

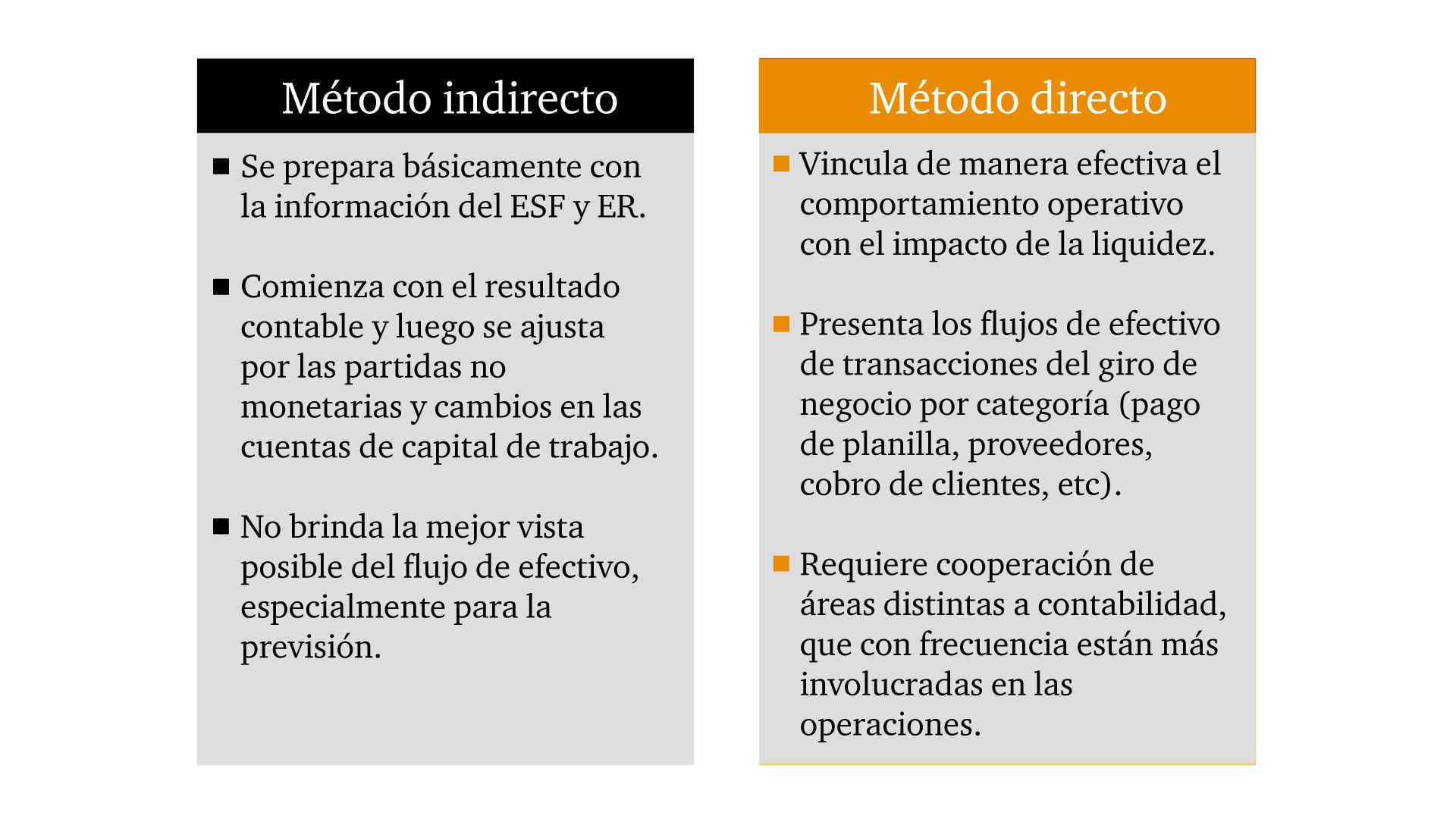

Método Directo

El método directo se caracteriza por la verificación directa de las transacciones y saldos de los estados financieros. Los auditores que utilizan este método examinan los documentos fuente originales, como facturas, recibos, contratos y registros contables, para confirmar la existencia, precisión y validez de las transacciones.

- Verificación de Saldos: Se realiza una inspección física de los activos, como el inventario, para confirmar su existencia y cantidad.

- Confirmaciones Externas: Se solicitan confirmaciones por escrito a terceros, como clientes o proveedores, para verificar la veracidad de los saldos de cuentas por cobrar y cuentas por pagar.

- Revisión de Documentos: Se examinan los documentos de respaldo de las transacciones, como facturas, recibos y contratos, para verificar la precisión y validez de las operaciones.

- Observación: Se observa el proceso de contabilidad y las operaciones de la empresa para obtener evidencia de los controles internos y la ejecución de las transacciones.

Método Indirecto

El método indirecto se basa en la evaluación de la información financiera a través de la aplicación de análisis y pruebas analíticas. Los auditores que utilizan este método comparan los saldos y tendencias de los estados financieros con información histórica, datos del sector o estimaciones razonables para identificar posibles desviaciones y errores.

- Análisis de Tendencias: Se examinan las tendencias de los saldos de los estados financieros a lo largo del tiempo para detectar posibles anomalías o patrones inusuales.

- Análisis de Razones: Se calculan ratios financieros y se comparan con los ratios del sector o con las expectativas de la empresa para identificar posibles problemas de solvencia, liquidez o rentabilidad.

- Pruebas Analíticas: Se realizan pruebas estadísticas y matemáticas para verificar la consistencia y precisión de los datos financieros.

- Comparación con Información Externa: Se comparan los datos financieros con información externa, como índices de precios, estadísticas del sector o datos de mercado, para identificar posibles errores o inconsistencias.

Ventajas y Desventajas de Cada Método

Método Directo

Ventajas

- Evidencia Concreta: Proporciona evidencia tangible y verificable de las transacciones y saldos de los estados financieros.

- Mayor Certeza: Permite a los auditores obtener una mayor certeza sobre la exactitud y validez de la información financiera.

- Detección de Errores Específicos: Es efectivo para identificar errores específicos en las transacciones o saldos.

Desventajas

- Tiempo y Costo: Requiere un tiempo y costo considerable para recopilar y verificar la evidencia de manera exhaustiva.

- Limitaciones Prácticas: No siempre es posible verificar todas las transacciones o saldos de manera directa, especialmente en empresas grandes o complejas.

- No Detecta Errores Sistemáticos: No es efectivo para detectar errores sistemáticos o fraudes que se repiten a lo largo del tiempo.

Método Indirecto

Ventajas

- Eficiencia y Eficacia: Permite a los auditores evaluar la información financiera de manera más eficiente y eficaz, especialmente en empresas grandes o complejas.

- Detección de Patrones y Tendencias: Es efectivo para identificar patrones y tendencias inusuales en los estados financieros.

- Identificación de Riesgos: Ayuda a los auditores a identificar áreas de riesgo que requieren un mayor examen.

Desventajas

- Evidencia Indirecta: Proporciona evidencia indirecta de las transacciones y saldos de los estados financieros.

- Mayor Subjetividad: Implica un mayor grado de subjetividad en la interpretación de los datos y la evaluación de los riesgos.

- No Detecta Errores Individuales: No es efectivo para detectar errores individuales en las transacciones o saldos.

Combinación de Métodos

En la práctica, los auditores suelen combinar los métodos directo e indirecto para obtener una visión completa de la información financiera. El enfoque específico dependerá de la naturaleza de la empresa, el tamaño de la muestra, el riesgo de error y los recursos disponibles.

Por ejemplo, un auditor puede utilizar el método directo para verificar los saldos de cuentas por cobrar y cuentas por pagar de una empresa pequeña, mientras que puede utilizar el método indirecto para analizar las tendencias de las ventas y los costos de producción de una empresa grande.

Ejemplos de Aplicación de los Métodos

Ejemplo 1: Método Directo

Una empresa de comercio electrónico está siendo auditada por un auditor que utiliza el método directo para verificar las ventas. El auditor revisa las facturas de ventas, los registros de envíos y los extractos bancarios para confirmar la existencia, precisión y validez de las ventas. El auditor también solicita confirmaciones de clientes para verificar los saldos de cuentas por cobrar.

Ejemplo 2: Método Indirecto

Una empresa manufacturera está siendo auditada por un auditor que utiliza el método indirecto para analizar los costos de producción. El auditor compara los costos de producción actuales con los costos históricos, los costos de la industria y los estándares de producción para identificar posibles desviaciones o anomalías. El auditor también realiza pruebas analíticas para verificar la consistencia de los datos de costos.

Importancia de los Métodos Directo e Indirecto

Los métodos directo e indirecto son esenciales para garantizar la exactitud y confiabilidad de los estados financieros de una empresa. Al utilizar estos métodos, los auditores pueden obtener evidencia suficiente y apropiada para expresar una opinión sobre la razonabilidad de los estados financieros.

Consultas Habituales

¿Cuál es el mejor método para la auditoría?

No existe un método mejor para la auditoría. La elección del método dependerá de la naturaleza de la empresa, el tamaño de la muestra, el riesgo de error y los recursos disponibles. En la mayoría de los casos, los auditores combinan los métodos directo e indirecto para obtener una visión completa de la información financiera.

¿Cómo se decide qué método utilizar?

La decisión de utilizar el método directo o indirecto se basa en una evaluación del riesgo de error y la naturaleza de la información financiera. Si el riesgo de error es alto o la información financiera es compleja, es probable que se utilice el método directo. Si el riesgo de error es bajo y la información financiera es simple, es probable que se utilice el método indirecto.

¿Qué es una prueba analítica?

Una prueba analítica es un procedimiento de auditoría que consiste en evaluar la información financiera mediante la aplicación de análisis y pruebas estadísticas. Las pruebas analíticas se utilizan para identificar posibles desviaciones o anomalías en los datos financieros.

¿Qué es un documento fuente original?

Un documento fuente original es un documento que proporciona evidencia primaria de una transacción o saldo. Los documentos fuente originales incluyen facturas, recibos, contratos, registros contables y otros documentos que se utilizan para registrar y respaldar la información financiera.

¿Qué es una confirmación externa?

Una confirmación externa es una solicitud por escrito a un tercero para verificar la exactitud de un saldo o transacción. Las confirmaciones externas se utilizan comúnmente para verificar los saldos de cuentas por cobrar y cuentas por pagar.

Los métodos directo e indirecto son herramientas esenciales para los auditores en la evaluación de la información financiera. El método directo proporciona evidencia tangible y verificable, mientras que el método indirecto permite una evaluación más eficiente y eficaz de los datos financieros. La combinación de estos métodos, junto con la aplicación de pruebas analíticas y otras técnicas de auditoría, permite a los auditores obtener una visión completa y precisa de la información financiera de una empresa.

Artículos Relacionados