En el entorno de las finanzas empresariales, el impuesto diferido es un concepto fundamental que puede generar confusión si no se comprende a fondo. Este artículo te guiará a través de los aspectos esenciales del impuesto diferido, desde su cálculo hasta su contabilización, y te proporcionará herramientas para entender su impacto en la rentabilidad de tu empresa.

- ¿Qué es el Impuesto Diferido?

- ¿Cómo se Calcula el Impuesto Diferido?

- Contabilización del Impuesto Diferido

- Impacto del Impuesto Diferido en la Rentabilidad

- Consultas Habituales

- ¿Cuándo se debe contabilizar el impuesto diferido?

- ¿Qué pasa con las diferencias permanentes?

- ¿Cómo se determina la tasa de impuesto de renta aplicable al futuro?

- ¿Qué sucede con el impuesto diferido en caso de fusiones o adquisiciones?

- ¿Qué tipo de empresas deben prestar atención al impuesto diferido?

- Recomendaciones para la Gestión del Impuesto Diferido

¿Qué es el Impuesto Diferido?

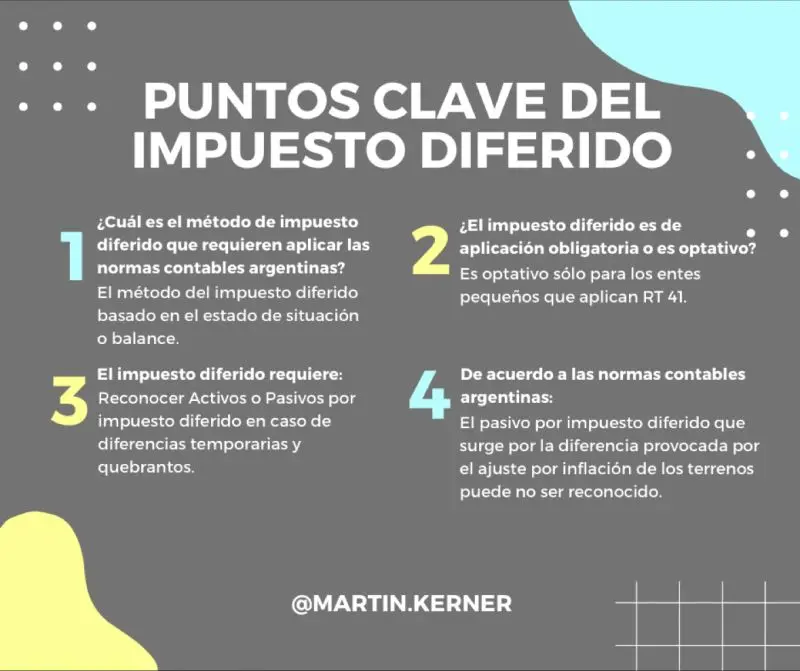

El impuesto diferido es un concepto contable que surge de la diferencia entre la base contable y la base fiscal de las partidas del activo y pasivo de una empresa. En términos simples, se trata de un ajuste que refleja la diferencia entre el impuesto que se paga en el presente y el que se pagará en el futuro debido a la existencia de diferencias temporarias.

Estas diferencias temporarias se clasifican en dos categorías: imponibles y deducibles. Las diferencias imponibles generan un pasivo por impuesto diferido, mientras que las diferencias deducibles originan un activo por impuesto diferido.

Diferencias Temporarias: Un Detalle Clave

Las diferencias temporarias son la piedra angular del impuesto diferido. Estas diferencias se originan cuando la base contable y la base fiscal de una partida del activo o pasivo no coinciden.

- Diferencias Imponibles: Estas diferencias generan un mayor pago de impuestos en el futuro. Por ejemplo, si una empresa deprecia un activo más rápido contablemente que fiscalmente, la diferencia en la depreciación acumulada generará una diferencia imponible.

- Diferencias Deducibles: Estas diferencias generan un menor pago de impuestos en el futuro. Un ejemplo sería una empresa que tiene un gasto contable que no es deducible fiscalmente.

Es importante recordar que las diferencias temporarias deben tener un efecto futuro en el impuesto de renta para que se consideren en el cálculo del impuesto diferido.

¿Cómo se Calcula el Impuesto Diferido?

El cálculo del impuesto diferido se basa en la multiplicación de la diferencia temporaria por la tasa de impuesto de renta aplicable al futuro.

Para entender este proceso, veamos un ejemplo:

Ejemplo de Cálculo del Impuesto Diferido

Supongamos que una empresa tiene un activo fijo (una máquina) con un valor contable de $100.000.000 y una base fiscal de $80.000.000. La diferencia temporaria es de $20.000.000. Si la tasa de impuesto de renta aplicable en el futuro es del 30%, el pasivo por impuesto diferido sería de $000.000 (20.000.000 x 30%).

Contabilización del Impuesto Diferido

La contabilización del impuesto diferido depende de si se trata de un activo o un pasivo.

Contabilización del Pasivo por Impuesto Diferido

El pasivo por impuesto diferido se contabiliza como un crédito en el balance general. La contrapartida de este crédito es un débito en la cuenta de gasto por impuesto diferido.

Contabilización del Activo por Impuesto Diferido

El activo por impuesto diferido se contabiliza como un débito en el balance general. La contrapartida de este débito es un crédito en la cuenta de ingreso por impuesto diferido.

Impacto del Impuesto Diferido en la Rentabilidad

El impuesto diferido tiene un impacto directo en la rentabilidad de una empresa.

- Pasivo por Impuesto Diferido: Reduce la utilidad neta y el patrimonio de la empresa.

- Activo por Impuesto Diferido: Aumenta la utilidad neta y el patrimonio de la empresa.

Tener en cuenta que el impacto del impuesto diferido se refleja en el estado de resultados y en el balance general.

Consultas Habituales

¿Cuándo se debe contabilizar el impuesto diferido?

El impuesto diferido se debe contabilizar al final de cada periodo contable, al menos al cierre del ejercicio.

¿Qué pasa con las diferencias permanentes?

Las diferencias permanentes no generan impuesto diferido. Estas diferencias no tienen un efecto futuro en el impuesto de renta.

¿Cómo se determina la tasa de impuesto de renta aplicable al futuro?

La tasa de impuesto de renta aplicable al futuro se determina en función de la legislación fiscal vigente en el momento del cálculo.

¿Qué sucede con el impuesto diferido en caso de fusiones o adquisiciones?

En caso de fusiones o adquisiciones, el impuesto diferido se ajusta para reflejar la nueva estructura de la empresa.

¿Qué tipo de empresas deben prestar atención al impuesto diferido?

Todas las empresas deben prestar atención al impuesto diferido, especialmente aquellas que tienen diferencias significativas entre la base contable y la base fiscal.

Recomendaciones para la Gestión del Impuesto Diferido

Para gestionar el impuesto diferido de manera eficiente, se recomienda:

- Comprender la legislación fiscal vigente: Es fundamental conocer las normas fiscales que rigen el impuesto diferido para realizar los cálculos correctamente.

- Implementar un sistema de control interno: Un sistema de control interno sólido ayuda a detectar y corregir errores en el cálculo del impuesto diferido.

- Realizar una auditoría periódica: Una auditoría periódica del impuesto diferido garantiza la precisión de los cálculos y la conformidad con las normas fiscales.

- Mantener una comunicación abierta con los asesores fiscales: Consultar con expertos en impuestos puede ayudar a resolver dudas y garantizar una gestión adecuada del impuesto diferido.

El impuesto diferido es un concepto complejo que requiere un análisis profundo para su correcta gestión. Comprender su funcionamiento y su impacto en la rentabilidad de la empresa es fundamental para tomar decisiones estratégicas que optimizan la carga fiscal y maximizan el valor de la empresa.

Al aplicar los conocimientos adquiridos en este artículo, las empresas pueden navegar con mayor seguridad en el entorno del impuesto diferido y asegurar una gestión financiera responsable y eficiente.

Artículos Relacionados