En el entorno empresarial, la transparencia y la rendición de cuentas son pilares fundamentales para el éxito. Los informes financieros periódicos desempeñan un papel crucial en este ámbito, proporcionando a los stakeholders información crucial sobre la salud financiera de una organización. Entre estos informes, el informe de auditoría trimestral destaca como una herramienta esencial para evaluar el desempeño y la gestión de una empresa.

Este artículo explorará en profundidad el informe de auditoría trimestral, desentrañando su naturaleza, estructura, objetivos y beneficios. Además, se analizarán las diferentes secciones que componen este documento, incluyendo las áreas clave que deben ser auditadas y los aspectos específicos a considerar en cada una de ellas.

- ¿Qué es un Informe de Auditoría Trimestral?

- Estructura del Informe de Auditoría Trimestral

- Áreas Clave a Auditar

- Aspectos Específicos a Considerar

-

- ¿Cuál es la frecuencia de los informes de auditoría trimestral?

- ¿Quién es responsable de la elaboración del informe de auditoría trimestral?

- ¿Qué tipo de información se incluye en el informe de auditoría trimestral?

- ¿Qué beneficios se obtienen de la elaboración de informes de auditoría trimestral?

- ¿Es obligatorio elaborar informes de auditoría trimestral?

¿Qué es un Informe de Auditoría Trimestral?

Un informe de auditoría trimestral es un documento exhaustivo que recopila y analiza la información financiera de una empresa durante un período de tres meses. Este informe es elaborado por auditores independientes, profesionales calificados que examinan de manera crítica las operaciones y registros financieros de la empresa para verificar su exactitud, integridad y cumplimiento de las normas contables y legales.

El objetivo principal del informe de auditoría trimestral es proporcionar a los stakeholders, incluyendo accionistas, inversores, bancos y reguladores, una visión objetiva y confiable del estado financiero de la empresa. Este informe debe ser claro, conciso y fácil de entender, permitiendo a los lectores obtener una comprensión completa de la situación financiera de la empresa y su desempeño durante el trimestre.

Beneficios del Informe de Auditoría Trimestral

La elaboración y presentación de informes de auditoría trimestrales ofrece numerosos beneficios tanto para la empresa como para sus stakeholders:

- Mejora la transparencia y la confianza: Los informes de auditoría trimestrales demuestran el compromiso de la empresa con la transparencia y la rendición de cuentas, lo que genera confianza entre los stakeholders.

- Identifica riesgos y oportunidades: La auditoría trimestral permite detectar posibles riesgos financieros y operativos, así como identificar oportunidades de mejora para la empresa.

- Aumenta la eficiencia y el control interno: La revisión exhaustiva de las operaciones financieras durante el proceso de auditoría impulsa la eficiencia y el control interno de la empresa.

- Mejora la toma de decisiones: La información precisa y confiable proporcionada por el informe de auditoría trimestral facilita la toma de decisiones estratégicas por parte de la gerencia.

- Cumple con las regulaciones: En muchos sectores, la presentación de informes de auditoría trimestrales es un requisito legal o reglamentario.

Estructura del Informe de Auditoría Trimestral

La estructura del informe de auditoría trimestral puede variar ligeramente dependiendo de la industria, el tamaño y la complejidad de la empresa. Sin embargo, en general, este documento suele incluir las siguientes secciones:

Resumen Ejecutivo

Esta sección proporciona una visión general concisa del estado financiero de la empresa durante el trimestre. Incluye los principales hallazgos de la auditoría, las conclusiones y las recomendaciones clave.

Declaración de Alcance

Esta sección define el alcance de la auditoría, especificando las áreas, procesos y registros financieros que fueron examinados durante el proceso de auditoría.

Opiniones del Auditor

Esta sección presenta las opiniones del auditor sobre las prácticas contables y financieras de la empresa. El auditor emite una opinión sobre si los estados financieros reflejan la situación real de la empresa, o si existen desviaciones significativas que deben ser corregidas.

Hallazgos y Recomendaciones

Esta sección detalla los hallazgos específicos de la auditoría, incluyendo las áreas donde se identificaron errores, deficiencias o áreas de mejora. También incluye recomendaciones específicas para corregir estos hallazgos y mejorar las prácticas financieras de la empresa.

Estados Financieros Auditados

Esta sección presenta los estados financieros auditados, incluyendo el balance general, el estado de resultados, el estado de cambios en el patrimonio neto y el estado de flujo de efectivo. Estos estados financieros deben ser presentados de acuerdo con las normas contables generalmente aceptadas (NGA).

Notas a los Estados Financieros

Esta sección proporciona información adicional sobre los estados financieros auditados, incluyendo detalles sobre las políticas contables, las notas explicativas y las revelaciones relevantes para la comprensión de los estados financieros.

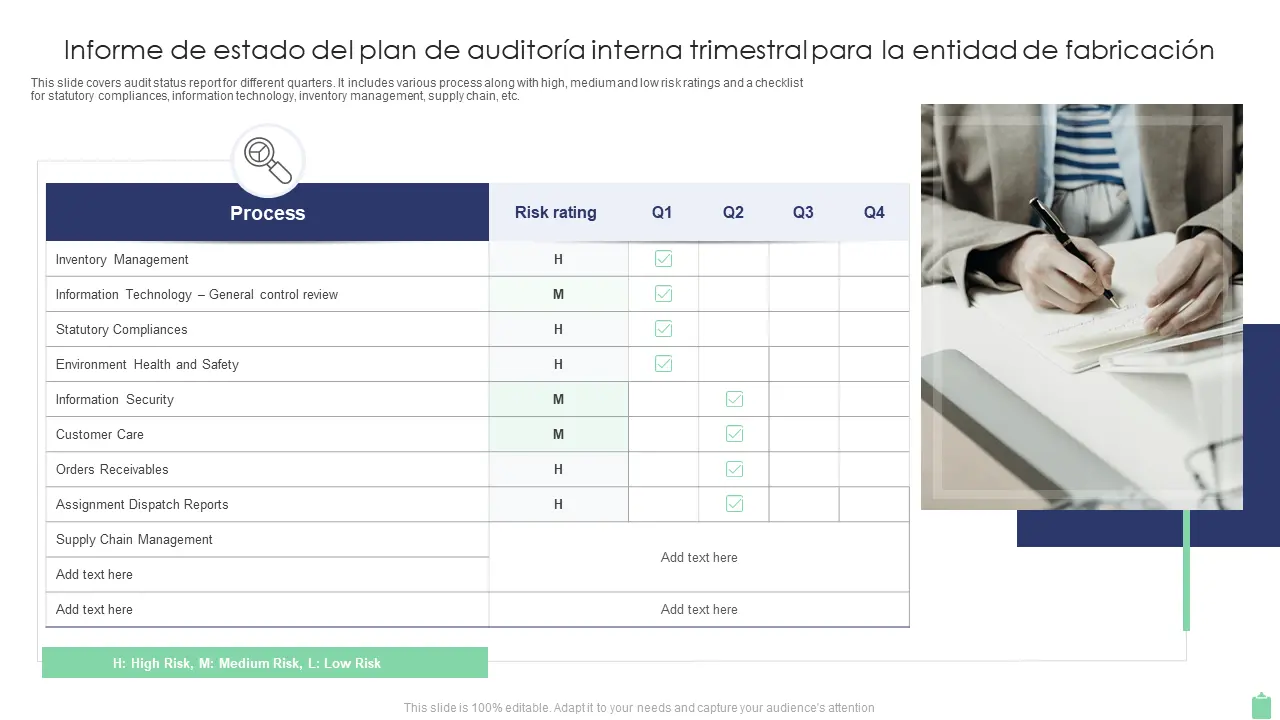

Áreas Clave a Auditar

La auditoría trimestral abarca una amplia gama de áreas, incluyendo:

Contabilidad y Finanzas

- Ingresos y ventas: Se verifica la exactitud de los ingresos y las ventas, incluyendo la facturación, los descuentos y las devoluciones.

- Costos de producción: Se examinan los costos de producción, incluyendo materiales, mano de obra y gastos generales, para asegurar que se registren correctamente.

- Gastos operativos: Se verifican los gastos operativos, como salarios, alquileres, servicios públicos y marketing, para asegurar que se registren correctamente y que se ajusten a las políticas de la empresa.

- Activos fijos: Se auditan los activos fijos de la empresa, incluyendo propiedades, planta y equipo, para asegurar que estén correctamente valorados y depreciados.

- Pasivos: Se revisan los pasivos de la empresa, incluyendo cuentas por pagar, préstamos y otros pasivos, para asegurar que se registren correctamente y que se cumplan con los acuerdos de pago.

- Capital: Se verifica la exactitud del capital de la empresa, incluyendo acciones emitidas, capital social y reservas.

Operaciones

- Inventarios: Se auditan los inventarios de la empresa, incluyendo materias primas, productos en proceso y productos terminados, para asegurar que se registren correctamente y que se gestionen de manera eficiente.

- Producción: Se examinan los procesos de producción para asegurar que se cumplan con los estándares de calidad y que se produzcan los productos de manera eficiente.

- Ventas y marketing: Se auditan las ventas y las actividades de marketing para asegurar que se cumplan con las políticas de la empresa y que se registren correctamente.

- Recursos humanos: Se revisan las prácticas de recursos humanos para asegurar que se cumplan con las leyes laborales y que se gestione el personal de manera eficaz.

- Tecnología de la información: Se auditan los sistemas de tecnología de la información para asegurar que sean seguros, confiables y que cumplan con las políticas de seguridad de la empresa.

Cumplimiento Legal y Regulatorio

- Leyes fiscales: Se verifica que la empresa cumpla con las leyes fiscales, incluyendo el pago de impuestos y la presentación de declaraciones fiscales.

- Leyes laborales: Se auditan las prácticas de recursos humanos para asegurar que se cumplan con las leyes laborales, incluyendo las leyes de salarios, horas de trabajo y seguridad.

- Regulaciones ambientales: Se examinan las prácticas ambientales de la empresa para asegurar que se cumplan con las regulaciones ambientales.

- Regulaciones de seguridad: Se auditan las prácticas de seguridad de la empresa para asegurar que se cumplan con las regulaciones de seguridad y que se protejan los empleados y el público.

Aspectos Específicos a Considerar

Durante la realización de la auditoría trimestral, es importante considerar los siguientes aspectos específicos:

Normas Contables

La auditoría debe realizarse de acuerdo con las normas contables generalmente aceptadas (NGA). Estas normas establecen los principios y procedimientos contables que deben seguirse para asegurar que los estados financieros sean precisos, confiables y comparables.

Control Interno

La auditoría debe evaluar el sistema de control interno de la empresa. El control interno es un conjunto de políticas y procedimientos que ayudan a garantizar la exactitud, integridad y seguridad de los registros financieros. Un sistema de control interno efectivo ayuda a prevenir errores, fraudes y otros riesgos financieros.

Riesgos y Fraudes

La auditoría debe identificar y evaluar los riesgos y las posibilidades de fraude. Los auditores deben estar atentos a las señales de posibles fraudes, como transacciones inusuales, documentación faltante o inconsistencias en los registros financieros.

Comunicación con la Gerencia

Los auditores deben mantener una comunicación abierta y transparente con la gerencia de la empresa. Esta comunicación debe incluir la presentación de hallazgos, la discusión de recomendaciones y la respuesta de la gerencia a las observaciones de la auditoría.

Documentación

La auditoría debe estar bien documentada. Los auditores deben mantener registros detallados de sus procedimientos de auditoría, hallazgos y conclusiones. Esta documentación es esencial para la revisión de la auditoría y para garantizar la transparencia y la rendición de cuentas.

¿Cuál es la frecuencia de los informes de auditoría trimestral?

Como su nombre lo indica, los informes de auditoría trimestral se elaboran y presentan cada tres meses, al final de cada trimestre fiscal.

¿Quién es responsable de la elaboración del informe de auditoría trimestral?

El informe de auditoría trimestral es elaborado por auditores independientes, profesionales calificados que son contratados por la empresa para llevar a cabo la auditoría.

¿Qué tipo de información se incluye en el informe de auditoría trimestral?

El informe de auditoría trimestral incluye información sobre el estado financiero de la empresa, la calidad de los controles internos, los riesgos y oportunidades, y las recomendaciones para mejorar las prácticas financieras.

¿Qué beneficios se obtienen de la elaboración de informes de auditoría trimestral?

Los informes de auditoría trimestral ofrecen numerosos beneficios, incluyendo la mejora de la transparencia y la confianza, la identificación de riesgos y oportunidades, la mejora de la eficiencia y el control interno, y el cumplimiento de las regulaciones.

¿Es obligatorio elaborar informes de auditoría trimestral?

La obligatoriedad de elaborar informes de auditoría trimestral varía según la industria, el tamaño y la complejidad de la empresa, y las regulaciones legales o reglamentarias aplicables.

El informe de auditoría trimestral es una herramienta esencial para evaluar la salud financiera de una empresa y garantizar la transparencia y la rendición de cuentas. Este documento proporciona información valiosa a los stakeholders, incluyendo accionistas, inversores, bancos y reguladores, sobre el desempeño financiero de la empresa y las áreas que requieren atención. La elaboración y presentación de informes de auditoría trimestrales es un componente fundamental de la gestión financiera responsable y contribuye a la confianza y el éxito a largo plazo de la empresa.

Artículos Relacionados