En el ámbito empresarial, la auditoría juega un papel crucial en la evaluación de la gestión financiera, la detección de fraudes y la mejora de los procesos internos. Un elemento central de este proceso son los controles, que representan medidas implementadas para mitigar los riesgos y asegurar la precisión, integridad y confiabilidad de la información financiera. La frecuencia de los controles es un aspecto fundamental que determina la eficacia de la auditoría y la capacidad para identificar y gestionar los riesgos de manera oportuna.

- Importancia de la Frecuencia de los Controles en Auditoría

- Factores que Influyen en la Frecuencia de los Controles

- Tipos de Controles y su Frecuencia

- Recomendaciones para Determinar la Frecuencia de los Controles

- Beneficios de una Frecuencia Adecuada de los Controles

- Sobre la Frecuencia de los Controles en Auditoría

Importancia de la Frecuencia de los Controles en Auditoría

La frecuencia con la que se realizan los controles en auditoría tiene un impacto directo en la calidad de la información financiera y la gestión de riesgos. Una frecuencia adecuada permite:

- Identificar riesgos tempranamente : Controles periódicos permiten detectar desviaciones y problemas en las operaciones antes de que se conviertan en situaciones graves.

- Mejorar la eficiencia operativa : Los controles regulares pueden identificar ineficiencias y áreas de mejora en los procesos, optimizando la gestión de recursos.

- Reducir el riesgo de errores : La revisión constante de los controles ayuda a prevenir errores humanos y fallos en los sistemas, asegurando la precisión de la información financiera.

- Fortalecer la confianza de las partes interesadas : Una auditoría con controles frecuentes genera confianza en la fiabilidad de la información financiera, lo que es crucial para inversores, acreedores y otros stakeholders.

Factores que Influyen en la Frecuencia de los Controles

La determinación de la frecuencia de los controles en auditoría es un proceso complejo que depende de una serie de factores, entre ellos:

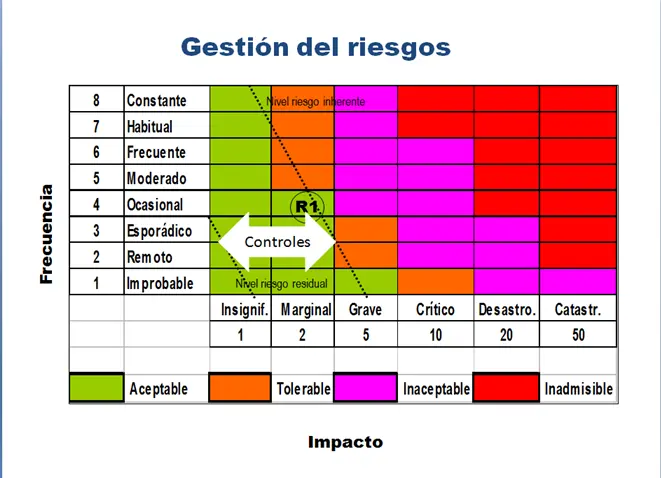

Nivel de Riesgo

El nivel de riesgo asociado a un área específica o proceso influye directamente en la frecuencia de los controles. Áreas con mayor riesgo, como las operaciones con efectivo o las transacciones internacionales, requieren controles más frecuentes.

Naturaleza del Control

La naturaleza del control también determina su frecuencia. Los controles manuales, como la revisión de documentos, suelen requerir una frecuencia mayor que los controles automatizados, como los sistemas de control interno.

Recursos Disponibles

La disponibilidad de recursos, como el personal y los sistemas de información, también influye en la frecuencia de los controles. Un presupuesto limitado puede obligar a reducir la frecuencia de algunos controles.

Regulaciones y Normas

Las regulaciones y normas aplicables al sector o al tipo de empresa también pueden establecer requisitos específicos sobre la frecuencia de los controles. Por ejemplo, las empresas que cotizan en bolsa suelen estar sujetas a normas más estrictas sobre la frecuencia de las auditorías.

Tipos de Controles y su Frecuencia

Los controles en auditoría se pueden clasificar en diferentes tipos, cada uno con su propia frecuencia ideal:

Controles Preventivos

Estos controles se implementan para evitar que ocurran errores o fraudes. Su frecuencia depende del nivel de riesgo y la naturaleza del control. Por ejemplo, la aprobación previa de transacciones por parte de un supervisor puede ser un control preventivo que se realiza en cada transacción.

Controles Detectivos

Estos controles se diseñan para detectar errores o fraudes que ya han ocurrido. Su frecuencia puede ser menos frecuente que los controles preventivos, ya que se basan en la revisión de registros o la comparación de datos. Por ejemplo, una conciliación bancaria mensual es un control detectivesco que se realiza con una frecuencia menor que la aprobación previa de transacciones.

Controles Correctivos

Estos controles se implementan para corregir errores o fraudes que ya han sido detectados. Su frecuencia depende de la gravedad del problema y la necesidad de tomar medidas correctivas. Por ejemplo, la re-evaluación de un proceso después de un fraude detectado es un control correctivo que se realiza una vez que el problema ha sido identificado.

Recomendaciones para Determinar la Frecuencia de los Controles

Para determinar la frecuencia adecuada de los controles en auditoría, se recomienda seguir las siguientes recomendaciones:

- Evaluar el riesgo : Realizar una evaluación exhaustiva de los riesgos asociados a cada área o proceso para determinar la frecuencia de los controles necesarios.

- Definir objetivos claros : Establecer objetivos específicos para cada control, como la detección de errores o la prevención de fraudes, para determinar la frecuencia adecuada.

- Considerar la naturaleza del control : Tener en cuenta la naturaleza del control, ya sea manual o automatizado, para establecer una frecuencia adecuada.

- Documentar la frecuencia : Registrar la frecuencia de los controles en un documento formal para asegurar la consistencia y la transparencia.

- Monitorear y evaluar : Monitorear la eficacia de los controles y realizar evaluaciones periódicas para ajustar la frecuencia si es necesario.

Beneficios de una Frecuencia Adecuada de los Controles

Una frecuencia adecuada de los controles en auditoría ofrece numerosos beneficios, como:

- Mejora de la calidad de la información financiera : Controles frecuentes aseguran la precisión, integridad y confiabilidad de los datos financieros.

- Reducción de riesgos : La detección temprana de errores y fraudes permite tomar medidas correctivas y reducir el impacto financiero.

- Aumento de la eficiencia operativa : Los controles regulares identifican áreas de mejora en los procesos, optimizando la gestión de recursos.

- Fortalecimiento de la confianza : Una auditoría con controles frecuentes genera confianza en la fiabilidad de la información financiera, lo que es crucial para inversores, acreedores y otros stakeholders.

Sobre la Frecuencia de los Controles en Auditoría

¿Cuál es la frecuencia ideal para los controles en auditoría?

No existe una frecuencia ideal universal para los controles en auditoría. La frecuencia adecuada depende de una serie de factores, como el nivel de riesgo, la naturaleza del control y los recursos disponibles. Es importante realizar una evaluación exhaustiva de estos factores para determinar la frecuencia más apropiada para cada caso.

¿Cómo puedo saber si la frecuencia de los controles es adecuada?

Para evaluar la adecuación de la frecuencia de los controles, se pueden considerar los siguientes aspectos:

- Nivel de riesgo : La frecuencia de los controles debe ser proporcional al nivel de riesgo asociado al área o proceso.

- Eficacia de los controles : Los controles deben ser efectivos para detectar errores o fraudes. Si la frecuencia es demasiado baja, los controles pueden no ser lo suficientemente efectivos.

- Costo de los controles : La frecuencia de los controles debe ser equilibrada con el costo de su implementación. Es importante encontrar un equilibrio entre la frecuencia y el costo para optimizar los recursos.

¿Qué sucede si la frecuencia de los controles es demasiado baja?

Si la frecuencia de los controles es demasiado baja, se pueden producir los siguientes problemas:

- Riesgo de errores o fraudes : Los controles menos frecuentes pueden no detectar errores o fraudes de manera oportuna, aumentando el riesgo financiero.

- Pérdida de confianza : Una auditoría con controles poco frecuentes puede generar desconfianza en la fiabilidad de la información financiera.

- Dificultad para identificar áreas de mejora : Los controles poco frecuentes pueden dificultar la identificación de ineficiencias y áreas de mejora en los procesos.

¿Qué sucede si la frecuencia de los controles es demasiado alta?

Si la frecuencia de los controles es demasiado alta, se pueden producir los siguientes problemas:

- Costo excesivo : La frecuencia excesiva de los controles puede generar costos innecesarios, impactando el presupuesto de la empresa.

- Interrupción de las operaciones : Los controles frecuentes pueden interrumpir las operaciones normales de la empresa, generando ineficiencias.

- Fatiga del personal : Los controles demasiado frecuentes pueden generar fatiga en el personal, lo que puede afectar la calidad de los controles.

La frecuencia de los controles en auditoría es un elemento fundamental para la gestión de riesgos y la calidad de la información financiera. Una frecuencia adecuada permite identificar riesgos tempranamente, mejorar la eficiencia operativa, reducir el riesgo de errores y fortalecer la confianza de las partes interesadas. La determinación de la frecuencia adecuada requiere una evaluación exhaustiva del nivel de riesgo, la naturaleza del control y los recursos disponibles. Al seguir las recomendaciones y considerar los beneficios de una frecuencia adecuada, las empresas pueden asegurar una gestión de riesgos eficaz y una información financiera confiable.

Artículos Relacionados