La auditoría es un proceso fundamental para garantizar la integridad y confiabilidad de la información financiera de una organización. Una parte crucial de este proceso es la estrategia general de auditoría, que establece el marco de trabajo para la ejecución del encargo. Este artículo te guiará a través de los conceptos clave, los pasos esenciales y las mejores prácticas para desarrollar una estrategia general de auditoría sólida y eficaz.

¿Qué es una Estrategia General de Auditoría?

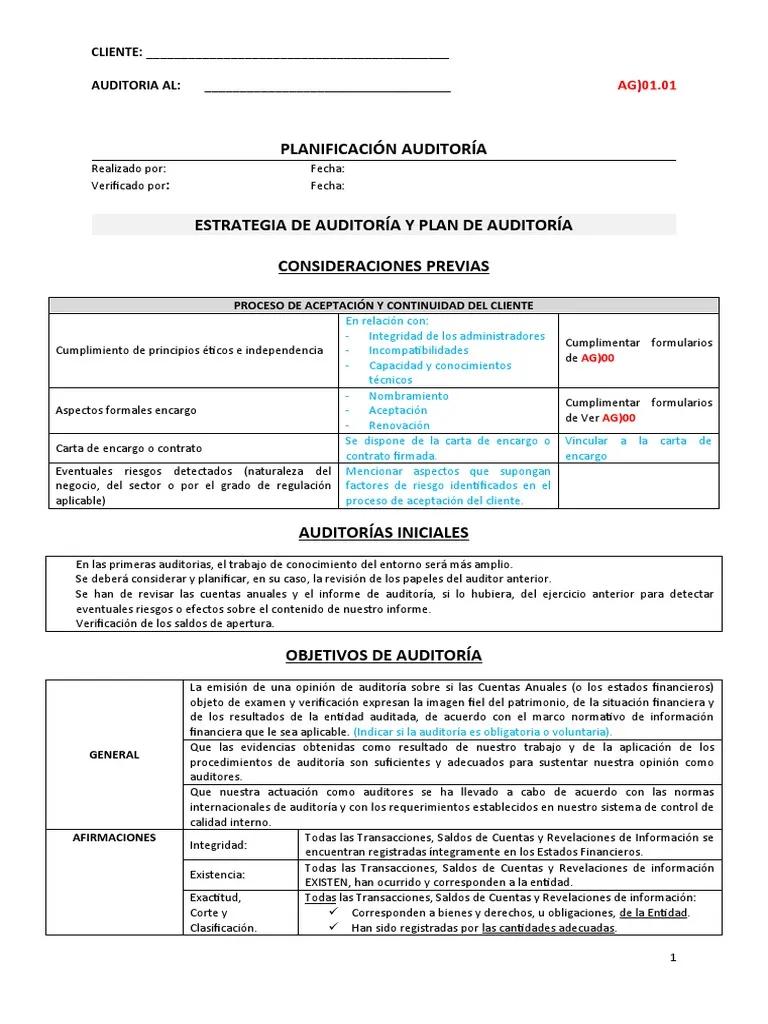

La estrategia general de auditoría es un documento que define el enfoque general del equipo de auditoría para un encargo específico. Es un plan de alto nivel que establece los objetivos, el alcance, la dirección y los recursos que se utilizarán para llevar a cabo la auditoría.

La estrategia global de auditoría no es un plan de auditoría detallado, sino que sirve como un mapa de ruta para la planificación y ejecución del encargo. Es un documento dinámico que puede ser adaptado y modificado a medida que avanza la auditoría, en función de los hallazgos y las nuevas circunstancias.

Diferencias con el Plan de Auditoría

Es importante distinguir entre la estrategia general de auditoría y el plan de auditoría. Si bien ambos son necesarios para la planificación de una auditoría, tienen diferentes niveles de detalle:

| Estrategia General de Auditoría | Plan de Auditoría |

|---|---|

| Define el enfoque general de la auditoría. | Describe las acciones específicas que se llevarán a cabo durante la auditoría. |

| Es un documento de alto nivel. | Es un documento más detallado. |

| Establece los objetivos, el alcance y la dirección general de la auditoría. | Especifica las pruebas que se realizarán, los plazos y los recursos que se utilizarán. |

La estrategia global de auditoría actúa como un marco general, mientras que el plan de auditoría proporciona las instrucciones específicas para la ejecución de la auditoría.

Pasos para Desarrollar una Estrategia General de Auditoría

El desarrollo de una estrategia general de auditoría es un proceso iterativo que implica una serie de pasos cruciales:

Comprender el Encargo y el Cliente

El primer paso es comprender a fondo el encargo de auditoría y las características del cliente. Esto incluye:

- Naturaleza del negocio del cliente: ¿Cuál es la industria en la que opera el cliente? ¿Cuáles son sus principales productos o servicios? ¿Cuáles son sus principales riesgos?

- Estructura organizacional del cliente: ¿Cómo se organiza el cliente? ¿Cuáles son los principales departamentos o funciones?

- Entorno de control interno del cliente: ¿Cómo funciona el sistema de control interno del cliente? ¿Es efectivo para prevenir y detectar errores o fraudes?

- Objetivos del encargo: ¿Cuáles son los objetivos específicos de la auditoría? ¿Qué tipo de informes se emitirán?

Identificar los Riesgos y Evaluar la Materialidad

Una vez que se comprende el encargo y el cliente, el siguiente paso es identificar los riesgos que podrían afectar la integridad de la información financiera. Estos riesgos pueden ser:

- Riesgos inherentes: Riesgos que surgen de la naturaleza del negocio del cliente, como la complejidad de las operaciones o la exposición a fraudes.

- Riesgos de control: Riesgos que surgen de las deficiencias en el sistema de control interno del cliente.

- Riesgos de detección: Riesgos que surgen de la incapacidad del auditor para detectar errores o fraudes.

La materialidad es otro factor crucial a considerar. La materialidad se refiere al umbral por debajo del cual los errores o omisiones en los estados financieros no afectarían las decisiones de los usuarios. El auditor debe establecer un nivel de materialidad que sea apropiado para el encargo.

Determinar el Enfoque de Auditoría

Basándose en la comprensión del encargo, los riesgos y la materialidad, el auditor debe determinar el enfoque de la auditoría. Esto implica:

- Determinar la confianza en los controles internos: ¿Se confiarán en los controles internos del cliente para reducir el alcance de las pruebas sustantivas?

- Establecer la naturaleza, el alcance y la oportunidad de las pruebas: ¿Qué tipo de pruebas se realizarán? ¿Cuál será el alcance de las pruebas? ¿Cuándo se realizarán las pruebas?

- Identificar los recursos necesarios: ¿Qué recursos se necesitarán para llevar a cabo la auditoría? ¿Qué tipo de personal se necesitará?

- Establecer los plazos: ¿Cuándo se completará la auditoría? ¿Cuáles son los hitos importantes?

Documentar la Estrategia General de Auditoría

La estrategia general de auditoría debe documentarse de manera clara y concisa. La documentación debe incluir:

- Objetivos de la auditoría: ¿Qué se espera lograr con la auditoría?

- Alcance de la auditoría: ¿Qué áreas se auditarán?

- Enfoque de la auditoría: ¿Cómo se abordará la auditoría?

- Recursos que se utilizarán: ¿Qué recursos se necesitarán?

- Plazos: ¿Cuándo se completará la auditoría?

- Responsabilidades del equipo de auditoría: ¿Quién es responsable de qué tareas?

Importancia de la Estrategia General de Auditoría

Una estrategia general de auditoría bien definida es esencial para una auditoría eficaz. Ofrece los siguientes beneficios:

- Asegura la coherencia y la eficiencia: La estrategia general de auditoría establece un enfoque unificado para la auditoría, lo que garantiza que todos los miembros del equipo de auditoría estén trabajando hacia los mismos objetivos.

- Reduce el riesgo de errores u omisiones: La estrategia general de auditoría ayuda a identificar y mitigar los riesgos que podrían afectar la integridad de la información financiera.

- Mejora la calidad de la auditoría: Al definir claramente el alcance y el enfoque de la auditoría, la estrategia general de auditoría ayuda a garantizar que la auditoría se realice de manera completa y exhaustiva.

- Facilita la comunicación con el cliente: La estrategia general de auditoría proporciona al cliente una comprensión clara de los objetivos, el alcance y el enfoque de la auditoría.

Ejemplos de Estrategias Generales de Auditoría

Las estrategias generales de auditoría pueden variar según la naturaleza del encargo, la industria del cliente y los riesgos específicos que se están evaluando. Algunos ejemplos de estrategias generales de auditoría incluyen:

- Enfoque de bajo riesgo: Cuando el auditor tiene una alta confianza en los controles internos del cliente y los riesgos inherentes son bajos, la estrategia general de auditoría puede centrarse en pruebas sustantivas limitadas.

- Enfoque de alto riesgo: Cuando el auditor tiene una baja confianza en los controles internos del cliente o los riesgos inherentes son altos, la estrategia general de auditoría puede centrarse en pruebas sustantivas más extensas.

- Enfoque de auditoría de cumplimiento: Cuando el objetivo de la auditoría es verificar el cumplimiento de las leyes y regulaciones, la estrategia general de auditoría se centrará en las pruebas de cumplimiento.

- Enfoque de auditoría de desempeño: Cuando el objetivo de la auditoría es evaluar el desempeño financiero del cliente, la estrategia general de auditoría se centrará en las pruebas de desempeño.

Consultas Habituales

¿Cómo se establece la materialidad en una estrategia general de auditoría?

La materialidad se establece mediante un juicio profesional basado en el tamaño y la naturaleza de la empresa, la industria en la que opera y las expectativas de los usuarios de los estados financieros. El auditor debe considerar la magnitud de los errores o omisiones que podrían afectar las decisiones de los usuarios.

¿Qué son las pruebas sustantivas en una estrategia general de auditoría?

Las pruebas sustantivas son procedimientos de auditoría que se realizan para obtener evidencia sobre la validez de los saldos y las transacciones de los estados financieros. Estas pruebas pueden incluir la inspección de documentos, la confirmación con terceros y la realización de cálculos.

¿Cómo se documenta la estrategia general de auditoría?

La estrategia general de auditoría se documenta en un documento escrito que incluye los objetivos de la auditoría, el alcance de la auditoría, el enfoque de la auditoría, los recursos que se utilizarán, los plazos y las responsabilidades del equipo de auditoría.

¿Cuándo se debe actualizar la estrategia general de auditoría?

La estrategia general de auditoría debe actualizarse cuando se produzcan cambios significativos en el encargo, el cliente o el entorno de auditoría. Por ejemplo, si el cliente adquiere una nueva empresa, si hay cambios importantes en los controles internos del cliente o si hay nuevas leyes o regulaciones que afectan a la industria del cliente.

La estrategia general de auditoría es una herramienta esencial para la planificación y ejecución de una auditoría eficaz. Al definir claramente los objetivos, el alcance, el enfoque y los recursos de la auditoría, la estrategia general de auditoría ayuda a garantizar que la auditoría se realice de manera completa, eficiente y con la máxima calidad.

Es importante recordar que la estrategia general de auditoría es un documento dinámico que debe ser adaptado y modificado a medida que avanza la auditoría, en función de los hallazgos y las nuevas circunstancias. Al adoptar un enfoque estratégico para la planificación de la auditoría, los auditores pueden aumentar la confianza en la integridad de la información financiera y mejorar la calidad de sus servicios.

Artículos Relacionados