En el ámbito empresarial y financiero, la realización de auditorías es una práctica esencial para garantizar la transparencia, la eficiencia y la seguridad. Estos procesos de revisión exhaustiva requieren una documentación precisa y completa, la cual se plasma en un informe de auditoría. Este documento, además de ser un registro de las actividades realizadas, sirve como herramienta crucial para la toma de decisiones informadas y la implementación de mejoras. En este artículo, exploraremos la estructura actual de un informe de auditoría, desglosando cada sección y su importancia, además de ofrecer ejemplos y consejos para redactar un informe eficaz.

El Primer Paso para Comprender el Alcance

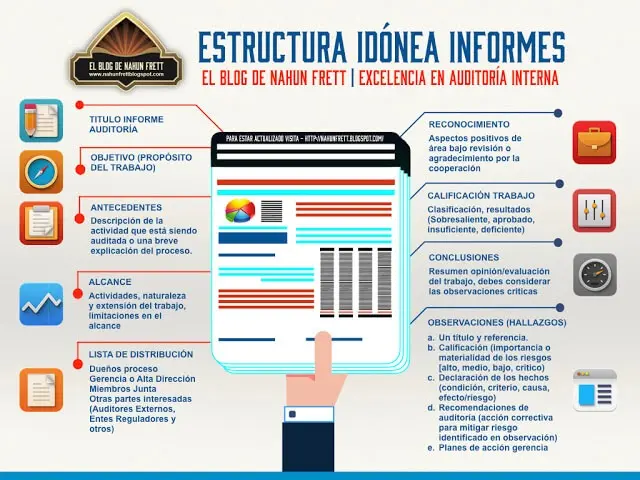

La introducción del informe de auditoría es la puerta de entrada al análisis que se presenta. Su objetivo principal es contextualizar el trabajo realizado, proporcionando información esencial para que el lector comprenda el objetivo, el alcance y el contexto de la auditoría. En esta sección, se debe incluir:

- Identificación del cliente: Nombre completo de la empresa o entidad auditada, incluyendo su domicilio fiscal y otros datos relevantes.

- Descripción del objetivo de la auditoría: Especificar con claridad el propósito de la auditoría, es decir, qué se busca evaluar, verificar o analizar. Por ejemplo, si se trata de una auditoría financiera, se debe especificar si se busca verificar la precisión de los estados financieros, la eficiencia de los controles internos o la conformidad con las normas contables.

- Alcance de la auditoría: Definir con precisión el ámbito de la revisión, incluyendo las áreas, procesos o sistemas específicos que se han examinado. Se debe indicar el periodo de tiempo cubierto por la auditoría y cualquier limitación que haya podido existir en la realización del trabajo.

- Normas y estándares aplicables: Mencionar las normas y estándares de auditoría que se han aplicado en la realización del trabajo. Esto puede incluir normas internacionales, nacionales o específicas de la industria.

- Fecha de la auditoría: Indicar el periodo de tiempo en el que se llevó a cabo la auditoría.

- Equipo de auditoría: Mencionar los nombres y roles de los auditores que participaron en la realización de la auditoría.

La introducción debe ser concisa y precisa, evitando tecnicismos innecesarios. Su objetivo es que el lector pueda comprender rápidamente la esencia del informe y su relevancia.

Desarrollo: El Corazón del Informe de Auditoría

El desarrollo del informe de auditoría es la sección más extensa y detallada. Aquí se exponen los hallazgos de la auditoría, las conclusiones a las que se han llegado y las recomendaciones para mejorar los procesos o sistemas examinados. La estructura del desarrollo puede variar dependiendo de la naturaleza de la auditoría, pero generalmente se organiza en torno a los siguientes puntos:

Descripción de los Procesos y Sistemas Auditados

Esta sección describe los procesos o sistemas que se han auditado, incluyendo su funcionamiento, los controles internos implementados y las responsabilidades de cada área. Se debe proporcionar una descripción clara y concisa, utilizando diagramas o flujogramas para ilustrar los procesos de forma visual.

Hallazgos de la Auditoría

En esta sección, se presentan los resultados de la auditoría, incluyendo las desviaciones encontradas con respecto a las normas, estándares o requisitos establecidos. Cada hallazgo debe ser presentado de forma clara y concisa, incluyendo:

- Descripción del hallazgo: Explicar de forma detallada la desviación encontrada, incluyendo la evidencia que la sustenta.

- Impacto del hallazgo: Evaluar las consecuencias del hallazgo, tanto financieras como operativas.

- Causa del hallazgo: Identificar las causas raíz que llevaron a la desviación encontrada.

- Recomendación: Proponer acciones específicas para corregir la desviación encontrada y evitar que se repita en el futuro.

Los hallazgos deben ser presentados de forma objetiva y profesional, evitando juicios de valor o acusaciones. La evidencia que sustenta cada hallazgo debe ser documentada de forma clara y precisa.

De la Auditoría

En esta sección, se resumen las conclusiones generales de la auditoría, basadas en los hallazgos encontrados. Las conclusiones deben ser concisas y precisas, reflejando la evaluación global de los procesos o sistemas auditados. Se debe indicar si se han cumplido los objetivos de la auditoría y si se han identificado áreas de mejora.

Recomendaciones de la Auditoría

Las recomendaciones de la auditoría son el resultado de la evaluación de los hallazgos y las conclusiones. Estas recomendaciones deben ser específicas, medibles, alcanzables, relevantes y limitadas en el tiempo (SMART). Se debe indicar claramente el impacto esperado de la implementación de cada recomendación y las responsabilidades de las diferentes áreas para su ejecución.

Resumiendo y Cerrando el Informe

La conclusión del informe de auditoría es la sección final que resume los puntos clave del trabajo realizado. En esta sección, se debe:

- Reiterar los objetivos de la auditoría: Recordar brevemente el propósito principal de la auditoría.

- Resumir las conclusiones generales: Presentar una visión global de los resultados de la auditoría, incluyendo los hallazgos más relevantes y las áreas de mejora identificadas.

- Destacar las recomendaciones clave: Mencionar las recomendaciones más importantes para la mejora de los procesos o sistemas auditados.

- Agradecimiento: Expresar agradecimiento a la empresa o entidad auditada por su colaboración durante el proceso.

La conclusión debe ser concisa y clara, evitando la repetición de información ya expuesta en el desarrollo del informe.

Elementos Adicionales del Informe de Auditoría

Además de las secciones principales descritas anteriormente, un informe de auditoría puede incluir otros elementos adicionales, dependiendo de la naturaleza de la auditoría y los requerimientos específicos del cliente. Algunos de estos elementos pueden ser:

- Apéndices: Se pueden incluir apéndices con información adicional que complementa el informe principal, como documentos de apoyo, tablas de datos, gráficos o imágenes.

- Glosario de términos: Si el informe utiliza términos técnicos o específicos, se puede incluir un glosario para facilitar la comprensión del lector.

- Referencias bibliográficas: Si se han utilizado fuentes externas para la realización de la auditoría, se debe incluir una lista de referencias bibliográficas.

Consejos para Redactar un Informe de Auditoría Eficaz

Redactar un informe de auditoría eficaz requiere atención a varios detalles, incluyendo:

- Claridad y concisión: El informe debe ser fácil de leer y comprender, utilizando un lenguaje claro y conciso, evitando tecnicismos innecesarios.

- Objetividad: El informe debe ser objetivo, presentando los hallazgos de forma imparcial y sin juicios de valor.

- Estructura lógica: El informe debe estar organizado de forma lógica, siguiendo una estructura clara y coherente.

- Evidencia sólida: Cada hallazgo debe estar respaldado por evidencia sólida, documentada de forma clara y precisa.

- Recomendaciones prácticas: Las recomendaciones deben ser específicas, medibles, alcanzables, relevantes y limitadas en el tiempo (SMART).

- Presentación profesional: El informe debe tener una presentación profesional, incluyendo un formato adecuado, una tipografía legible y una correcta ortografía y gramática.

Sobre la Estructura de un Informe de Auditoría

¿Qué es un informe de auditoría?

Un informe de auditoría es un documento que presenta los resultados de una auditoría, incluyendo los hallazgos, las conclusiones y las recomendaciones. Este documento sirve como registro de la auditoría y como herramienta para la toma de decisiones informadas.

¿Quién debe redactar el informe de auditoría?

El informe de auditoría debe ser redactado por el auditor o el equipo de auditores que ha realizado la revisión. El auditor debe ser un profesional cualificado y experimentado en el área de la auditoría.

¿A quién se dirige el informe de auditoría?

El informe de auditoría se dirige a la empresa o entidad auditada, así como a las partes interesadas que puedan necesitar conocer los resultados de la auditoría, como los accionistas, los inversores o los reguladores.

¿Qué tipo de información se debe incluir en un informe de auditoría?

Un informe de auditoría debe incluir información sobre el objetivo de la auditoría, el alcance de la revisión, los hallazgos encontrados, las conclusiones a las que se ha llegado y las recomendaciones para la mejora.

¿Cuál es la importancia de la estructura de un informe de auditoría?

La estructura de un informe de auditoría es importante para garantizar que el documento sea claro, conciso y fácil de comprender. Una buena estructura facilita la lectura y la comprensión de la información, lo que permite a los lectores tomar decisiones informadas basadas en los resultados de la auditoría.

Conclusión Final

La estructura actual de un informe de auditoría es un marco esencial para la presentación de resultados de auditoría de forma clara, concisa y profesional. Un informe bien estructurado facilita la comprensión de los hallazgos, las conclusiones y las recomendaciones, lo que permite a la empresa o entidad auditada tomar decisiones informadas para la mejora de sus procesos y sistemas.

Artículos Relacionados