La auditoría, como disciplina esencial para la evaluación y el control de la información financiera y operativa, se basa en la aplicación de metodologías que permiten obtener conclusiones sólidas y fiables. Dentro del panorama de la auditoría, se distinguen dos enfoques metodológicos principales: el enfoque cuantitativo y el enfoque cualitativo. Ambos enfoques, aunque diferentes en su naturaleza, se complementan para proporcionar una visión integral y profunda de la información auditada.

- Enfoque Metodológico Cuantitativo en Auditoría

- Enfoque Metodológico Cualitativo en Auditoría

- Combinación de Enfoques Cuantitativo y Cualitativo en Auditoría

- Ventajas y Desventajas de los Enfoques Cuantitativo y Cualitativo

-

- ¿Cuál es la diferencia entre el enfoque cuantitativo y el cualitativo en auditoría?

- ¿Cuándo es adecuado utilizar el enfoque cuantitativo en auditoría?

- ¿Cuándo es adecuado utilizar el enfoque cualitativo en auditoría?

- ¿Se pueden combinar los enfoques cuantitativo y cualitativo en auditoría?

- ¿Qué tipo de información se puede obtener con el enfoque cualitativo en auditoría?

- ¿Qué tipo de información se puede obtener con el enfoque cuantitativo en auditoría?

- ¿Qué herramientas se utilizan en el enfoque cuantitativo en auditoría?

- ¿Qué herramientas se utilizan en el enfoque cualitativo en auditoría?

Enfoque Metodológico Cuantitativo en Auditoría

El enfoque cuantitativo en auditoría se centra en el análisis de datos numéricos y la medición objetiva de la información financiera. Este enfoque se basa en la aplicación de métodos estadísticos, técnicas de muestreo y análisis de datos para determinar la precisión y fiabilidad de los registros financieros.

Características del Enfoque Cuantitativo

- Objetividad: Se basa en datos numéricos medibles y verificables.

- Generalización: Los resultados obtenidos pueden generalizarse a la población de la que se extrajo la muestra.

- Precisión: Busca la precisión en la medición y el análisis de datos.

- Estructura: Se basa en un diseño predefinido y estructurado.

- Análisis estadístico: Utiliza herramientas estadísticas para analizar datos y sacar conclusiones.

Técnicas del Enfoque Cuantitativo

Las técnicas más comunes del enfoque cuantitativo en auditoría incluyen:

- Análisis de razones financieras: Comparación de ratios financieros para evaluar la salud financiera de la empresa.

- Análisis de tendencias: Identificar patrones en los datos financieros a lo largo del tiempo.

- Muestreo estadístico: Selección de una muestra representativa de la población para obtener conclusiones generales.

- Análisis de regresión: Identificar relaciones entre variables financieras.

- Análisis de riesgo: Evaluar la probabilidad de ocurrencia de eventos adversos y su impacto financiero.

Ejemplos de Aplicaciones del Enfoque Cuantitativo

El enfoque cuantitativo se aplica en una amplia gama de áreas de la auditoría, incluyendo:

- Auditoría de estados financieros: Verificación de la precisión y fiabilidad de los balances, estados de resultados y flujos de efectivo.

- Auditoría de cumplimiento: Evaluación de la conformidad con las normas y regulaciones financieras.

- Auditoría de sistemas de información: Análisis de la seguridad y eficiencia de los sistemas de información financiera.

- Auditoría interna: Evaluar la eficacia de los controles internos y la gestión de riesgos.

Enfoque Metodológico Cualitativo en Auditoría

El enfoque cualitativo en auditoría se centra en la comprensión profunda de los aspectos no cuantificables de la información auditada. Este enfoque se basa en la observación, la interpretación y el análisis de información no numérica, como entrevistas, documentos, registros y observaciones de campo.

Características del Enfoque Cualitativo

- Subjetividad: Se basa en la interpretación y el análisis de la información desde una perspectiva humana.

- Contexto: Considera el contexto en el que se recopiló la información.

- Profundidad: Busca una comprensión profunda de los fenómenos auditados.

- Flexibilidad: El diseño de la investigación puede adaptarse a las necesidades de la auditoría.

- Interpretación: Se basa en la interpretación de la información para obtener conclusiones.

Técnicas del Enfoque Cualitativo

Las técnicas más comunes del enfoque cualitativo en auditoría incluyen:

- Entrevistas: Obtener información detallada de las personas involucradas en el proceso auditado.

- Análisis de documentos: Revisión de documentos internos y externos para obtener información relevante.

- Observación de campo: Observación directa de las actividades y procesos auditados.

- Análisis de contenido: Identificar patrones y temas en la información recopilada.

- Estudios de caso: Análisis detallado de un caso específico para obtener información generalizable.

Ejemplos de Aplicaciones del Enfoque Cualitativo

El enfoque cualitativo se aplica en áreas de la auditoría donde la información numérica no es suficiente para obtener una comprensión completa, como:

- Auditoría de riesgos: Identificar riesgos no cuantificables, como la reputación o el impacto ambiental.

- Auditoría de gobernanza corporativa: Evaluar la calidad de la gestión y la ética corporativa.

- Auditoría de sostenibilidad: Analizar el impacto social y ambiental de las actividades de la empresa.

- Auditoría de fraude: Investigar casos de fraude y determinar las causas subyacentes.

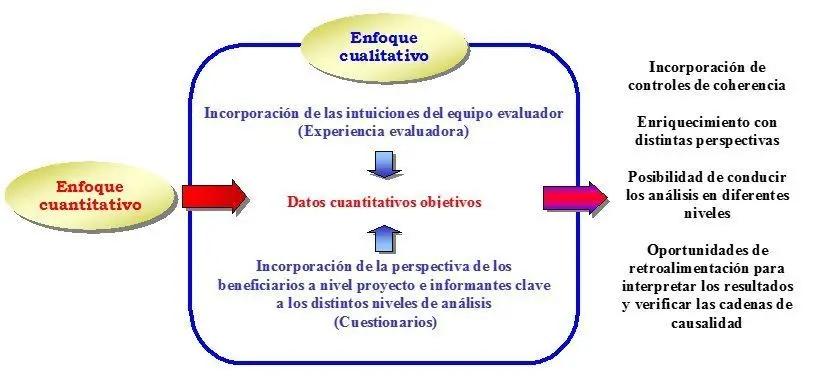

Combinación de Enfoques Cuantitativo y Cualitativo en Auditoría

En la práctica, la auditoría moderna busca integrar ambos enfoques para obtener una visión más completa y precisa de la información auditada. La combinación de enfoques cuantitativo y cualitativo permite:

- Validar la información cuantitativa: Los datos cuantitativos pueden ser complementados con información cualitativa para confirmar su precisión y contexto.

- Identificar riesgos no cuantificables: El enfoque cualitativo puede ayudar a identificar riesgos que no se reflejan en los datos financieros.

- Obtener una comprensión más profunda: La combinación de datos cuantitativos y cualitativos proporciona una visión más completa de la información auditada.

- Mejorar la calidad de la auditoría: La integración de ambos enfoques aumenta la confiabilidad y la validez de los resultados de la auditoría.

Ventajas y Desventajas de los Enfoques Cuantitativo y Cualitativo

Ventajas del Enfoque Cuantitativo

- Objetividad: Se basa en datos medibles y verificables.

- Generalización: Los resultados pueden generalizarse a la población de la que se extrajo la muestra.

- Precisión: Busca la precisión en la medición y el análisis de datos.

- Estructura: Se basa en un diseño predefinido y estructurado.

Desventajas del Enfoque Cuantitativo

- Limitado a datos numéricos: No puede capturar información no cuantificable.

- Falta de contexto: Puede perder el contexto en el que se recopiló la información.

- Sesgo en la selección de la muestra: La muestra puede no ser representativa de la población.

- Rigidez: El diseño de la investigación puede ser inflexible.

Ventajas del Enfoque Cualitativo

- Profundidad: Permite una comprensión profunda de los fenómenos auditados.

- Flexibilidad: El diseño de la investigación puede adaptarse a las necesidades de la auditoría.

- Contexto: Considera el contexto en el que se recopiló la información.

- Identificación de riesgos no cuantificables: Puede identificar riesgos que no se reflejan en los datos financieros.

Desventajas del Enfoque Cualitativo

- Subjetividad: La interpretación de la información puede estar influenciada por el investigador.

- Dificultad de generalización: Los resultados pueden no ser generalizables a otras situaciones.

- Tiempo y recursos: Requiere más tiempo y recursos que el enfoque cuantitativo.

- Falta de precisión: La información cualitativa puede ser menos precisa que la información cuantitativa.

El enfoque metodológico que se utiliza en la auditoría depende de los objetivos de la auditoría, la naturaleza de la información auditada y los recursos disponibles. Tanto el enfoque cuantitativo como el cualitativo tienen sus ventajas y desventajas, y la combinación de ambos enfoques puede proporcionar una visión más completa y precisa de la información auditada. La elección del enfoque metodológico adecuado es crucial para garantizar la calidad y la confiabilidad de los resultados de la auditoría.

¿Cuál es la diferencia entre el enfoque cuantitativo y el cualitativo en auditoría?

El enfoque cuantitativo se centra en el análisis de datos numéricos y la medición objetiva de la información financiera, mientras que el enfoque cualitativo se centra en la comprensión profunda de los aspectos no cuantificables de la información auditada.

¿Cuándo es adecuado utilizar el enfoque cuantitativo en auditoría?

El enfoque cuantitativo es adecuado cuando se necesita evaluar la precisión y fiabilidad de los registros financieros, analizar tendencias financieras o determinar la conformidad con las normas y regulaciones financieras.

¿Cuándo es adecuado utilizar el enfoque cualitativo en auditoría?

El enfoque cualitativo es adecuado cuando se necesita comprender los riesgos no cuantificables, evaluar la calidad de la gestión y la ética corporativa, analizar el impacto social y ambiental de las actividades de la empresa o investigar casos de fraude.

¿Se pueden combinar los enfoques cuantitativo y cualitativo en auditoría?

Sí, la combinación de enfoques cuantitativo y cualitativo puede proporcionar una visión más completa y precisa de la información auditada. Esta combinación permite validar la información cuantitativa, identificar riesgos no cuantificables y obtener una comprensión más profunda de la información auditada.

¿Qué tipo de información se puede obtener con el enfoque cualitativo en auditoría?

El enfoque cualitativo puede proporcionar información sobre la cultura organizacional, la ética corporativa, los riesgos no cuantificables, las motivaciones de las personas involucradas en el proceso auditado y la percepción de los stakeholders.

¿Qué tipo de información se puede obtener con el enfoque cuantitativo en auditoría?

El enfoque cuantitativo puede proporcionar información sobre la precisión de los registros financieros, las tendencias financieras, la rentabilidad de la empresa, la eficiencia de los procesos y la conformidad con las normas y regulaciones financieras.

¿Qué herramientas se utilizan en el enfoque cuantitativo en auditoría?

Las herramientas utilizadas en el enfoque cuantitativo en auditoría incluyen análisis de razones financieras, análisis de tendencias, muestreo estadístico, análisis de regresión y análisis de riesgo.

¿Qué herramientas se utilizan en el enfoque cualitativo en auditoría?

Las herramientas utilizadas en el enfoque cualitativo en auditoría incluyen entrevistas, análisis de documentos, observación de campo, análisis de contenido y estudios de caso.

Artículos Relacionados