En el entorno financiero, la confianza es un bien preciado. Cuando se trata de información financiera, la confianza se basa en la seguridad de que los datos son precisos, completos y libres de errores o manipulaciones. Aquí es donde entra en juego el escepticismo profesional, un elemento crucial en la auditoría que garantiza la calidad de la información financiera y, por ende, la confianza en el sistema financiero.

¿Qué es el Escepticismo Profesional en Auditoría?

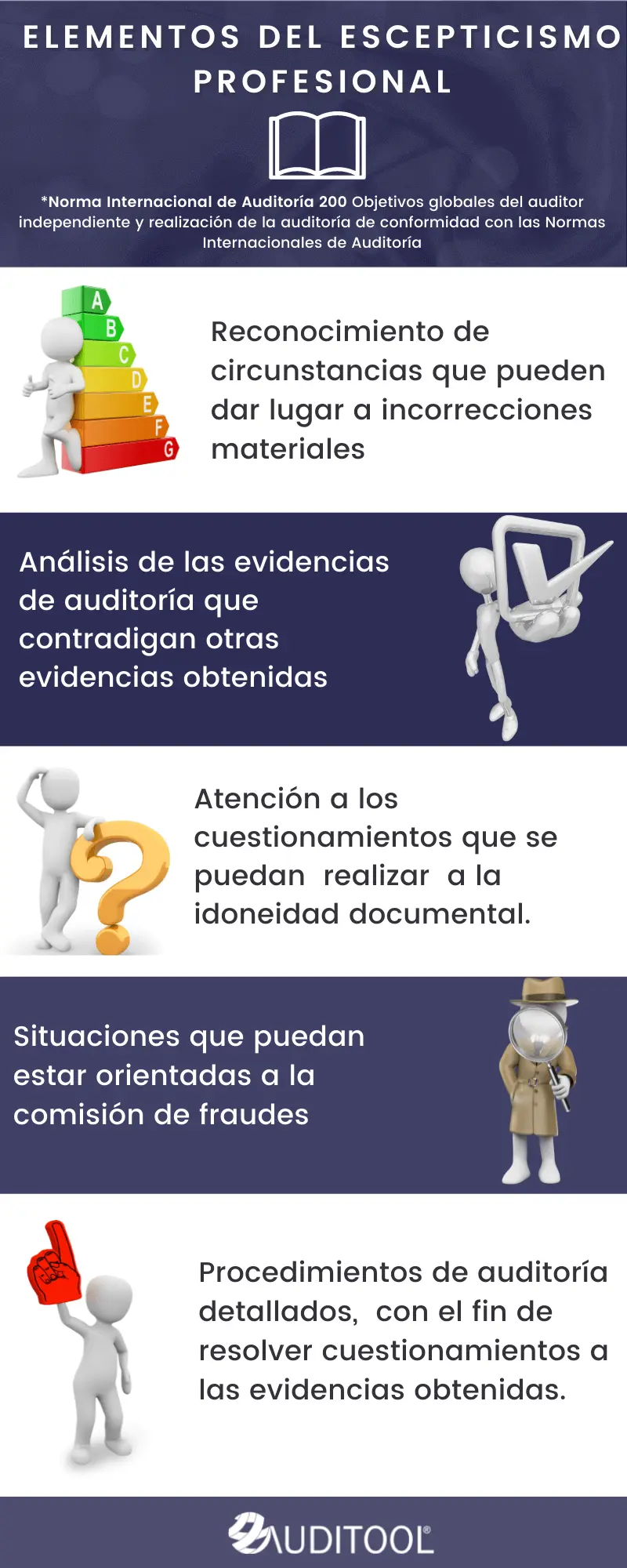

El escepticismo profesional en auditoría es una actitud mental que adopta el auditor durante su trabajo. Es una postura de cuestionamiento crítico y objetivo que busca identificar posibles errores, fraudes o omisiones en la información financiera. No se trata de desconfianza generalizada, sino de una actitud de precaución y análisis crítico que busca corroborar la información con pruebas sólidas.

Un auditor escéptico no asume automáticamente que la información es correcta. En cambio, busca evidencia independiente que respalde las afirmaciones presentadas en los estados financieros. Esta actitud es esencial para garantizar la independencia del auditor y la objetividad de su trabajo.

Características del Escepticismo Profesional

El escepticismo profesional se caracteriza por:

- Actitud crítica: El auditor cuestiona las afirmaciones y busca evidencia independiente para corroborarlas. No se conforma con respuestas superficiales o vagas.

- Objetividad: El auditor mantiene una postura imparcial y no se deja influenciar por las opiniones o intereses de la empresa auditada.

- Independencia: El auditor debe ser independiente de la empresa auditada para poder realizar su trabajo de forma objetiva y sin presiones.

- Diligencia profesional: El auditor realiza su trabajo con cuidado y atención al detalle, aplicando los estándares profesionales y las normas de auditoría.

- Búsqueda de evidencia: El auditor busca evidencia suficiente y adecuada que respalde las afirmaciones presentadas en los estados financieros. Esta evidencia puede ser documental, física, testimonial o de otro tipo.

Importancia del Escepticismo Profesional en Auditoría

El escepticismo profesional es fundamental para la auditoría por las siguientes razones:

- Protege a los usuarios de la información financiera: Los inversores, acreedores y otros usuarios de la información financiera confían en la auditoría para asegurar la veracidad de los estados financieros. El escepticismo profesional garantiza que la información sea confiable y precisa.

- Previene el fraude: El escepticismo profesional ayuda a detectar posibles fraudes financieros. Al cuestionar las afirmaciones y buscar evidencia independiente, el auditor puede identificar patrones sospechosos o transacciones inusuales.

- Mejora la calidad de la información financiera: El escepticismo profesional motiva a las empresas a mejorar la calidad de su información financiera. Sabiendo que los auditores serán escépticos, las empresas se esfuerzan por presentar información precisa y transparente.

- Fortalece la confianza en el mercado financiero: La auditoría con escepticismo profesional contribuye a la confianza en el mercado financiero. Los inversores y acreedores pueden tener la seguridad de que los estados financieros son fiables y que las empresas están siendo auditadas de forma independiente.

Ejemplos de Escepticismo Profesional en Auditoría

El escepticismo profesional se manifiesta en diferentes aspectos de la auditoría. Algunos ejemplos son:

- Verificación de las transacciones: El auditor no solo revisa los registros contables, sino que también busca evidencia externa que corrobore las transacciones. Por ejemplo, puede verificar las facturas de proveedores o los contratos de clientes.

- Análisis de los saldos de las cuentas: El auditor analiza los saldos de las cuentas para identificar posibles errores o irregularidades. Puede buscar transacciones inusuales, saldos que no se ajusten a la realidad o variaciones significativas en comparación con años anteriores.

- Evaluación de la gestión de riesgos: El auditor evalúa cómo la empresa gestiona sus riesgos financieros. Busca identificar posibles riesgos que no se están controlando adecuadamente o que podrían afectar la precisión de los estados financieros.

- Investigación de alertas y denuncias: El auditor investiga las alertas y denuncias de posibles fraudes o errores. Puede entrevistar a empleados, revisar documentos y realizar procedimientos adicionales para corroborar la información.

El Escepticismo Profesional y la Ética

El escepticismo profesional está estrechamente relacionado con la ética. Un auditor ético es también escéptico. La ética exige que el auditor actúe con integridad, objetividad y profesionalidad, lo que implica cuestionar las afirmaciones y buscar evidencia independiente. La ética es la base del escepticismo profesional, ya que garantiza que el auditor actúe con integridad y en el mejor interés de los usuarios de la información financiera.

Consultas Habituales

¿Qué pasa si un auditor no es escéptico?

Si un auditor no es escéptico, corre el riesgo de no detectar errores, fraudes u omisiones en la información financiera. Esto puede tener consecuencias negativas para los usuarios de la información financiera, como inversiones equivocadas, pérdidas financieras o incluso la quiebra de la empresa.

¿Cómo se puede desarrollar el escepticismo profesional?

El escepticismo profesional se desarrolla a través de la experiencia, la formación y la práctica. Los auditores deben estar constantemente actualizados sobre las nuevas tendencias en el fraude financiero y las mejores prácticas de auditoría. También deben participar en programas de formación y desarrollo que les permitan mejorar sus habilidades de análisis crítico y su capacidad para identificar posibles riesgos y errores.

¿Es el escepticismo profesional lo mismo que la desconfianza?

No, el escepticismo profesional no es lo mismo que la desconfianza. El escepticismo profesional es una actitud de cuestionamiento crítico y objetivo, mientras que la desconfianza es una actitud negativa y generalizada. Un auditor escéptico no asume automáticamente que la información es incorrecta, sino que busca evidencia independiente para corroborarla. La desconfianza, por otro lado, implica una actitud de negatividad y falta de confianza en la información.

¿Cómo se puede demostrar el escepticismo profesional en un informe de auditoría?

El escepticismo profesional se demuestra en el informe de auditoría a través de la descripción de los procedimientos de auditoría realizados, la evidencia obtenida y las conclusiones a las que se llega. El informe debe mostrar que el auditor ha realizado un trabajo completo, objetivo y escéptico, y que ha buscado evidencia independiente para corroborar las afirmaciones presentadas en los estados financieros.

El escepticismo profesional es un elemento fundamental de la auditoría. Es una actitud mental que garantiza la calidad de la información financiera y la confianza en el sistema financiero. Un auditor escéptico cuestiona las afirmaciones, busca evidencia independiente y actúa con integridad y profesionalidad. El escepticismo profesional es esencial para la protección de los usuarios de la información financiera, la prevención del fraude y la mejora de la calidad de la información financiera.

Artículos Relacionados