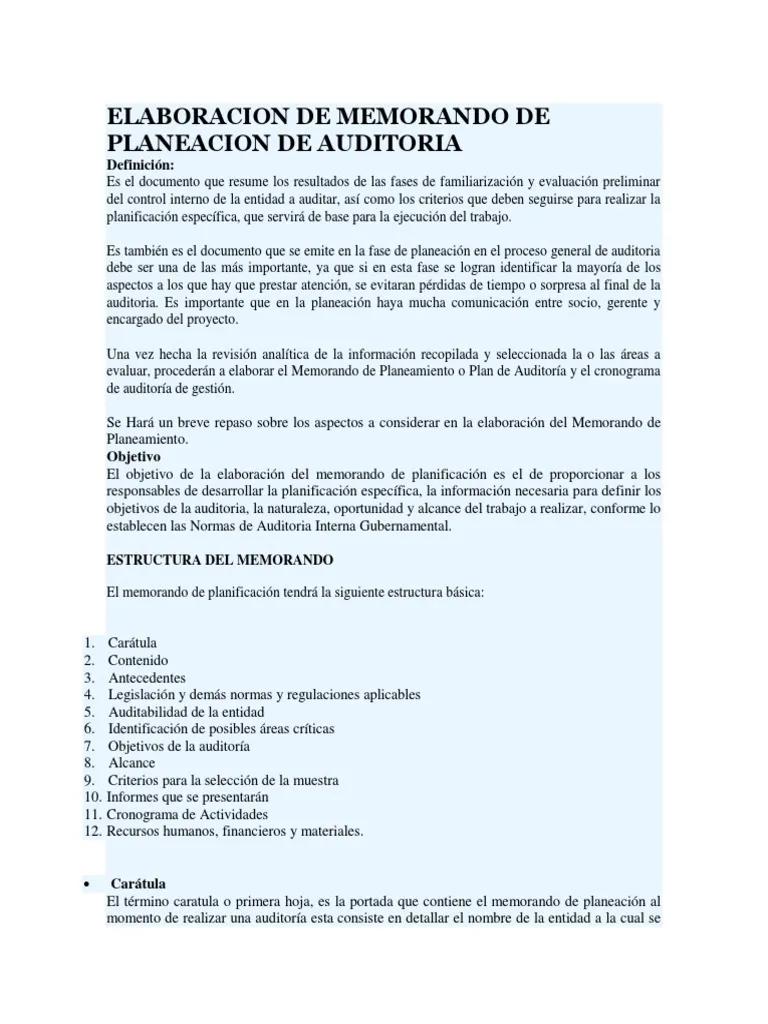

En el ámbito empresarial, la comunicación interna eficiente es esencial para el éxito. Entre las herramientas de comunicación más utilizadas se encuentra el memorándum, un documento escrito que sirve para transmitir información de manera concisa y formal dentro de una organización. Los memorandos de auditoría, en particular, juegan un papel crucial en la presentación de hallazgos, recomendaciones y conclusiones de las auditorías, asegurando la transparencia y la toma de decisiones informadas.

¿Qué es un Memorando de Auditoría?

Un memorando de auditoría es un documento formal que detalla los resultados de una auditoría realizada a un proceso, sistema o área específica de una empresa. Este documento sirve como un registro oficial de los hallazgos, las recomendaciones para mejorar y las conclusiones de la auditoría. Su objetivo principal es comunicar de manera clara y concisa la información relevante a las partes interesadas, incluyendo la gerencia, los responsables del área auditada y, en algunos casos, los accionistas.

Elementos Clave de un Memorando de Auditoría

Un memorando de auditoría efectivo debe incluir los siguientes elementos esenciales:

Encabezado

- Fecha y Lugar de Emisión: Indica la fecha en que se emitió el memorándum y la ubicación de la empresa o la oficina desde donde se envía.

- Destinatario: Se especifica el nombre o el cargo del destinatario del memorándum, ya sea un individuo o un grupo. En el caso de un memorando de auditoría, el destinatario suele ser el gerente o responsable del área auditada.

- Asunto: Se escribe un título breve y específico que describe el tema del memorando. Por ejemplo: auditoría del proceso de gestión de inventarios o informe de auditoría interna del departamento de recursos humanos .

Introducción

- Objetivo de la Auditoría: Se describe el objetivo principal de la auditoría realizada. Se especifica claramente qué área, proceso o sistema se auditó y cuáles fueron los parámetros utilizados para evaluar su desempeño.

- Alcance de la Auditoría: Se delimita el alcance de la auditoría, incluyendo las fechas de la auditoría, los departamentos o áreas específicas que se revisaron y los procesos o sistemas que se incluyeron en el análisis.

- Metodología de la Auditoría: Se explica la metodología utilizada para realizar la auditoría, incluyendo los métodos de recopilación de información, las técnicas de análisis y los criterios de evaluación empleados.

Hallazgos de la Auditoría

Esta sección es la parte central del memorando de auditoría. Se detallan los hallazgos de la auditoría de forma clara, concisa y objetiva. Para facilitar la comprensión, se recomienda utilizar una estructura organizada, como la siguiente:

- Descripción del Hallazgo: Se describe detalladamente el hallazgo detectado durante la auditoría, incluyendo la evidencia que lo respalda. Se utiliza un lenguaje preciso y se evita la subjetividad.

- Impacto del Hallazgo: Se explica el impacto potencial del hallazgo en la empresa, incluyendo los riesgos financieros, operativos, legales o de cumplimiento que podrían derivarse de la situación detectada.

- Recomendación: Se presenta una recomendación específica para corregir el hallazgo y mitigar los riesgos asociados. La recomendación debe ser práctica, factible y alineada con los objetivos de la empresa.

- Evidencia: Se incluye la evidencia que respalda el hallazgo, como documentos, registros, entrevistas o fotografías. La evidencia debe ser clara, precisa y relevante para el hallazgo.

Ejemplo de un Hallazgo en un Memorando de Auditoría:

Hallazgo: Se detectó una falta de control en el proceso de aprobación de las solicitudes de compra, lo que permite la adquisición de bienes y servicios sin la debida autorización.

Impacto: Esta falta de control puede generar un aumento en los gastos, la compra de bienes y servicios innecesarios, la adquisición de productos de baja calidad y el riesgo de fraude.

Recomendación: Se recomienda implementar un sistema de aprobación de las solicitudes de compra que incluya la revisión y autorización de un supervisor o gerente responsable. El sistema debe ser claro, conciso y fácil de seguir para todos los empleados involucrados en el proceso de compra.

Evidencia: Se adjunta una copia del formulario de solicitud de compra y una muestra de las solicitudes de compra que no fueron debidamente aprobadas.

En esta sección, se resume la información relevante de la auditoría, incluyendo los hallazgos más importantes, los riesgos identificados y las recomendaciones clave. Se realiza una evaluación general del desempeño del área o proceso auditado y se destaca si se cumplieron los objetivos de la auditoría.

Firma y Sello

Para finalizar el memorando de auditoría, se incluye la firma del auditor o del equipo de auditoría responsable de la realización del trabajo. También se puede incluir el sello de la empresa o de la entidad que realizó la auditoría.

Beneficios de un Memorando de Auditoría

Un memorando de auditoría bien elaborado ofrece numerosos beneficios, tanto para la empresa como para el equipo de auditoría.

- Mejora la Comunicación Interna: Facilita la comunicación clara y precisa de los hallazgos de la auditoría a las partes interesadas, asegurando que todos comprendan los resultados y las recomendaciones.

- Promueve la Transparencia: Crea un registro oficial de los hallazgos de la auditoría, lo que fomenta la transparencia y la rendición de cuentas dentro de la empresa.

- Identifica y Mitiga Riesgos: Ayuda a identificar los riesgos potenciales asociados con los procesos, sistemas o áreas auditadas, permitiendo a la empresa tomar medidas para mitigarlos.

- Mejora la Eficiencia y la Eficacia: Las recomendaciones de la auditoría pueden ayudar a optimizar los procesos, aumentar la eficiencia y mejorar la eficacia de las operaciones de la empresa.

- Aumenta la Confianza: Un memorando de auditoría bien elaborado puede aumentar la confianza de los stakeholders en la empresa, ya que demuestra un compromiso con la mejora continua y la gestión de riesgos.

Consejos para Redactar un Memorando de Auditoría Efectivo

Para que el memorando de auditoría sea efectivo y cumpla con su objetivo, se recomienda seguir estos consejos:

- Utilice un Lenguaje Claro y Conciso: El memorando debe ser fácil de leer y comprender para todos los destinatarios, independientemente de su nivel de conocimiento técnico. Evite el uso de jerga o términos técnicos que puedan ser confusos.

- Sea Objetivo y Neutral: El memorando debe presentar los hallazgos de la auditoría de forma objetiva y neutral. Evite los juicios de valor o las opiniones personales que puedan influir en la percepción de los lectores.

- Utilice una Estructura Organizada: Un memorando bien estructurado es más fácil de leer y comprender. Se recomienda utilizar títulos y subtítulos para dividir el contenido en secciones lógicas.

- Incluya Evidencia Concreta: Para respaldar los hallazgos de la auditoría, se debe incluir evidencia tangible, como documentos, registros, entrevistas o fotografías. La evidencia debe ser clara, precisa y relevante para los hallazgos.

- Presente las Recomendaciones de Manera Clara: Las recomendaciones deben ser específicas, prácticas y factibles. Se debe explicar cómo se pueden implementar las recomendaciones y cuáles son los beneficios esperados.

- Revise y Edite el Memorando: Antes de enviar el memorando, revise y edite el contenido cuidadosamente para asegurarse de que está libre de errores gramaticales, ortográficos y de estilo.

Sobre Memorandos de Auditoría

¿Cuál es la diferencia entre un memorándum de auditoría y un informe de auditoría?

Un memorándum de auditoría es un documento interno que se utiliza para comunicar los hallazgos de la auditoría a las partes interesadas dentro de la empresa. Un informe de auditoría, por otro lado, es un documento más formal que se utiliza para comunicar los resultados de la auditoría a los stakeholders externos, como los accionistas, los reguladores o los clientes.

¿Quién debe redactar un memorándum de auditoría?

Un memorándum de auditoría debe ser redactado por el equipo de auditoría responsable de realizar la auditoría. En algunas empresas, el auditor principal o el líder del equipo de auditoría es el responsable de redactar el memorándum.

¿Cuándo se debe enviar un memorándum de auditoría?

Un memorándum de auditoría debe enviarse una vez que se haya completado la auditoría y se hayan analizado los hallazgos. El plazo para enviar el memorándum puede variar según la empresa y el tipo de auditoría realizada.

¿Es obligatorio enviar un memorándum de auditoría?

No existe una obligación legal de enviar un memorándum de auditoría. Sin embargo, es una práctica común en muchas empresas, ya que ayuda a documentar los hallazgos de la auditoría y a promover la transparencia y la rendición de cuentas.

¿Qué formato se debe utilizar para un memorándum de auditoría?

No existe un formato estándar para los memorandos de auditoría. Sin embargo, es recomendable utilizar un formato claro, conciso y profesional. Se pueden utilizar plantillas de memorándum de auditoría disponibles en línea o crear un formato personalizado que se adapte a las necesidades de la empresa.

Los memorandos de auditoría son una herramienta esencial para comunicar los resultados de las auditorías de manera clara, concisa y efectiva. Un memorando de auditoría bien elaborado puede ayudar a mejorar la comunicación interna, promover la transparencia, identificar y mitigar riesgos, optimizar los procesos y aumentar la confianza de los stakeholders en la empresa. Al seguir los consejos y las mejores prácticas descritas en este artículo, las empresas pueden garantizar que sus memorandos de auditoría sean efectivos y cumplan con su objetivo de mejorar el desempeño y la gestión de riesgos.

Artículos Relacionados