En el ámbito de la auditoría, la reclasificación es un proceso crucial que implica la revisión y ajuste de las transacciones financieras para asegurar que se registren en las cuentas contables correctas. Este proceso es esencial para garantizar la precisión y confiabilidad de los estados financieros, lo que a su vez permite a los usuarios tomar decisiones informadas.

La reclasificación puede ser necesaria por diversas razones, como errores en la clasificación inicial, cambios en las normas contables o la necesidad de proporcionar información más detallada para un análisis específico. En este artículo, exploraremos a fondo los ejemplos de reclasificación de auditoría, sus causas y cómo se lleva a cabo este proceso.

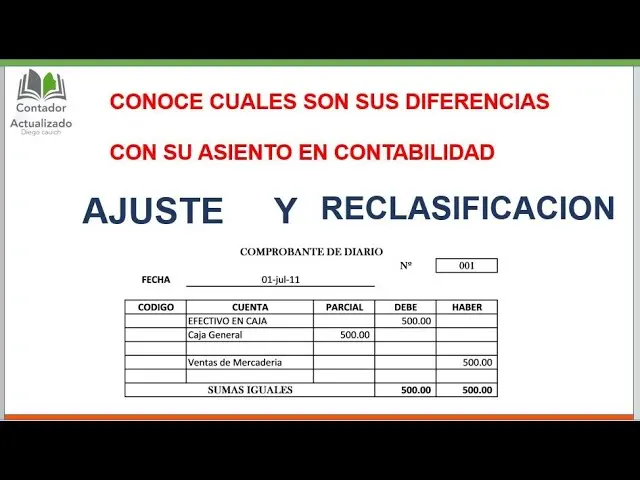

¿Cuándo se hace una Reclasificación?

La reclasificación de auditoría se realiza cuando se detecta una discrepancia entre la clasificación inicial de una transacción y su correcta ubicación en los estados financieros. Algunas situaciones comunes que pueden desencadenar una reclasificación incluyen:

- Errores de clasificación inicial: Un error humano o una interpretación errónea de las normas contables pueden llevar a que una transacción se registre en la cuenta incorrecta.

- Cambios en las normas contables: Las normas contables están en constante evolución, y los cambios pueden requerir que se reclasifiquen las transacciones para reflejar las nuevas directrices.

- Información adicional: Durante el proceso de auditoría, el auditor puede descubrir información adicional que requiere una reclasificación de las transacciones para proporcionar una imagen completa de la situación financiera.

- Ajustes de cierre: Al final de un período contable, es común realizar ajustes de cierre para asegurar que los ingresos y gastos se registren correctamente. Estos ajustes pueden implicar reclasificaciones.

- Reestructuraciones corporativas: Las fusiones, adquisiciones o reestructuraciones organizacionales pueden requerir reclasificaciones de transacciones para reflejar la nueva estructura de la empresa.

La reclasificación es un proceso que se lleva a cabo para garantizar que los estados financieros reflejen con precisión la realidad financiera de la empresa. Es una parte esencial de la auditoría y ayuda a los usuarios a comprender la información financiera de manera confiable.

Ejemplos de Reclasificación de Auditoría:

Para comprender mejor el concepto de reclasificación de auditoría, veamos algunos ejemplos concretos:

Ejemplo 1: Error en la Clasificación Inicial

Una empresa ha registrado un pago por servicios de marketing como un gasto de administración. Al realizar la auditoría, el auditor que el pago debe clasificarse como un gasto de marketing. En este caso, se realiza una reclasificación para trasladar el importe del gasto de administración al gasto de marketing.

Ejemplo 2: Cambio en las Normas Contables

Una empresa ha estado utilizando un método de contabilidad para los arrendamientos que ya no es válido según las nuevas normas contables. Como resultado, la empresa debe reclasificar los arrendamientos en sus estados financieros para reflejar los nuevos requisitos.

Ejemplo 3: Información Adicional

Una empresa ha registrado un préstamo como un pasivo corriente. Durante la auditoría, el auditor que el préstamo tiene un plazo de vencimiento superior a un año, por lo que debe clasificarse como un pasivo no corriente. En este caso, se realiza una reclasificación para trasladar el préstamo del pasivo corriente al pasivo no corriente.

Ejemplo 4: Ajustes de Cierre

Una empresa ha registrado un ingreso por ventas anticipadas como un ingreso del período actual. Al realizar los ajustes de cierre, la empresa debe reclasificar el ingreso por ventas anticipadas como un ingreso del período futuro.

Ejemplo 5: Reestructuraciones Corporativas

Una empresa se fusiona con otra empresa. Como resultado de la fusión, la empresa combinada debe reclasificar las transacciones de ambas empresas para reflejar la nueva estructura.

El Proceso de Reclasificación

El proceso de reclasificación de auditoría generalmente implica los siguientes pasos:

- Identificación de la discrepancia: El primer paso es identificar la discrepancia en la clasificación de la transacción. Esto puede ocurrir durante la revisión de los registros contables, la aplicación de las normas contables o la evaluación de la información adicional.

- Evaluación del impacto: Una vez identificada la discrepancia, es necesario evaluar su impacto en los estados financieros. Esto implica determinar el monto de la reclasificación y su efecto en los diferentes indicadores financieros.

- Ajustes contables: Los ajustes contables necesarios se realizan para trasladar la transacción a la cuenta correcta. Esto puede implicar realizar entradas de diario o actualizar los saldos de las cuentas afectadas.

- Documentación: Se debe documentar el proceso de reclasificación, incluyendo la razón de la reclasificación, los ajustes realizados y el impacto en los estados financieros.

Importancia de la Reclasificación

La reclasificación de auditoría es esencial para garantizar la precisión y confiabilidad de los estados financieros. Al realizar reclasificaciones, se asegura que:

- Los estados financieros reflejen la realidad financiera: La reclasificación ayuda a corregir los errores de clasificación y a proporcionar una imagen precisa de la situación financiera de la empresa.

- Los usuarios puedan tomar decisiones informadas: Los usuarios de los estados financieros, como los inversores, los acreedores y los reguladores, pueden confiar en la información proporcionada para tomar decisiones informadas.

- Se cumple con las normas contables: La reclasificación ayuda a garantizar que los estados financieros cumplan con las normas contables aplicables.

- Se mejora la transparencia y la rendición de cuentas: La reclasificación aumenta la transparencia de los estados financieros y mejora la rendición de cuentas de la empresa.

Consultas Habituales

¿Qué es una reclasificación de auditoría?

Una reclasificación de auditoría es un proceso que implica la revisión y ajuste de las transacciones financieras para asegurar que se registren en las cuentas contables correctas. Este proceso es esencial para garantizar la precisión y confiabilidad de los estados financieros.

¿Por qué es necesaria la reclasificación?

La reclasificación puede ser necesaria por diversas razones, como errores en la clasificación inicial, cambios en las normas contables o la necesidad de proporcionar información más detallada para un análisis específico.

¿Cuáles son algunos ejemplos de reclasificación?

Algunos ejemplos de reclasificación incluyen la reclasificación de un gasto de administración a un gasto de marketing, la reclasificación de un préstamo de un pasivo corriente a un pasivo no corriente, y la reclasificación de un ingreso por ventas anticipadas a un ingreso del período futuro.

¿Cómo se lleva a cabo el proceso de reclasificación?

El proceso de reclasificación generalmente implica identificar la discrepancia, evaluar el impacto, realizar ajustes contables y documentar el proceso.

¿Cuál es la importancia de la reclasificación?

La reclasificación es esencial para garantizar la precisión y confiabilidad de los estados financieros, lo que permite a los usuarios tomar decisiones informadas y asegurar el cumplimiento de las normas contables.

La reclasificación de auditoría es un proceso crucial que asegura la precisión y confiabilidad de los estados financieros. Al realizar reclasificaciones, se garantiza que la información financiera se presente de manera clara, transparente y completa, lo que permite a los usuarios tomar decisiones informadas y facilita el cumplimiento de las normas contables. Es un proceso que requiere atención meticulosa y un profundo conocimiento de las normas contables para garantizar que los estados financieros reflejen con precisión la realidad financiera de la empresa.

Artículos Relacionados