En el ámbito de la contabilidad y las finanzas, la gestión eficiente de los deudores es crucial para la salud financiera de cualquier empresa. Entre los diferentes tipos de deudores que se pueden encontrar en los estados financieros, los deudores diversos representan un desafío particular para los auditores. Estos deudores, caracterizados por su naturaleza heterogénea y su origen en diversas operaciones, requieren un análisis minucioso para determinar su validez y determinar si se encuentran correctamente reflejados en los registros contables. Este artículo se enfocará en el ejercicio de auditoría de deudores diversos, proporcionando una información para comprender su importancia, los pasos clave a seguir y las mejores prácticas para garantizar la precisión y la confiabilidad de la información financiera.

¿Qué son los Deudores Diversos?

Los deudores diversos son aquellos que surgen de diversas operaciones comerciales y no se ajustan a las categorías de deudores más comunes, como clientes o proveedores. Pueden incluir:

- Deudores por anticipos: Son aquellos que se generan cuando una empresa recibe un pago por adelantado por un servicio o producto que aún no ha entregado.

- Deudores por préstamos: Se originan cuando una empresa presta dinero a un tercero, ya sea a empleados, socios o clientes.

- Deudores por gastos anticipados: Se registran cuando una empresa realiza un pago por un gasto que se consumirá en el futuro, como seguros o alquileres.

- Deudores por retenciones: Se generan cuando una empresa retiene una parte del pago a un proveedor o empleado, por ejemplo, para impuestos o seguros sociales.

- Deudores por otros conceptos: Incluyen cualquier otro tipo de deuda que no se ajuste a las categorías anteriores, como depósitos en garantía, multas o sanciones.

La característica principal de los deudores diversos es su falta de homogeneidad. No se originan de una única fuente o operación, lo que dificulta su análisis y control. Es importante destacar que la naturaleza de los deudores diversos puede variar considerablemente entre empresas, dependiendo de su actividad y modelo de negocio.

Importancia de la Auditoría de Deudores Diversos

La auditoría de deudores diversos es una parte esencial del proceso de auditoría financiera. Su objetivo principal es asegurar la validez y la exactitud de la información contable relacionada con estos deudores, garantizando que se reflejen adecuadamente en los estados financieros. La auditoría de deudores diversos aporta varios beneficios, entre ellos:

- Detección de errores y fraudes: La auditoría permite identificar posibles errores contables, inconsistencias o fraudes relacionados con los deudores diversos, lo que ayuda a prevenir pérdidas financieras.

- Mejora del control interno: La auditoría puede identificar debilidades en los controles internos relacionados con los deudores diversos, lo que permite implementar medidas para fortalecer la gestión financiera.

- Aumento de la confianza en la información financiera: Una auditoría exhaustiva de deudores diversos proporciona mayor confianza en la exactitud y la fiabilidad de los estados financieros, lo que es fundamental para inversores, acreedores y otras partes interesadas.

- Cumplimiento de las normas contables: La auditoría garantiza que la empresa cumple con las normas contables aplicables en relación con la contabilización y presentación de los deudores diversos.

Pasos en el Ejercicio de Auditoría de Deudores Diversos

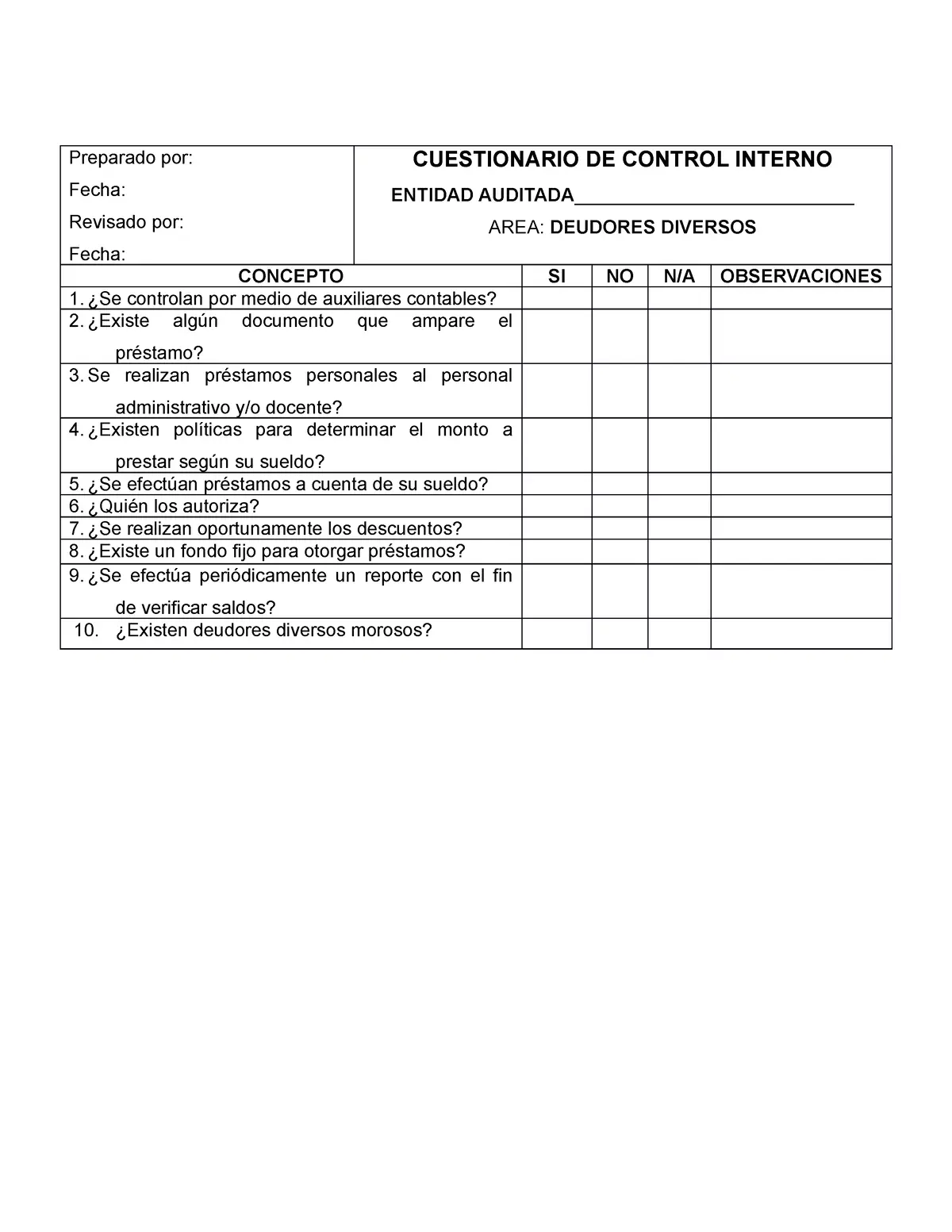

El ejercicio de auditoría de deudores diversos implica una serie de pasos cruciales que deben seguirse de forma sistemática para obtener resultados confiables. Los pasos más importantes incluyen:

Planificación de la Auditoría

- Comprender el negocio y el entorno: El auditor debe analizar la actividad de la empresa, su modelo de negocio y los riesgos relacionados con los deudores diversos.

- Establecer los objetivos de la auditoría: Definir claramente los objetivos de la auditoría, como determinar la validez, la exactitud y la presentación de los deudores diversos en los estados financieros.

- Determinar el alcance de la auditoría: Definir el período de tiempo que se auditará, los tipos de deudores diversos que se incluirán en el alcance y los procedimientos específicos que se utilizarán.

- Evaluar los riesgos de auditoría: Identificar los riesgos potenciales asociados con los deudores diversos, como la posibilidad de errores contables, fraudes o incumplimiento de las normas contables.

Recopilación de Evidencia

- Inspección de documentos: Revisar los documentos de respaldo de los deudores diversos, como facturas, contratos, recibos y estados de cuenta.

- Confirmaciones: Enviar cartas de confirmación a los deudores para verificar la existencia y el saldo de las deudas.

- Análisis de cuentas: Realizar un análisis de las cuentas de deudores diversos para identificar patrones o tendencias inusuales.

- Entrevistas: Entrevistar al personal de la empresa responsable de la gestión de los deudores diversos para obtener información adicional.

- Procedimientos analíticos: Utilizar técnicas de análisis de datos para identificar posibles errores o inconsistencias.

Evaluación de la Evidencia

Una vez que se ha recopilado la evidencia, el auditor debe evaluarla cuidadosamente para determinar si cumple con los criterios de auditoría. La evaluación de la evidencia implica:

- Comparar la evidencia con los criterios de auditoría: Evaluar si la evidencia recopilada es suficiente y adecuada para apoyar las afirmaciones de la empresa sobre los deudores diversos.

- Identificar las diferencias: Determinar si existen diferencias significativas entre la evidencia recopilada y la información contable.

- Evaluar el impacto de las diferencias: Determinar el impacto financiero de las diferencias identificadas y si son materialmente significativas.

- Obtener explicaciones y documentación: Solicitar explicaciones a la empresa sobre las diferencias identificadas y obtener documentación adicional para respaldar las explicaciones.

Comunicación de los Resultados

El auditor debe comunicar los resultados de la auditoría a la empresa auditada, incluyendo cualquier error o inconsistencia identificada. La comunicación de los resultados debe ser clara, concisa y objetiva. El auditor también debe proporcionar recomendaciones para corregir las deficiencias identificadas y mejorar el control interno.

Documentación de la Auditoría

El auditor debe documentar completamente el proceso de auditoría, incluyendo los procedimientos realizados, la evidencia recopilada, las conclusiones alcanzadas y las recomendaciones. La documentación de la auditoría es esencial para respaldar las conclusiones del auditor y para garantizar la transparencia y la trazabilidad del proceso.

Mejores Prácticas para la Auditoría de Deudores Diversos

Para garantizar la eficacia y la eficiencia del ejercicio de auditoría de deudores diversos, es fundamental seguir algunas mejores prácticas, entre ellas:

- Utilizar herramientas de auditoría: Las herramientas de auditoría, como los programas de análisis de datos y los software de gestión de riesgos, pueden ayudar a automatizar tareas, optimizar la recopilación de evidencia y mejorar la eficiencia del proceso de auditoría.

- Mantener una comunicación abierta con la empresa auditada: Una comunicación fluida y transparente con la empresa auditada es fundamental para obtener la información necesaria y para resolver cualquier duda o discrepancia.

- Aplicar un enfoque basado en riesgos: Centrar la auditoría en los riesgos más significativos relacionados con los deudores diversos permite optimizar el uso de los recursos y maximizar la eficiencia del proceso.

- Mantenerse actualizado con las normas contables: Los auditores deben estar al tanto de las últimas normas contables aplicables a los deudores diversos para garantizar que la empresa cumple con los requisitos legales.

- Realizar una revisión por pares: La revisión por pares de la documentación de la auditoría por parte de otro auditor independiente puede ayudar a identificar posibles errores o sesgos.

Lo que necesits saber sobre Auditoría de Deudores Diversos

¿Qué tipos de errores son más comunes en la contabilización de deudores diversos?

Los errores más comunes en la contabilización de deudores diversos incluyen:

- Errores en la clasificación: Clasificar incorrectamente los deudores diversos en la cuenta contable adecuada.

- Errores en el registro: Registrar incorrectamente el saldo de la deuda o la fecha de vencimiento.

- Errores en la conciliación: No conciliar correctamente los saldos de las cuentas de deudores diversos con los documentos de respaldo.

- Errores en la provisión para deudas incobrables: No provisionar adecuadamente para las deudas que se consideran incobrables.

¿Cuáles son las principales diferencias entre la auditoría de deudores diversos y la auditoría de cuentas por cobrar?

La principal diferencia entre la auditoría de deudores diversos y la auditoría de cuentas por cobrar radica en la naturaleza de los deudores. Las cuentas por cobrar se refieren a las deudas de los clientes por las ventas a crédito, mientras que los deudores diversos abarcan un espectro más amplio de deudas, incluyendo préstamos, anticipos, gastos anticipados y otros conceptos.

¿Cómo se puede mejorar el control interno para la gestión de deudores diversos?

Para mejorar el control interno para la gestión de deudores diversos, se recomienda implementar las siguientes medidas:

- Establecer políticas y procedimientos claros: Definir políticas y procedimientos específicos para la gestión de los deudores diversos, incluyendo la autorización de pagos, la conciliación de saldos y la provisión para deudas incobrables.

- Separación de funciones: Separar las funciones de autorización, registro y conciliación de los deudores diversos para minimizar el riesgo de errores o fraudes.

- Control de acceso: Restringir el acceso a las cuentas de deudores diversos a personal autorizado.

- Conciliación periódica: Realizar conciliaciones periódicas de los saldos de las cuentas de deudores diversos con los documentos de respaldo.

- Revisión independiente: Implementar un sistema de revisión independiente para garantizar la exactitud y la integridad de la información contable relacionada con los deudores diversos.

La auditoría de deudores diversos es una parte esencial del proceso de auditoría financiera. Su objetivo es garantizar la validez, la exactitud y la presentación de la información contable relacionada con estos deudores, lo que contribuye a la confiabilidad de los estados financieros y a la toma de decisiones informadas. Al seguir los pasos y las mejores prácticas descritos en este artículo, los auditores pueden realizar un ejercicio de auditoría de deudores diversos efectivo y eficiente, contribuyendo a la transparencia y la integridad financiera de las empresas.

Artículos Relacionados