La evaluación de riesgos es un proceso fundamental en auditoría que permite a los auditores identificar, analizar y evaluar los riesgos que podrían afectar a la organización auditada. Este proceso es crucial para determinar la naturaleza, el alcance y la oportunidad de las pruebas de auditoría, asegurando así la eficacia y eficiencia de la auditoría.

- Introducción a la evaluación de riesgos en auditoría

- Ejemplo de evaluación de riesgos en una empresa de comercio electrónico

- Beneficios de la evaluación de riesgos en auditoría

- Consultas habituales sobre la evaluación de riesgos en auditoría

- ¿Qué es la evaluación de riesgos en auditoría?

- ¿Por qué es importante la evaluación de riesgos en auditoría?

- ¿Cuáles son los pasos de la evaluación de riesgos en auditoría?

- ¿Qué tipos de riesgos se pueden identificar en la evaluación de riesgos en auditoría?

- ¿Cómo se analizan los riesgos en la evaluación de riesgos en auditoría?

- ¿Cómo se evalúan los riesgos en la evaluación de riesgos en auditoría?

- ¿Qué se debe hacer con los riesgos identificados en la evaluación de riesgos en auditoría?

- ¿Es necesario documentar la evaluación de riesgos en auditoría?

Introducción a la evaluación de riesgos en auditoría

La evaluación de riesgos en auditoría se basa en el principio de que los auditores deben concentrar sus esfuerzos en las áreas de mayor riesgo, donde es más probable que se produzcan errores o fraudes. Para ello, los auditores deben comprender el negocio de la organización auditada, identificar los riesgos relevantes y evaluar la probabilidad y el impacto de estos riesgos.

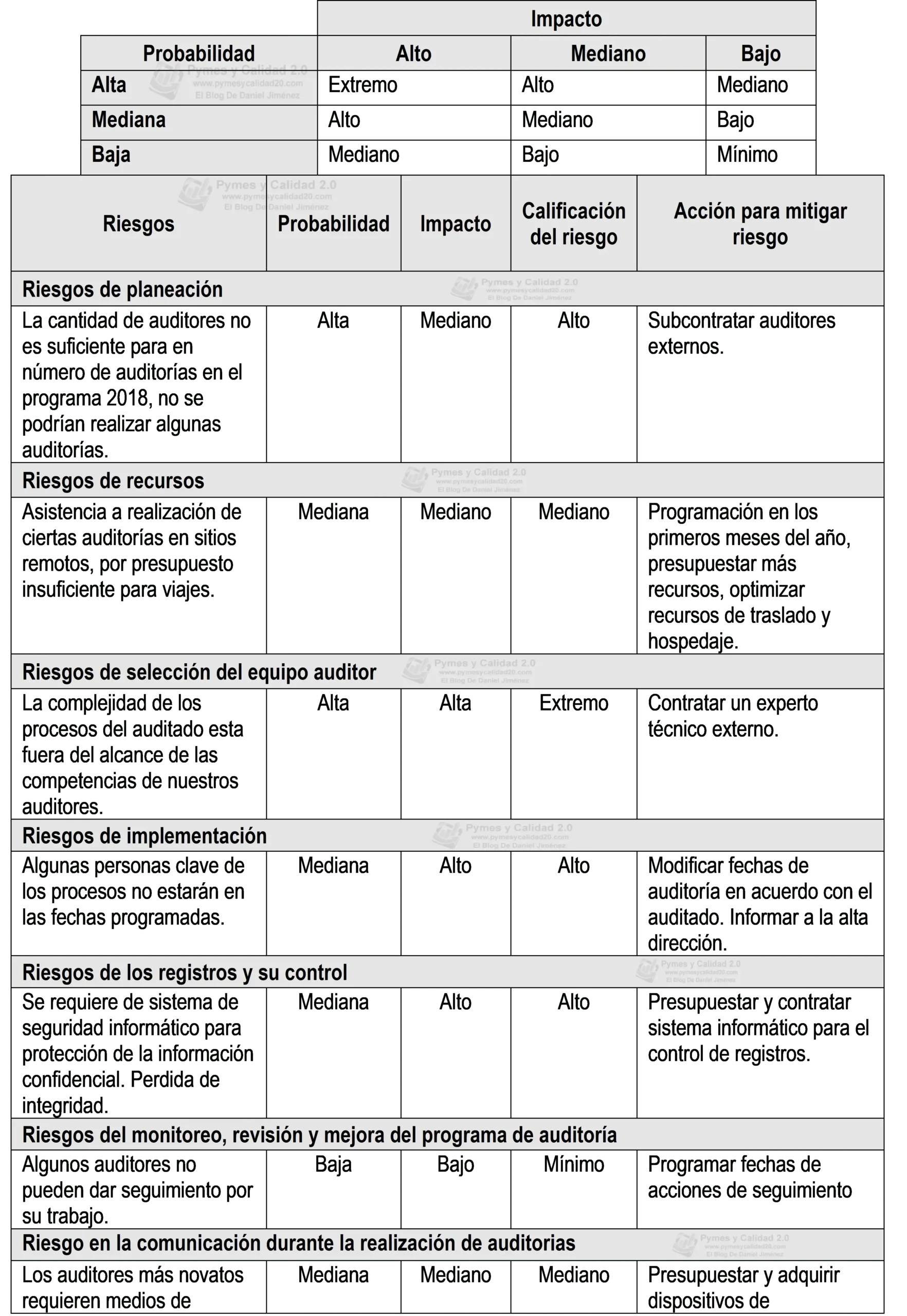

El proceso de evaluación de riesgos en auditoría se compone de los siguientes pasos:

- Identificación de riesgos: Este paso implica la recopilación de información sobre la organización auditada, su entorno y sus operaciones. Los auditores deben identificar todos los riesgos potenciales que podrían afectar a la organización, incluyendo riesgos financieros, operativos, legales, de cumplimiento, tecnológicos y de reputación.

- Análisis de riesgos: Una vez identificados los riesgos, los auditores deben analizarlos para determinar la probabilidad de que ocurran y el impacto que tendrían en la organización. Para ello, se pueden utilizar diferentes herramientas y técnicas, como el análisis de riesgos, la evaluación de riesgos y el análisis de sensibilidad.

- Evaluación de riesgos: En este paso, los auditores deben evaluar el riesgo general de la organización auditada, tomando en cuenta la probabilidad y el impacto de los riesgos identificados. La evaluación de riesgos permite a los auditores determinar la naturaleza, el alcance y la oportunidad de las pruebas de auditoría.

- Respuesta a los riesgos: Los auditores deben desarrollar una respuesta a los riesgos identificados. Esta respuesta puede incluir la realización de pruebas adicionales, la solicitud de información adicional o la emisión de recomendaciones para mitigar los riesgos.

- Documentación de la evaluación de riesgos: Los auditores deben documentar el proceso de evaluación de riesgos, incluyendo los riesgos identificados, el análisis realizado, la evaluación de riesgos y la respuesta a los riesgos.

Ejemplo de evaluación de riesgos en una empresa de comercio electrónico

Para ilustrar el proceso de evaluación de riesgos en auditoría, consideremos el caso de una empresa de comercio electrónico que vende productos en línea. Los auditores deben identificar los riesgos que podrían afectar a la empresa, como:

Riesgos financieros

- Fraude en las transacciones: La empresa podría ser víctima de fraudes en las transacciones, como compras fraudulentas, pagos con tarjetas de crédito robadas o intentos de phishing.

- Pérdida de ingresos por errores en el sistema de ventas: La empresa podría perder ingresos debido a errores en el sistema de ventas, como precios incorrectos, disponibilidad de productos incorrecta o problemas de procesamiento de pedidos.

- Flujo de caja inadecuado: La empresa podría enfrentar problemas de flujo de caja debido a pagos atrasados por parte de los clientes o a problemas con los proveedores.

Riesgos operativos

- Interrupción del servicio: La empresa podría sufrir una interrupción del servicio debido a problemas con el sitio web, el centro de datos o la red. Esto podría afectar las ventas y la reputación de la empresa.

- Errores en el proceso de envío: La empresa podría experimentar errores en el proceso de envío, como envíos tardíos, envíos incorrectos o daños en los productos.

- Falta de control de inventario: La empresa podría tener problemas con el control de inventario, como agotamiento de existencias o exceso de inventario. Esto podría afectar las ventas y los costos de la empresa.

Riesgos legales y de cumplimiento

- Incumplimiento de las leyes de protección de datos: La empresa podría incumplir las leyes de protección de datos, como el Reglamento General de Protección de Datos (RGPD), lo que podría resultar en multas y daños a la reputación.

- Incumplimiento de las leyes de consumo: La empresa podría incumplir las leyes de consumo, como las leyes de competencia desleal o las leyes de protección al consumidor, lo que podría resultar en multas y sanciones.

- Problemas de seguridad cibernética: La empresa podría ser víctima de un ataque cibernético, lo que podría resultar en la pérdida de datos, la interrupción del servicio y daños a la reputación.

Riesgos tecnológicos

- Dependencia de proveedores externos: La empresa podría depender de proveedores externos para servicios como alojamiento web, procesamiento de pagos o envío. Si estos proveedores experimentan problemas, la empresa podría verse afectada.

- Vulnerabilidades en el sistema de seguridad: El sistema de seguridad de la empresa podría ser vulnerable a ataques cibernéticos, lo que podría resultar en la pérdida de datos o la interrupción del servicio.

- Problemas con la integración de sistemas: La empresa podría tener problemas con la integración de sus sistemas, lo que podría afectar la eficiencia de las operaciones.

Riesgos de reputación

- Comentarios negativos de los clientes: La empresa podría recibir comentarios negativos de los clientes debido a problemas con los productos, el servicio al cliente o la entrega. Esto podría afectar la reputación de la empresa.

- Escándalos en los medios: La empresa podría verse envuelta en un escándalo en los medios, lo que podría afectar su reputación y sus ventas.

- Problemas éticos: La empresa podría enfrentar problemas éticos, como prácticas comerciales deshonestas o la explotación de los trabajadores. Esto podría afectar la reputación de la empresa.

Una vez que los auditores han identificado los riesgos, deben analizarlos para determinar la probabilidad de que ocurran y el impacto que tendrían en la empresa. Por ejemplo, los auditores podrían determinar que el riesgo de fraude en las transacciones es alto, ya que la empresa opera en un entorno online donde es más fácil cometer fraudes. También podrían determinar que el impacto de este riesgo es alto, ya que el fraude podría resultar en la pérdida de ingresos y daños a la reputación.

Los auditores deben evaluar el riesgo general de la empresa, tomando en cuenta la probabilidad y el impacto de los riesgos identificados. Si el riesgo general es alto, los auditores deben realizar pruebas adicionales para evaluar la eficacia de los controles internos de la empresa y para determinar si hay errores o fraudes. Los auditores también deben considerar la posibilidad de emitir recomendaciones para mitigar los riesgos.

Beneficios de la evaluación de riesgos en auditoría

La evaluación de riesgos en auditoría ofrece numerosos beneficios tanto para los auditores como para las organizaciones auditadas. Algunos de los beneficios más importantes incluyen:

- Mejora la calidad de la auditoría: La evaluación de riesgos permite a los auditores concentrar sus esfuerzos en las áreas de mayor riesgo, lo que mejora la calidad de la auditoría y la probabilidad de detectar errores o fraudes.

- Aumenta la eficiencia de la auditoría: La evaluación de riesgos permite a los auditores realizar pruebas más eficientes, reduciendo el tiempo y los costos de la auditoría.

- Ayuda a identificar los riesgos clave: La evaluación de riesgos ayuda a identificar los riesgos clave que podrían afectar a la organización auditada. Esta información puede ser útil para la toma de decisiones y para la planificación de estrategias de mitigación de riesgos.

- Mejora la comunicación entre los auditores y la organización auditada: La evaluación de riesgos facilita la comunicación entre los auditores y la organización auditada, ya que permite a ambas partes comprender los riesgos que podrían afectar a la organización.

- Ayuda a mejorar el control interno: La evaluación de riesgos puede ayudar a identificar áreas donde el control interno es débil. Esta información puede ser útil para mejorar el control interno y reducir el riesgo de errores o fraudes.

Consultas habituales sobre la evaluación de riesgos en auditoría

¿Qué es la evaluación de riesgos en auditoría?

La evaluación de riesgos en auditoría es un proceso por el cual los auditores identifican, analizan y evalúan los riesgos que podrían afectar a la organización auditada. Este proceso es fundamental para determinar la naturaleza, el alcance y la oportunidad de las pruebas de auditoría.

¿Por qué es importante la evaluación de riesgos en auditoría?

La evaluación de riesgos es importante en auditoría porque permite a los auditores concentrar sus esfuerzos en las áreas de mayor riesgo, donde es más probable que se produzcan errores o fraudes. Esto mejora la calidad y la eficiencia de la auditoría.

¿Cuáles son los pasos de la evaluación de riesgos en auditoría?

Los pasos de la evaluación de riesgos en auditoría incluyen la identificación de riesgos, el análisis de riesgos, la evaluación de riesgos, la respuesta a los riesgos y la documentación de la evaluación de riesgos.

¿Qué tipos de riesgos se pueden identificar en la evaluación de riesgos en auditoría?

Los tipos de riesgos que se pueden identificar en la evaluación de riesgos en auditoría incluyen riesgos financieros, operativos, legales, de cumplimiento, tecnológicos y de reputación.

¿Cómo se analizan los riesgos en la evaluación de riesgos en auditoría?

Los riesgos se analizan en la evaluación de riesgos en auditoría determinando la probabilidad de que ocurran y el impacto que tendrían en la organización. Para ello, se pueden utilizar diferentes herramientas y técnicas, como el análisis de riesgos, la evaluación de riesgos y el análisis de sensibilidad.

¿Cómo se evalúan los riesgos en la evaluación de riesgos en auditoría?

Los riesgos se evalúan en la evaluación de riesgos en auditoría tomando en cuenta la probabilidad y el impacto de los riesgos identificados. La evaluación de riesgos permite a los auditores determinar la naturaleza, el alcance y la oportunidad de las pruebas de auditoría.

¿Qué se debe hacer con los riesgos identificados en la evaluación de riesgos en auditoría?

Los auditores deben desarrollar una respuesta a los riesgos identificados. Esta respuesta puede incluir la realización de pruebas adicionales, la solicitud de información adicional o la emisión de recomendaciones para mitigar los riesgos.

¿Es necesario documentar la evaluación de riesgos en auditoría?

Sí, los auditores deben documentar el proceso de evaluación de riesgos, incluyendo los riesgos identificados, el análisis realizado, la evaluación de riesgos y la respuesta a los riesgos.

La evaluación de riesgos es un proceso esencial en auditoría que permite a los auditores identificar, analizar y evaluar los riesgos que podrían afectar a la organización auditada. Este proceso es crucial para determinar la naturaleza, el alcance y la oportunidad de las pruebas de auditoría, asegurando así la eficacia y eficiencia de la auditoría. La evaluación de riesgos ofrece numerosos beneficios tanto para los auditores como para las organizaciones auditadas, mejorando la calidad de la auditoría, aumentando la eficiencia, ayudando a identificar los riesgos clave, mejorando la comunicación y ayudando a mejorar el control interno.

Artículos Relacionados