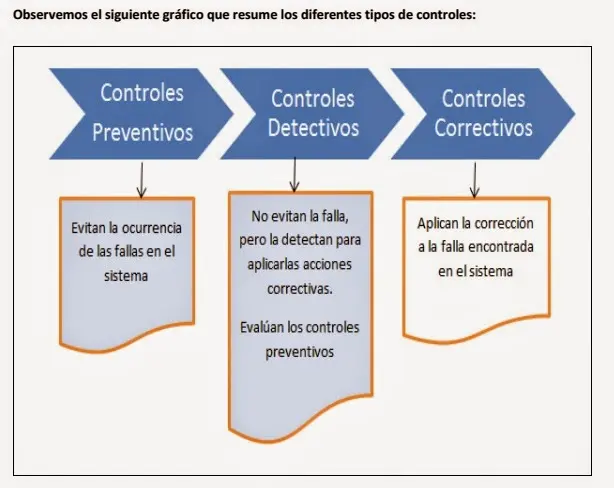

En el entorno de la auditoría, la seguridad y la integridad de las operaciones financieras son de suma importancia. Para garantizar la confiabilidad de los registros y la protección de los activos, las organizaciones implementan un sistema de controles internos. Estos controles se clasifican en dos categorías principales: preventivos y detectivos. Los controles preventivos buscan evitar que ocurran errores o fraudes, mientras que los controles detectivos se enfocan en identificarlos después de que hayan sucedido. Este artículo profundiza en el concepto de controles detectivos, proporcionando ejemplos concretos y una tutorial práctica para su aplicación.

- ¿Qué son los Controles Detectivos en Auditoría?

- Ejemplos de Controles Detectivos en Auditoría: Un Panorama Completo

- Tabla de Ejemplos de Controles Detectivos

- Beneficios de los Controles Detectivos

- Consultas Habituales

- ¿Cuál es la diferencia entre los controles preventivos y los controles detectivos?

- ¿Cómo se pueden implementar los controles detectivos de manera efectiva?

- ¿Quién es responsable de la implementación de los controles detectivos?

- ¿Qué pasa si se detecta un fraude o error a través de los controles detectivos?

¿Qué son los Controles Detectivos en Auditoría?

Los controles detectivos son mecanismos que se implementan para descubrir errores, irregularidades o fraudes que ya han ocurrido. Actúan como una segunda línea de defensa, complementando los controles preventivos. Su objetivo principal es detectar desviaciones de los procedimientos establecidos, prácticas no autorizadas o actividades sospechosas.

Imagine un sistema de control como un conjunto de barreras. Los controles preventivos son como las primeras barreras que impiden que alguien acceda a un área restringida. Los controles detectivos son como las cámaras de seguridad o las alarmas que se activan si alguien logra superar las barreras iniciales. Estos controles ayudan a identificar problemas y tomar medidas correctivas para mitigar el impacto negativo.

Ejemplos de Controles Detectivos en Auditoría: Un Panorama Completo

Los controles detectivos se implementan en diversas áreas de una organización, abarcando desde la gestión financiera hasta las operaciones de producción. Algunos ejemplos comunes incluyen:

Reconciliaciones Periódicas

- Reconciliación Bancaria: Comparar los saldos de la cuenta bancaria con los registros internos de la empresa. Esta práctica identifica errores en los depósitos, retiros o transacciones no autorizadas.

- Reconciliación de Cuentas por Cobrar: Verificar que los saldos de las cuentas por cobrar coincidan con los registros de ventas y pagos. Esta reconciliación ayuda a detectar errores en la facturación, pagos duplicados o clientes morosos.

- Reconciliación de Cuentas por Pagar: Comparar los saldos de las cuentas por pagar con los registros de compras y pagos. Esta práctica identifica errores en la contabilización de facturas, pagos duplicados o proveedores no registrados.

Revisiones y Análisis

- Análisis de Razones Financieras: Evaluar las tendencias y relaciones entre los diferentes indicadores financieros para detectar posibles problemas. Por ejemplo, un aumento repentino en el costo de ventas podría indicar un posible fraude.

- Análisis de Flujo de Caja: Revisar el flujo de efectivo de la empresa para identificar desequilibrios o patrones inusuales. Esto puede ayudar a detectar problemas de liquidez o posibles fraudes.

- Análisis de Varianzas: Comparar los resultados reales con los presupuestos o planes establecidos. Las variaciones significativas pueden indicar errores en la planificación, ejecución o posibles irregularidades.

Inventarios y Verificaciones Físicas

- Conteo Físico de Inventario: Comparar la cantidad física de inventario con los registros contables. Esta práctica identifica errores en el inventario, robos o pérdidas.

- Verificación Física de Activos Fijos: Inspeccionar los activos fijos de la empresa para verificar su existencia y estado. Esto ayuda a detectar daños, robos o desvíos de activos.

- Verificación de Documentación: Revisar los documentos que respaldan las transacciones para verificar su autenticidad y precisión. Esto incluye comprobantes de pago, facturas, contratos y otros documentos relevantes.

Informes y Monitoreo

- Informes de Auditoría Interna: Los auditores internos realizan evaluaciones periódicas de los controles internos y emiten informes que identifican las áreas de riesgo y las recomendaciones para mejorar los controles.

- Informes de Fraude: Los sistemas de gestión de fraudes permiten a los empleados denunciar sospechas de fraude. Estos informes se investigan y se toman medidas correctivas si es necesario.

- Monitoreo de Transacciones: Los sistemas informáticos pueden monitorear las transacciones en tiempo real y alertar sobre actividades sospechosas. Esto incluye el seguimiento de transacciones inusuales, patrones de comportamiento sospechosos o accesos no autorizados.

Tabla de Ejemplos de Controles Detectivos

Para una mejor comprensión, la siguiente tabla resume los ejemplos de controles detectivos y sus áreas de aplicación:

| Tipo de Control Detectivo | Área de Aplicación | Ejemplo |

|---|---|---|

| Reconciliaciones | Gestión Financiera | Reconciliación Bancaria |

| Revisiones y Análisis | Gestión Financiera | Análisis de Razones Financieras |

| Inventarios y Verificaciones Físicas | Gestión de Inventario | Conteo Físico de Inventario |

| Informes y Monitoreo | Gestión de Riesgos | Informes de Auditoría Interna |

Beneficios de los Controles Detectivos

La implementación de controles detectivos ofrece numerosos beneficios para las organizaciones, incluyendo:

- Mejora la precisión de los registros financieros: Los controles detectivos ayudan a identificar y corregir errores contables, asegurando la precisión de los estados financieros.

- Reduce el riesgo de fraudes: La detección temprana de actividades sospechosas ayuda a prevenir pérdidas financieras y a proteger la reputación de la empresa.

- Aumenta la confianza de los inversores y las partes interesadas: Un sistema de control interno sólido y transparente genera confianza en la gestión de la empresa y en la integridad de sus operaciones.

- Mejora la eficiencia operativa: La identificación temprana de problemas permite tomar medidas correctivas oportunas y evitar interrupciones en las operaciones.

- Cumplimiento normativo: Los controles detectivos ayudan a las organizaciones a cumplir con las regulaciones y normas aplicables, evitando sanciones y multas.

Consultas Habituales

¿Cuál es la diferencia entre los controles preventivos y los controles detectivos?

Los controles preventivos se enfocan en evitar que ocurran errores o fraudes, mientras que los controles detectivos se enfocan en identificarlos después de que hayan sucedido. Los controles preventivos son como barreras que impiden el acceso a áreas restringidas, mientras que los controles detectivos son como cámaras de seguridad o alarmas que se activan si alguien logra superar las barreras iniciales.

¿Cómo se pueden implementar los controles detectivos de manera efectiva?

Para implementar controles detectivos de manera efectiva, es importante:

- Identificar los riesgos específicos que enfrenta la organización.

- Diseñar controles que sean relevantes para los riesgos identificados.

- Establecer procedimientos claros para la ejecución de los controles.

- Documentar los controles y los resultados de las pruebas.

- Revisar y actualizar los controles periódicamente.

¿Quién es responsable de la implementación de los controles detectivos?

La responsabilidad de la implementación de los controles detectivos recae en la gerencia de la organización. Sin embargo, todos los empleados tienen un rol importante que desempeñar en el cumplimiento de los controles internos. La colaboración entre la gerencia y los empleados es fundamental para la eficacia de los controles detectivos.

¿Qué pasa si se detecta un fraude o error a través de los controles detectivos?

Si se detecta un fraude o error a través de los controles detectivos, es importante tomar medidas correctivas de inmediato. Esto puede incluir investigar el incidente, tomar medidas disciplinarias contra los responsables, recuperar las pérdidas y mejorar los controles internos para evitar que el incidente se repita.

Los controles detectivos son una parte esencial de un sistema de control interno efectivo. Al implementar controles detectivos apropiados, las organizaciones pueden mejorar la precisión de los registros financieros, reducir el riesgo de fraudes, aumentar la confianza de las partes interesadas y mejorar la eficiencia operativa. La comprensión de los diferentes tipos de controles detectivos y su aplicación práctica es fundamental para garantizar la integridad y la seguridad de las operaciones de una organización.

Artículos Relacionados