En el entorno empresarial, la auditoría interna juega un papel fundamental para garantizar la eficiencia, la seguridad y la integridad de las operaciones. Una de las herramientas más valiosas que utilizan los auditores son los cuestionarios de control interno. Estos cuestionarios, diseñados para evaluar la fortaleza y la efectividad de los controles internos de una organización, son esenciales para identificar áreas de riesgo y oportunidades de mejora.

Este artículo te guiará a través del entorno de los cuestionarios de control interno, investigando su importancia, estructura, ejemplos específicos y consejos para su aplicación efectiva. Aprenderás a diseñar cuestionarios que te permitan obtener información relevante, evaluar el riesgo y emitir recomendaciones para fortalecer los controles internos de cualquier organización.

¿Qué son los Cuestionarios de Control Interno?

Los cuestionarios de control interno son instrumentos diseñados para evaluar la eficacia de los controles internos de una organización. Son una herramienta esencial en las auditorías internas, ya que permiten a los auditores obtener una comprensión profunda de los procesos y procedimientos de la empresa, identificar posibles riesgos y evaluar la eficacia de las medidas de control implementadas.

Estos cuestionarios se basan en una serie de preguntas específicas que abordan diferentes áreas de control, como:

- Control de acceso a activos: ¿Existen medidas para restringir el acceso a activos físicos y digitales? ¿Se llevan registros de las transacciones y se verifica la exactitud de los datos?

- Separación de funciones: ¿Se han implementado medidas para evitar que una sola persona tenga control total sobre un proceso o transacción? ¿Se han establecido controles para evitar conflictos de intereses?

- Autorización y aprobación: ¿Existen procesos formales para la autorización y aprobación de transacciones? ¿Se verifican las autorizaciones y se documentan las aprobaciones?

- Conciliación y verificación: ¿Se realizan conciliaciones periódicas entre registros internos y externos? ¿Se verifican los datos y se investigan las discrepancias?

- Documentación y registro: ¿Se documentan los procesos y procedimientos? ¿Se mantienen registros completos y precisos de las transacciones?

- Supervisión y evaluación: ¿Se realizan supervisiones periódicas para verificar la efectividad de los controles? ¿Se evalúan los riesgos y se implementan medidas correctivas?

Beneficios de Utilizar Cuestionarios de Control Interno

La implementación de cuestionarios de control interno en las auditorías proporciona una serie de beneficios clave, entre los que destacan:

- Identificación temprana de riesgos: Los cuestionarios ayudan a identificar áreas de vulnerabilidad y riesgo antes de que se conviertan en problemas graves.

- Evaluación sistemática y objetiva: Los cuestionarios ofrecen una forma estructurada y objetiva de evaluar la eficacia de los controles internos.

- Mejora de la eficiencia de la auditoría: Los cuestionarios agilizan el proceso de recolección de información y permiten a los auditores enfocarse en áreas específicas de riesgo.

- Documentación detallada: Los cuestionarios proporcionan un registro documentado de las preguntas realizadas, las respuestas obtenidas y las observaciones del auditor.

- Comunicación efectiva: Los cuestionarios facilitan la comunicación entre el auditor y la gerencia, permitiendo un intercambio claro de información sobre las áreas de control y las posibles mejoras.

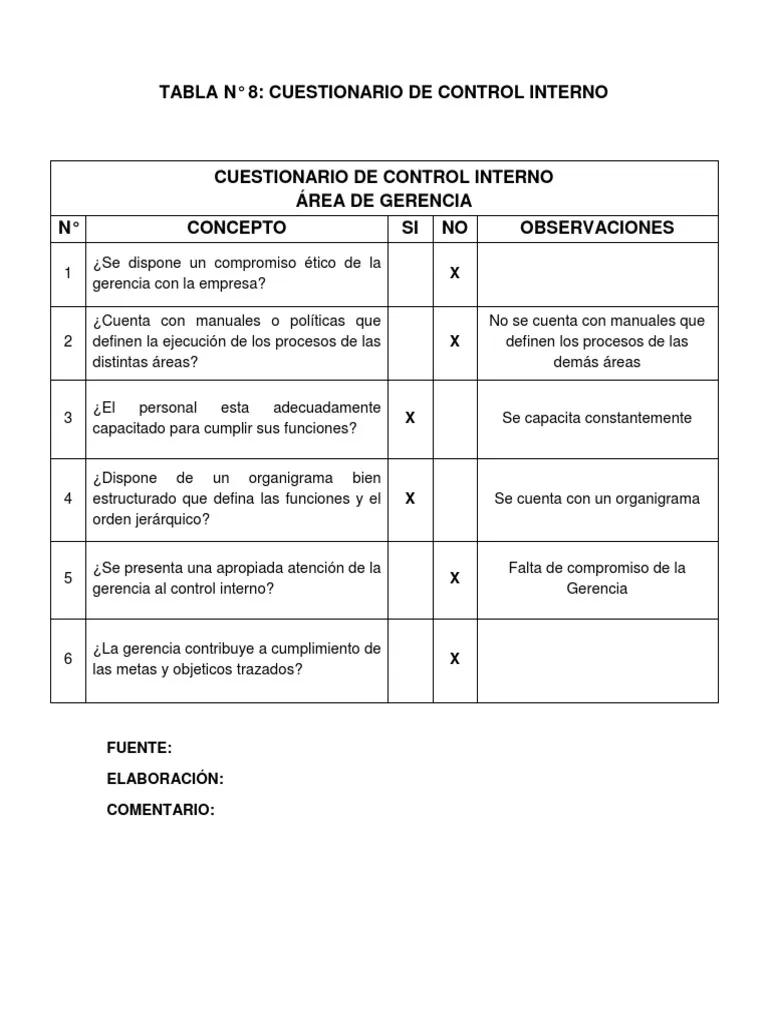

Ejemplos de Cuestionarios de Control Interno

A continuación, se presentan ejemplos de cuestionarios de control interno para diferentes áreas de la empresa:

Cuestionario de Control Interno para el Área de Contabilidad

| Pregunta | Sí | No | N/A | Observaciones |

|---|---|---|---|---|

| ¿Existe un sistema de control interno documentado para el área de contabilidad? | ||||

| ¿Se separan las funciones de autorización, registro y custodia de activos? | ||||

| ¿Se realizan conciliaciones periódicas entre los registros contables y los saldos bancarios? | ||||

| ¿Se verifican las facturas y otros documentos de soporte antes de su registro? | ||||

| ¿Se realiza una revisión independiente de los estados financieros antes de su aprobación? |

Cuestionario de Control Interno para el Área de Inventario

| Pregunta | Sí | No | N/A | Observaciones |

|---|---|---|---|---|

| ¿Se lleva un registro preciso de los niveles de inventario? | ||||

| ¿Se realizan conteos físicos de inventario de forma periódica? | ||||

| ¿Se implementan controles para evitar pérdidas o robos de inventario? | ||||

| ¿Se verifican las existencias de inventario al recibirlas y al despacharlas? | ||||

| ¿Se utilizan sistemas de gestión de inventario para optimizar los niveles de stock? |

Cuestionario de Control Interno para el Área de Recursos Humanos

| Pregunta | Sí | No | N/A | Observaciones |

|---|---|---|---|---|

| ¿Existe un proceso de contratación documentado que incluye verificaciones de antecedentes? | ||||

| ¿Se implementa un sistema de control de acceso a las instalaciones y a los sistemas informáticos? | ||||

| ¿Se realiza una gestión de la nómina que incluye verificaciones de la información personal y salarial? | ||||

| ¿Se implementan políticas para prevenir el acoso laboral y la discriminación? | ||||

| ¿Se ofrece capacitación sobre políticas y procedimientos a los empleados? |

Consejos para Diseñar Cuestionarios de Control Interno Efectivos

Para asegurar la eficacia de los cuestionarios de control interno, es fundamental tener en cuenta los siguientes consejos:

- Definir el objetivo del cuestionario: Es fundamental establecer claramente el objetivo del cuestionario, ya sea evaluar la eficacia de un control específico, identificar áreas de riesgo o determinar la conformidad con las normas y regulaciones.

- Identificar los riesgos relevantes: Los cuestionarios deben enfocarse en los riesgos más importantes para la organización, tomando en cuenta su naturaleza, magnitud y probabilidad de ocurrencia.

- Utilizar un lenguaje claro y preciso: Las preguntas deben ser fáciles de entender y no deben dar lugar a interpretaciones ambiguas.

- Abordar diferentes niveles de control: Los cuestionarios deben incluir preguntas que evalúen los controles preventivos, detectivos y correctivos.

- Incluir preguntas abiertas: Las preguntas abiertas permiten obtener información más detallada y específica sobre los controles internos.

- Establecer un sistema de calificación: Es útil establecer un sistema de calificación para las respuestas, lo que permite una evaluación más objetiva de la eficacia de los controles.

- Realizar seguimiento de las observaciones: Es importante realizar un seguimiento de las observaciones y las recomendaciones del auditor para asegurar que se implementen las medidas correctivas necesarias.

- Adaptar los cuestionarios a la organización: Los cuestionarios deben ser adaptados a las características específicas de la organización, teniendo en cuenta su tamaño, industria, complejidad y nivel de riesgo.

Sobre Cuestionarios de Control Interno

¿Qué tipo de preguntas se deben incluir en los cuestionarios de control interno?

Las preguntas deben abordar diferentes aspectos de los controles internos, como:

- Existencia y documentación: ¿Existen controles internos documentados para el proceso o actividad en cuestión?

- Eficacia: ¿Son los controles internos efectivos para prevenir o detectar errores, fraudes o irregularidades?

- Cumplimiento: ¿Se cumplen las políticas, normas y regulaciones aplicables?

- Evaluación y mejora: ¿Se evalúan y se mejoran periódicamente los controles internos?

¿Con qué frecuencia se deben utilizar los cuestionarios de control interno?

La frecuencia de uso de los cuestionarios depende de la naturaleza de los riesgos y del nivel de control interno de la organización. En general, se recomienda utilizarlos al menos una vez al año, o con mayor frecuencia si se identifican cambios significativos en los procesos o en el entorno de control.

¿Quién debe utilizar los cuestionarios de control interno?

Los cuestionarios de control interno pueden ser utilizados por:

- Auditores internos: Para evaluar la eficacia de los controles internos y emitir recomendaciones para su mejora.

- Gerencias: Para identificar áreas de riesgo y fortalecer los controles internos de sus áreas de responsabilidad.

- Comités de auditoría: Para supervisar la función de auditoría interna y asegurar la efectividad de los controles internos.

¿Qué se debe hacer con los resultados de los cuestionarios de control interno?

Los resultados de los cuestionarios deben ser analizados cuidadosamente para identificar las áreas de control que requieren atención. Las observaciones y recomendaciones del auditor deben ser comunicadas a la gerencia y se deben implementar las medidas correctivas necesarias para fortalecer los controles internos.

Los cuestionarios de control interno son una herramienta esencial para cualquier organización que busca mejorar su gestión de riesgos, fortalecer sus controles internos y asegurar la integridad de sus operaciones. La implementación de cuestionarios bien diseñados y la aplicación de los consejos mencionados en este artículo te permitirán obtener información valiosa, identificar áreas de mejora y fortalecer el control interno de tu organización.

Recuerda que el control interno es un proceso continuo que requiere atención y compromiso por parte de todos los miembros de la organización. Los cuestionarios de control interno son solo una herramienta, pero su uso efectivo puede marcar una gran diferencia en la gestión de riesgos y la seguridad de tu empresa.

Artículos Relacionados