En el entorno empresarial, la gestión eficiente de las cuentas por pagar es crucial para mantener una salud financiera sólida. Una auditoría de cuentas por pagar es una herramienta fundamental para evaluar la precisión y la integridad de los registros de las obligaciones financieras de una empresa. Este proceso meticuloso ayuda a detectar errores, fraudes y posibles áreas de mejora en la gestión de las cuentas por pagar.

Este artículo te guiará a través de un ejemplo práctico de auditoría de cuentas por pagar, investigando los pasos clave, las áreas de enfoque y las mejores prácticas para llevar a cabo esta tarea crucial. Aprenderás cómo identificar riesgos, evaluar controles internos, analizar transacciones y formular recomendaciones para optimizar la gestión de las cuentas por pagar.

Introducción a las Cuentas por Pagar

Las cuentas por pagar, también conocidas como pasivos comerciales, representan las obligaciones financieras que una empresa tiene con sus proveedores por bienes o servicios adquiridos a crédito. Estas obligaciones se registran en el balance de la empresa como un pasivo corriente, ya que se espera que se paguen dentro de un período corto de tiempo, generalmente dentro de un año.

La gestión eficaz de las cuentas por pagar es esencial para el éxito financiero de cualquier empresa. Un sistema de cuentas por pagar bien organizado permite:

- Pagar a tiempo a los proveedores, evitando multas por mora y manteniendo buenas relaciones comerciales.

- Optimizar el flujo de caja, asegurando que la empresa tenga suficiente efectivo disponible para cubrir sus obligaciones.

- Evitar errores y fraudes, garantizando la precisión y la integridad de los registros.

- Cumplir con las regulaciones contables, manteniendo un registro preciso de las obligaciones financieras.

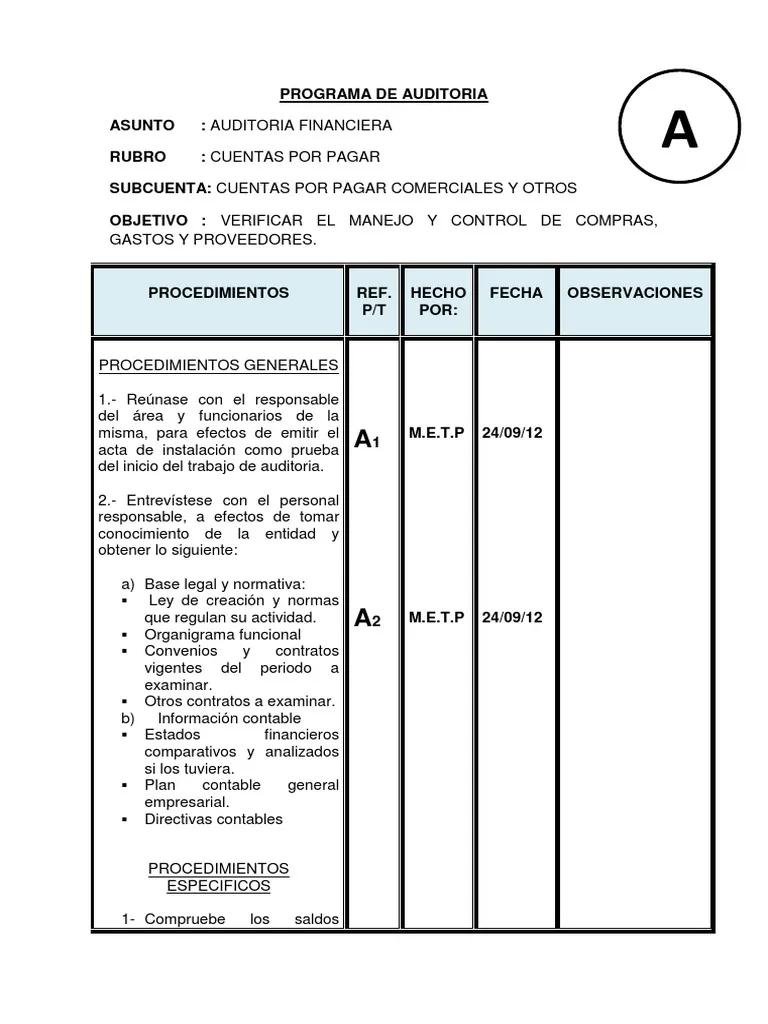

Ejemplo de Auditoría de Cuentas por Pagar

Imaginemos una empresa llamada tecnosoluciones que se dedica a la venta de equipos informáticos. Para realizar una auditoría de sus cuentas por pagar, un auditor seguiría estos pasos:

Planificación de la Auditoría

El primer paso es planificar la auditoría, definiendo los objetivos, el alcance y el enfoque. El auditor debe:

- Establecer los objetivos de la auditoría, por ejemplo, evaluar la precisión de los registros, identificar posibles fraudes o evaluar la eficacia de los controles internos.

- Determinar el alcance de la auditoría, es decir, el período que se va a auditar y las cuentas por pagar que se van a revisar.

- Definir el enfoque de la auditoría, identificando los riesgos y las áreas de mayor interés.

Revisión de los Controles Internos

El auditor debe evaluar la eficacia de los controles internos establecidos por la empresa para gestionar las cuentas por pagar. Esto implica:

- Identificar los controles clave, como la autorización de compras, la recepción de bienes y servicios, la verificación de facturas y la aprobación de pagos.

- Evaluar la eficacia de los controles, verificando si se aplican correctamente y si cumplen su propósito.

- Identificar las debilidades en los controles, por ejemplo, falta de segregación de funciones, ausencia de documentación o procesos inadecuados.

Revisión de las Transacciones

El auditor debe examinar las transacciones de las cuentas por pagar para verificar su precisión y la correcta aplicación de los controles internos. Esto implica:

- Seleccionar una muestra de transacciones, utilizando técnicas de muestreo para garantizar la representatividad de la muestra.

- Verificar la existencia de las facturas, asegurando que se correspondan con las transacciones registradas en el sistema.

- Confirmar la recepción de los bienes y servicios, validando que la empresa recibió lo que se facturó.

- Verificar la autorización de las compras, comprobando que se cumplieron los procesos de aprobación.

- Auditar los pagos realizados, asegurando que se pagaron las facturas correctas y que se registraron correctamente en el sistema.

Análisis de los Saldos

El auditor debe analizar los saldos de las cuentas por pagar para identificar posibles errores, fraudes o áreas de mejora. Esto implica:

- Reconciliación de los saldos, comparando el saldo de las cuentas por pagar con los registros de los proveedores.

- Identificación de saldos antiguos, investigando la razón por la que no se han pagado las facturas vencidas.

- Análisis de los descuentos por pronto pago, verificando que la empresa está aprovechando al máximo las oportunidades de descuento.

- Investigación de posibles errores, como facturas duplicadas, pagos incorrectos o errores de cálculo.

Emisión del Informe

Al finalizar la auditoría, el auditor debe emitir un informe que detalle los hallazgos, las conclusiones y las recomendaciones. El informe debe incluir:

- Descripción de los objetivos y el alcance de la auditoría.

- Resumen de los hallazgos, incluyendo los errores, las deficiencias en los controles internos y las áreas de mejora.

- Conclusiones, basadas en los hallazgos de la auditoría.

- Recomendaciones, para mejorar la gestión de las cuentas por pagar y mitigar los riesgos identificados.

Ejemplos de Riesgos en las Cuentas por Pagar

Las cuentas por pagar están sujetas a diversos riesgos que pueden afectar la salud financiera de la empresa. Algunos ejemplos de riesgos comunes incluyen:

- Fraude en las facturas : Facturas falsas o modificadas para obtener pagos indebidos.

- Pagos duplicados : Pagos realizados por error a la misma factura.

- Errores de cálculo : Errores en la aplicación de descuentos, impuestos o cargos.

- Retraso en los pagos : Pagos realizados fuera de la fecha límite, lo que puede generar multas por mora y afectar la relación con los proveedores.

- Falta de control interno : Ausencia de procesos adecuados para gestionar las cuentas por pagar, lo que puede llevar a errores, fraudes y pérdida de eficiencia.

Beneficios de una Auditoría de Cuentas por Pagar

Realizar una auditoría de cuentas por pagar ofrece numerosos beneficios para la empresa, incluyendo:

- Mejora de la precisión y la integridad de los registros.

- Identificación y mitigación de riesgos.

- Optimización del flujo de caja.

- Reducción de errores y fraudes.

- Mejora de la eficiencia en la gestión de las cuentas por pagar.

- Cumplimiento de las regulaciones contables.

- Fortalecimiento de la confianza de los inversores y las entidades financieras.

Consultas Habituales

¿Con qué frecuencia se debe realizar una auditoría de cuentas por pagar?

La frecuencia de las auditorías de cuentas por pagar depende de factores como el tamaño de la empresa, el volumen de transacciones y los riesgos específicos del negocio. En general, se recomienda realizar auditorías al menos una vez al año, o con mayor frecuencia si se detectan riesgos significativos.

¿Quién puede realizar una auditoría de cuentas por pagar?

La auditoría de cuentas por pagar puede ser realizada por un auditor interno, un auditor externo o una firma especializada en auditoría contable. La elección del auditor depende de los recursos y las necesidades específicas de la empresa.

¿Qué herramientas se utilizan en una auditoría de cuentas por pagar?

Las herramientas utilizadas en una auditoría de cuentas por pagar incluyen software de auditoría, hojas de cálculo, bases de datos y herramientas de análisis financiero. El auditor también puede utilizar técnicas de muestreo, análisis de datos y entrevistas para obtener información relevante.

¿Cómo puedo mejorar la gestión de las cuentas por pagar en mi empresa?

Para mejorar la gestión de las cuentas por pagar, se pueden implementar medidas como:

- Establecer procesos claros y documentados para la gestión de las cuentas por pagar.

- Implementar un sistema de control interno eficaz, incluyendo la segregación de funciones, la autorización de compras y la verificación de facturas.

- Utilizar un software de gestión de cuentas por pagar, que facilite la automatización de procesos y la gestión de la información.

- Capacitar al personal sobre las mejores prácticas para la gestión de las cuentas por pagar.

- Realizar auditorías periódicas para evaluar la eficacia de los procesos y los controles.

Una auditoría de cuentas por pagar es una herramienta esencial para garantizar la precisión, la integridad y la eficiencia de la gestión de las obligaciones financieras de una empresa. Al identificar errores, fraudes y áreas de mejora, la auditoría permite optimizar el flujo de caja, fortalecer la confianza de los inversores y mejorar la salud financiera general de la empresa.

Al implementar las mejores prácticas y los controles internos adecuados, las empresas pueden reducir los riesgos asociados a las cuentas por pagar y asegurar una gestión financiera sólida.

Artículos Relacionados