En el entorno empresarial actual, donde la tecnología juega un papel fundamental, la gestión de la información se ha vuelto crucial. Las empresas confían en sistemas informáticos para llevar a cabo sus operaciones diarias, desde el procesamiento de transacciones hasta la gestión de inventarios y la elaboración de informes financieros. En este contexto, la auditoría ha evolucionado para abarcar no solo los aspectos contables tradicionales, sino también la seguridad y la integridad de los sistemas informáticos que sustentan la información financiera.

Para comprender mejor el panorama actual, es esencial diferenciar entre auditoría contable y auditoría informática. Si bien ambas son esenciales para garantizar la fiabilidad de la información financiera, sus enfoques y objetivos son distintos. Este artículo explora las diferencias clave entre estas dos disciplinas, profundizando en sus alcances, métodos y objetivos.

- Auditoría Contable: El Pilar de la Transparencia Financiera

- Auditoría Informática: La Nueva Frontera de la Auditoría

- Diferencias Clave entre Auditoría Contable e Informática

- Importancia de la Auditoría Contable e Informática

- Beneficios de la Auditoría Contable e Informática

-

- ¿Cuál es la diferencia entre una auditoría contable y una auditoría informática?

- ¿Quién necesita una auditoría contable e informática?

- ¿Cómo puedo encontrar un auditor contable e informático cualificado?

- ¿Cuánto cuesta una auditoría contable e informática?

- ¿Cuáles son los beneficios de realizar una auditoría contable e informática?

Auditoría Contable: El Pilar de la Transparencia Financiera

La auditoría contable es un proceso sistemático e independiente que tiene como objetivo expresar una opinión sobre la razonabilidad de los estados financieros de una empresa. Los auditores contables examinan las transacciones, los saldos de las cuentas y los procesos contables para determinar si se han aplicado las normas de contabilidad generalmente aceptadas (NGA) y si los estados financieros reflejan la realidad financiera de la empresa.

Objetivos de la Auditoría Contable

Los objetivos principales de la auditoría contable son:

- Obtener evidencia suficiente y apropiada para formar una opinión sobre la razonabilidad de los estados financieros.

- Identificar y evaluar los riesgos de errores materiales en los estados financieros, ya sean errores de naturaleza financiera o de cumplimiento.

- Determinar si los estados financieros se han preparado de acuerdo con las NGA y si reflejan la realidad financiera de la empresa.

- Emitir una opinión sobre la razonabilidad de los estados financieros, la cual puede ser favorable, desfavorable o con salvedades.

Alcance de la Auditoría Contable

La auditoría contable abarca una amplia gama de áreas, incluyendo:

- Ingresos y ventas : Verificación de la exactitud y la integridad de las ventas, los descuentos y las devoluciones.

- Gastos : Examen de la justificación y la correcta clasificación de los gastos, incluyendo los gastos de personal, los gastos de operación y los gastos financieros.

- Activos : Evaluación de la existencia, la propiedad y la valoración de los activos, como el inventario, las propiedades, planta y equipo, y las inversiones.

- Pasivos : Verificación de la exactitud y la integridad de los pasivos, como los préstamos, las cuentas por pagar y las provisiones.

- Patrimonio neto : Análisis de las variaciones en el patrimonio neto, incluyendo las ganancias retenidas, las acciones y las reservas.

Métodos de la Auditoría Contable

Los auditores contables utilizan una variedad de métodos para obtener evidencia suficiente y apropiada, incluyendo:

- Inspección : Examen de documentos y registros físicos, como facturas, recibos y contratos.

- Observación : Presencia física del auditor durante la realización de procesos contables, como el conteo de inventario.

- Confirmación : Comunicación directa con terceros, como bancos y proveedores, para verificar información financiera.

- Cálculo : Verificación matemática de los registros contables, como el cálculo de la depreciación de los activos.

- Análisis : Examen de las tendencias y las relaciones financieras, como el análisis de la rentabilidad y la solvencia.

Auditoría Informática: La Nueva Frontera de la Auditoría

La auditoría informática, también conocida como auditoría de sistemas de información, se centra en la seguridad, la integridad y la confiabilidad de los sistemas informáticos que sustentan la información financiera. Los auditores informáticos evalúan los controles internos, los procesos de gestión de riesgos y la infraestructura tecnológica para garantizar que la información financiera sea precisa y confiable.

Objetivos de la Auditoría Informática

Los objetivos principales de la auditoría informática son:

- Evaluar la seguridad y la integridad de los sistemas de información.

- Identificar y evaluar los riesgos asociados a los sistemas informáticos, como la pérdida de datos, el acceso no autorizado y los fraudes.

- Determinar si los controles internos son adecuados y efectivos para mitigar los riesgos.

- Recomendar mejoras en los sistemas de información para fortalecer la seguridad y la integridad de la información financiera.

Alcance de la Auditoría Informática

La auditoría informática abarca una amplia gama de áreas, incluyendo:

- Seguridad de la información : Evaluación de los controles de acceso, la gestión de las contraseñas y la protección contra malware.

- Gestión de riesgos : Identificación y evaluación de los riesgos informáticos, como la pérdida de datos, el fraude y los ataques cibernéticos.

- Controles internos : Verificación de la eficacia de los controles internos, como la separación de funciones, la autorización de transacciones y la conciliación de cuentas.

- Infraestructura tecnológica : Evaluación de la seguridad de la red, la capacidad de almacenamiento y la disponibilidad de los sistemas informáticos.

- Procesos de negocio : Examen de los procesos de negocio que se basan en sistemas informáticos, como la gestión de pedidos, la facturación y la gestión de inventarios.

Métodos de la Auditoría Informática

Los auditores informáticos utilizan una variedad de métodos para evaluar la seguridad y la integridad de los sistemas informáticos, incluyendo:

- Análisis de riesgos : Identificación y evaluación de los riesgos informáticos, como la pérdida de datos, el fraude y los ataques cibernéticos.

- Pruebas de penetración : Simulación de ataques cibernéticos para evaluar la seguridad de los sistemas informáticos.

- Análisis de código fuente : Examen del código fuente de los programas informáticos para identificar vulnerabilidades.

- Revisión de controles : Evaluación de los controles internos, como la separación de funciones, la autorización de transacciones y la conciliación de cuentas.

- Pruebas de rendimiento : Evaluación de la capacidad y la estabilidad de los sistemas informáticos.

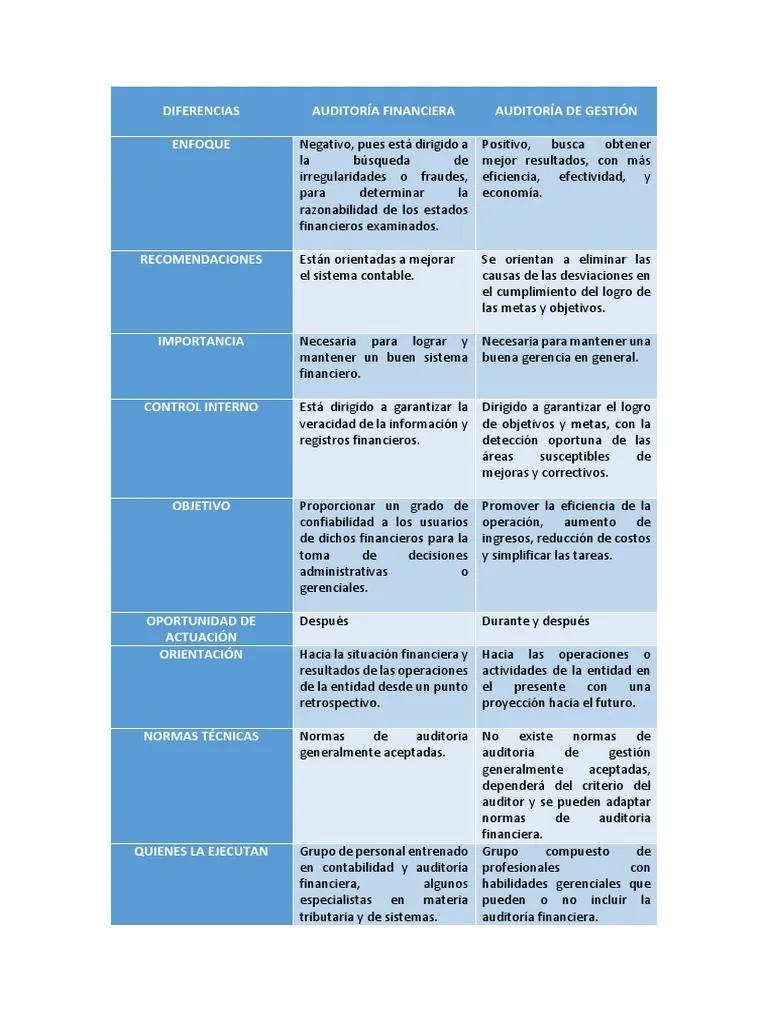

Diferencias Clave entre Auditoría Contable e Informática

Si bien la auditoría contable y la auditoría informática comparten el objetivo común de garantizar la fiabilidad de la información financiera, existen diferencias significativas entre ellas:

Enfoque

La auditoría contable se centra en la verificación de la información financiera y la conformidad con las NGA, mientras que la auditoría informática se centra en la seguridad y la integridad de los sistemas informáticos que sustentan la información financiera.

Alcance

La auditoría contable abarca una amplia gama de áreas, incluyendo ingresos, gastos, activos, pasivos y patrimonio neto, mientras que la auditoría informática se centra en la seguridad de la información, la gestión de riesgos, los controles internos y la infraestructura tecnológica.

Habilidades

Los auditores contables deben tener un profundo conocimiento de las normas de contabilidad generalmente aceptadas (NGA), mientras que los auditores informáticos deben tener un conocimiento profundo de la seguridad de la información, la gestión de riesgos y la infraestructura tecnológica.

Métodos

Los auditores contables utilizan métodos tradicionales de auditoría, como la inspección, la observación, la confirmación y el cálculo, mientras que los auditores informáticos utilizan métodos más técnicos, como las pruebas de penetración, el análisis de código fuente y las pruebas de rendimiento.

Objetivos

El objetivo principal de la auditoría contable es expresar una opinión sobre la razonabilidad de los estados financieros, mientras que el objetivo principal de la auditoría informática es garantizar la seguridad y la integridad de los sistemas informáticos que sustentan la información financiera.

Importancia de la Auditoría Contable e Informática

Tanto la auditoría contable como la auditoría informática son esenciales para la salud financiera de una empresa. La auditoría contable garantiza la precisión y la confiabilidad de la información financiera, lo que permite a los inversores, los acreedores y otros usuarios tomar decisiones informadas.

La auditoría informática, por su parte, protege la información financiera de la empresa contra la pérdida, el acceso no autorizado y los fraudes. También ayuda a garantizar que los sistemas informáticos sean seguros, confiables y eficientes.

En un entorno cada vez más digitalizado, la auditoría informática se ha vuelto más importante que nunca. Las empresas deben invertir en la seguridad de sus sistemas informáticos para proteger su información financiera y protegerse de los ataques cibernéticos.

Beneficios de la Auditoría Contable e Informática

Los beneficios de la auditoría contable e informática son numerosos, incluyendo:

- Mejora de la precisión y la confiabilidad de la información financiera.

- Reducción del riesgo de errores materiales en los estados financieros.

- Protección contra la pérdida de datos, el acceso no autorizado y los fraudes .

- Mejora de los controles internos para mitigar los riesgos informáticos.

- Aumento de la confianza de los inversores, los acreedores y otros usuarios en la información financiera de la empresa.

- Cumplimiento de las regulaciones y las normas legales aplicables.

- Mejora de la eficiencia y la eficacia de los sistemas informáticos.

- Reducción de los costos operativos mediante la mejora de la seguridad y la integridad de los sistemas informáticos.

- Mejora de la imagen pública de la empresa.

¿Cuál es la diferencia entre una auditoría contable y una auditoría informática?

La auditoría contable se centra en la verificación de la información financiera y la conformidad con las normas de contabilidad generalmente aceptadas (NGA), mientras que la auditoría informática se centra en la seguridad y la integridad de los sistemas informáticos que sustentan la información financiera.

¿Quién necesita una auditoría contable e informática?

Todas las empresas que utilizan sistemas informáticos para gestionar su información financiera deben considerar la posibilidad de realizar una auditoría contable e informática. Estas auditorías son especialmente importantes para las empresas que manejan información financiera sensible, como las empresas financieras, las empresas de comercio electrónico y las empresas que operan en industrias reguladas.

¿Cómo puedo encontrar un auditor contable e informático cualificado?

Puedes encontrar un auditor contable e informático cualificado a través de una variedad de fuentes, incluyendo asociaciones profesionales, recomendaciones de colegas y búsquedas en línea.

¿Cuánto cuesta una auditoría contable e informática?

El costo de una auditoría contable e informática varía según el tamaño y la complejidad de la empresa. Es importante obtener cotizaciones de varios auditores antes de tomar una decisión.

¿Cuáles son los beneficios de realizar una auditoría contable e informática?

Los beneficios de realizar una auditoría contable e informática incluyen la mejora de la precisión y la confiabilidad de la información financiera, la reducción del riesgo de errores materiales en los estados financieros, la protección contra la pérdida de datos, el acceso no autorizado y los fraudes, la mejora de los controles internos para mitigar los riesgos informáticos, el aumento de la confianza de los inversores, los acreedores y otros usuarios en la información financiera de la empresa, el cumplimiento de las regulaciones y las normas legales aplicables, la mejora de la eficiencia y la eficacia de los sistemas informáticos, la reducción de los costos operativos mediante la mejora de la seguridad y la integridad de los sistemas informáticos y la mejora de la imagen pública de la empresa.

La auditoría contable e informática son herramientas esenciales para las empresas que desean garantizar la precisión, la confiabilidad y la seguridad de su información financiera. La auditoría contable proporciona una opinión independiente sobre la razonabilidad de los estados financieros, mientras que la auditoría informática garantiza la seguridad y la integridad de los sistemas informáticos que sustentan la información financiera.

Las empresas deben invertir en auditorías contables e informáticas periódicas para proteger su información financiera, mitigar los riesgos informáticos y mejorar su imagen pública. Al hacerlo, las empresas pueden tener la seguridad de que su información financiera es precisa, confiable y segura.

Artículos Relacionados