En el entorno financiero, la confianza es el activo más valioso. Y en el corazón de esa confianza se encuentra la auditoría, un proceso que asegura la veracidad y la integridad de la información financiera. Pero ¿Cómo podemos confiar en los resultados de una auditoría? La respuesta radica en la independencia del auditor. Este principio fundamental, que se traduce en la capacidad del auditor para actuar sin influencias externas, es la piedra angular de la auditoría. Sin independencia, la auditoría pierde su valor, convirtiéndose en un ejercicio formal sin verdadera utilidad.

- ¿Qué es la Independencia en Auditoría?

- ¿Por qué es tan Importante la Independencia en Auditoría?

- ¿Qué es actuar con independencia?

- ¿Qué es la independencia en la ética?

- Implicaciones de la Falta de Independencia en Auditoría

- Cómo se Regula la Independencia en Auditoría

- Sobre la Independencia en Auditoría

¿Qué es la Independencia en Auditoría?

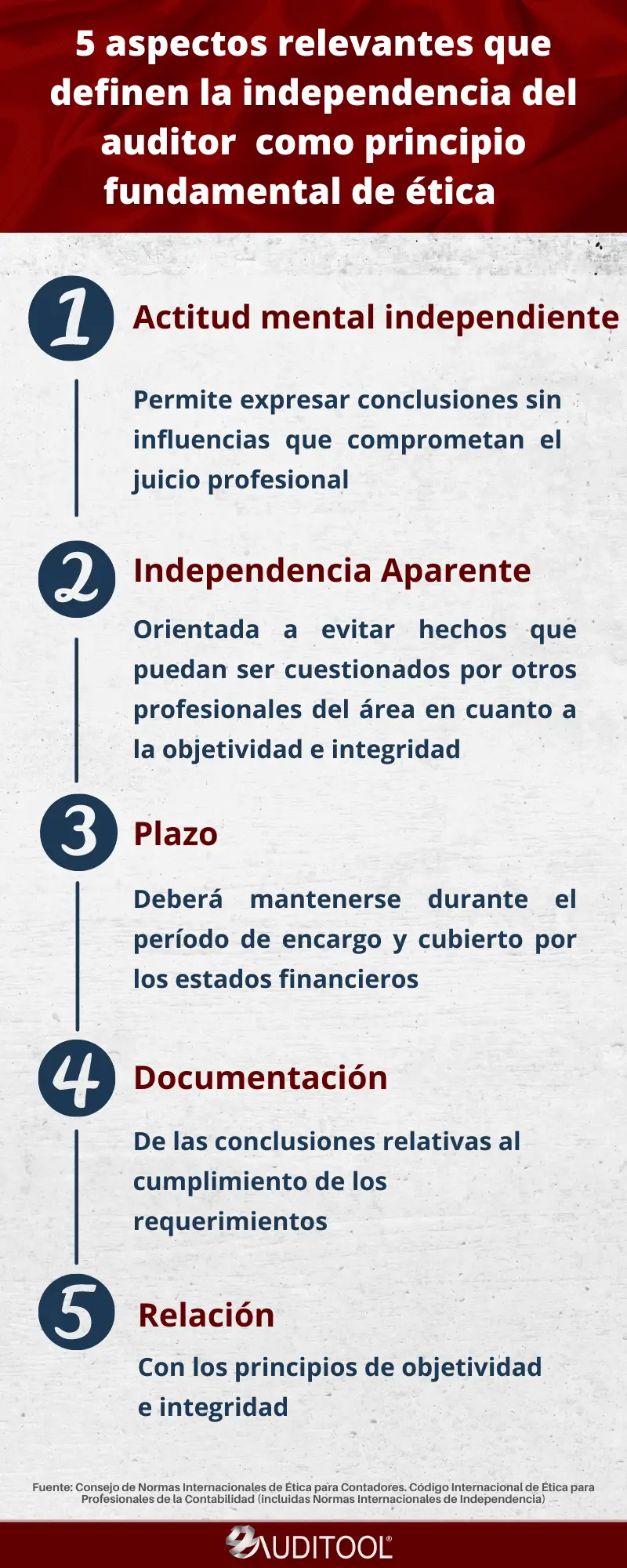

La independencia en auditoría se refiere a la ausencia de cualquier relación o influencia que pueda comprometer el juicio profesional del auditor y su capacidad para emitir una opinión imparcial sobre los estados financieros. En otras palabras, un auditor independiente es aquel que no tiene intereses personales o profesionales que puedan afectar su objetividad al evaluar la información financiera de una empresa.

Es importante destacar que la independencia no se trata solo de evitar conflictos de interés evidentes, sino de mantener una actitud mental libre de cualquier presión o influencia que pueda afectar la objetividad del auditor. La independencia mental es crucial para que el auditor pueda realizar su trabajo de manera imparcial y objetiva.

La independencia en auditoría es un concepto complejo que se basa en principios éticos y profesionales. Se trata de un principio fundamental que se aplica a todos los aspectos de la auditoría, desde la planificación hasta la emisión del informe final.

¿Por qué es tan Importante la Independencia en Auditoría?

La independencia en auditoría es esencial para garantizar la credibilidad y la confianza en los estados financieros. Un auditor independiente aporta un nivel de seguridad a los usuarios de la información financiera, ya sean inversores, acreedores, reguladores o el público en general. La independencia del auditor permite:

- Asegurar la objetividad en la evaluación de la información financiera. Un auditor independiente no está sujeto a presiones para maquillar los estados financieros para satisfacer las expectativas de la empresa auditada.

- Reducir el riesgo de fraudes y errores. Un auditor independiente tiene la capacidad de identificar y evaluar riesgos de manera objetiva, lo que puede ayudar a prevenir fraudes y errores en los estados financieros.

- Mejorar la calidad de la información financiera. Un auditor independiente puede proporcionar una opinión imparcial sobre la calidad de la información financiera, lo que ayuda a mejorar la transparencia y la confiabilidad de los estados financieros.

- Fortalecer la confianza en el mercado financiero. La independencia en auditoría es fundamental para mantener la confianza en el mercado financiero, ya que garantiza que la información financiera sea confiable y transparente.

Ejemplos de Amenazas a la Independencia

Existen diversas situaciones que pueden poner en riesgo la independencia del auditor. Algunas de las amenazas más comunes son:

- Relaciones personales o familiares con la gerencia de la empresa auditada.

- Intereses financieros en la empresa auditada.

- Presión por parte de la gerencia para emitir una opinión favorable.

- Dependencia financiera del auditor con respecto a la empresa auditada.

- Presión para aceptar prácticas contables cuestionables.

Es importante que el auditor sea consciente de estas amenazas y tome medidas para mitigarlas. Las medidas para mitigar las amenazas pueden incluir la rotación de personal, la creación de políticas internas para evitar conflictos de interés, la revisión por pares y la comunicación transparente con los clientes.

¿Qué es actuar con independencia?

Actuar con independencia en auditoría implica más que simplemente evitar conflictos de interés. Se trata de mantener una actitud mental libre de cualquier influencia que pueda afectar el juicio profesional del auditor. El auditor debe ser capaz de:

- Formular preguntas críticas y desafiar las respuestas de la gerencia.

- Identificar y evaluar riesgos de manera objetiva.

- Emitir una opinión imparcial sobre los estados financieros, incluso si esto significa desafiar las expectativas de la gerencia.

Actuar con independencia es un proceso continuo que requiere un compromiso constante por parte del auditor. El auditor debe estar dispuesto a cuestionar las prácticas de la empresa auditada, incluso si esto genera tensiones.

¿Qué es la independencia en la ética?

La independencia en auditoría está profundamente arraigada en la ética profesional. La ética del auditor se basa en principios como la honestidad, la integridad, la objetividad y la responsabilidad. La independencia es un principio ético fundamental que tutorial la conducta del auditor.

La independencia en la ética implica:

- Actuar con honestidad e integridad. El auditor debe ser honesto y transparente en sus relaciones con la empresa auditada y con los usuarios de la información financiera.

- Ser objetivo en su juicio profesional. El auditor debe evitar cualquier influencia que pueda afectar su objetividad al evaluar la información financiera.

- Ser responsable de sus acciones. El auditor debe ser responsable de sus decisiones y de los resultados de su trabajo.

La ética profesional es fundamental para la independencia en auditoría. Un auditor que actúa con ética es más probable que sea independiente y que emita una opinión imparcial sobre los estados financieros.

Implicaciones de la Falta de Independencia en Auditoría

La falta de independencia en auditoría tiene consecuencias graves para la confianza en el mercado financiero. Cuando los auditores no son independientes, los estados financieros pueden ser manipulados o tergiversados, lo que puede llevar a:

- Pérdidas para los inversores. Los inversores pueden tomar decisiones de inversión basadas en información financiera errónea, lo que puede llevar a pérdidas financieras.

- Fraudes financieros. La falta de independencia puede facilitar los fraudes financieros, ya que los auditores pueden ser influenciados para no detectar o reportar las irregularidades.

- Pérdida de confianza en el mercado financiero. La falta de independencia en auditoría puede erosionar la confianza en el mercado financiero, lo que puede llevar a una disminución de la inversión y al crecimiento económico.

- Sanciones legales y regulatorias. Los auditores que no actúan con independencia pueden enfrentar sanciones legales y regulatorias, incluyendo multas y la pérdida de su licencia para ejercer la profesión.

Cómo se Regula la Independencia en Auditoría

La independencia en auditoría está regulada por diversos organismos, incluyendo:

- Organismos profesionales de contabilidad. Por ejemplo, el Instituto Americano de Contadores Públicos (AICPA) y el Instituto de Auditores Internos (IIA) establecen códigos de ética que requieren que los auditores actúen con independencia.

- Entidades reguladoras de valores. Por ejemplo, la Comisión de Bolsa y Valores de los Estados Unidos (SEC) y la Comisión Nacional Bancaria y de Valores (CNBV) en México tienen reglas específicas sobre la independencia de los auditores.

- Normas internacionales de auditoría. Las normas internacionales de auditoría (ISA) también incluyen requisitos específicos sobre la independencia del auditor.

Estas regulaciones establecen requisitos específicos para la independencia del auditor, incluyendo la identificación y gestión de conflictos de interés, la rotación de personal y la comunicación transparente con los clientes.

Sobre la Independencia en Auditoría

¿Qué es un conflicto de interés en auditoría?

Un conflicto de interés en auditoría surge cuando el auditor tiene un interés personal o profesional que puede afectar su juicio profesional al evaluar la información financiera. Por ejemplo, un conflicto de interés podría surgir si el auditor tiene una inversión financiera en la empresa auditada o si tiene una relación personal con la gerencia de la empresa.

¿Cómo puedo saber si un auditor es independiente?

Para determinar si un auditor es independiente, puedes revisar la información pública disponible, como el informe de auditoría y las declaraciones de independencia. También puedes preguntar al auditor sobre sus políticas de independencia y sobre las medidas que toma para evitar conflictos de interés.

¿Qué puedo hacer si creo que un auditor no es independiente?

Si crees que un auditor no es independiente, puedes presentar una queja ante el organismo profesional de contabilidad o ante la entidad reguladora de valores. También puedes comunicarte con la gerencia de la empresa auditada para expresar tus preocupaciones.

¿Cuál es la diferencia entre independencia y objetividad?

La independencia se refiere a la ausencia de cualquier influencia que pueda afectar el juicio profesional del auditor. La objetividad se refiere a la capacidad del auditor para evaluar la información financiera de manera imparcial, sin permitir que sus propios prejuicios o creencias influyan en su juicio.

¿Es posible que un auditor sea completamente independiente?

Es imposible que un auditor sea completamente independiente, ya que siempre existe la posibilidad de que una influencia externa pueda afectar su juicio profesional. Sin embargo, los auditores deben esforzarse por mantener la máxima independencia posible, tomando medidas para mitigar las amenazas a su independencia.

La independencia en auditoría es un principio fundamental que garantiza la credibilidad y la confianza en los estados financieros. Un auditor independiente es esencial para asegurar la objetividad, la calidad y la integridad de la información financiera. La independencia en auditoría se basa en principios éticos y profesionales que deben ser respetados por todos los auditores. La falta de independencia puede tener consecuencias graves para la confianza en el mercado financiero, por lo que es fundamental que los auditores sean conscientes de las amenazas a su independencia y que tomen medidas para mitigarlas.

Artículos Relacionados