En el ámbito de la auditoría financiera, la evaluación del control interno es un proceso fundamental para asegurar la confiabilidad de los estados financieros. El control interno se define como el conjunto de políticas, procedimientos y prácticas que una empresa implementa para proteger sus activos, garantizar la precisión de sus registros financieros, promover la eficiencia operativa y asegurar el cumplimiento de las leyes y regulaciones. Sin embargo, a pesar de la existencia de estos sistemas, las empresas pueden enfrentar deficiencias de control interno que pueden comprometer la integridad de sus estados financieros y exponerlas a riesgos financieros, operativos y de cumplimiento.

Identificación de Deficiencias en el Control Interno

Un auditor, durante el ejercicio de su labor, tiene la responsabilidad de identificar las deficiencias en el control interno de una empresa. De acuerdo con la NIA 265, una deficiencia de control interno se presenta cuando:

- No existe un control necesario para prevenir, o detectar y corregir, oportunamente incorrecciones en los estados financieros.

- Un control está diseñado, se implementa u opera de forma que no sirve para prevenir, o detectar y corregir incorrecciones en los estados financieros oportunamente.

El auditor debe evaluar la naturaleza y alcance de las deficiencias para determinar si son significativas. Para ello, se consideran los siguientes factores:

- Probabilidad de incorrecciones materiales en los estados financieros: Se analiza la posibilidad de que las deficiencias den lugar a errores significativos en la información financiera.

- Exposición a pérdidas o fraudes: Se evalúa la vulnerabilidad de los activos o pasivos de la empresa a pérdidas o fraudes debido a las deficiencias.

- Cantidades en los estados financieros afectadas: Se determina el impacto potencial de las deficiencias en las cantidades presentadas en los estados financieros.

- Causa y frecuencia de las excepciones: Se analiza la raíz de las excepciones detectadas como consecuencia de las deficiencias y su frecuencia de ocurrencia.

- Interacción con otras deficiencias: Se evalúa si la deficiencia se combina con otras deficiencias para aumentar el riesgo de errores o fraudes.

Deficiencias Significativas en el Control Interno

Cuando el auditor identifica deficiencias que son significativas individualmente o en conjunto, tiene la obligación de comunicarlas por escrito a los responsables del gobierno de la entidad y a la administración. Una deficiencia significativa en el control interno se define como aquella que, a juicio profesional del auditor, es lo suficientemente importante para merecer la atención de los responsables del gobierno de la entidad.

La comunicación de las deficiencias significativas debe incluir:

- Una descripción detallada de las deficiencias y sus posibles efectos.

- Información suficiente para que los responsables del gobierno de la entidad y la administración comprendan el contexto de la comunicación.

- Una explicación clara de que el propósito de la auditoría fue expresar una opinión sobre los estados financieros, y que la evaluación del control interno fue realizada para diseñar procedimientos de auditoría adecuados y no para emitir una opinión sobre la eficacia del control interno.

- Una aclaración de que las cuestiones informadas se limitan a las deficiencias identificadas durante la auditoría que el auditor considera relevantes para ser comunicadas a los responsables del gobierno de la entidad.

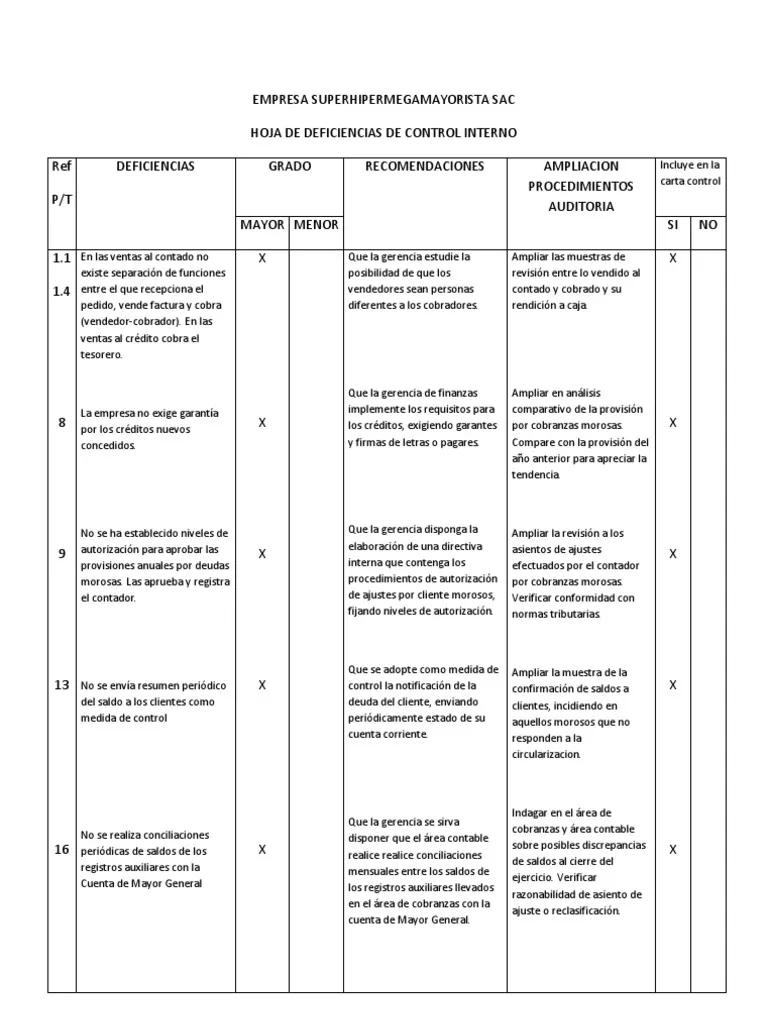

Ejemplos de Deficiencias de Control Interno

Las deficiencias de control interno pueden presentarse en diversas áreas de la empresa. A continuación, se presentan algunos ejemplos:

Control de Acceso a Activos

- Falta de segregación de funciones: Cuando una misma persona tiene acceso a activos y autorización para registrar las transacciones relacionadas con esos activos, se aumenta el riesgo de robo o fraude.

- Controles físicos inadecuados: La falta de sistemas de seguridad adecuados, como cámaras de vigilancia, alarmas o controles de acceso, puede facilitar el acceso no autorizado a activos.

Control de Inventarios

- Falta de conteo físico regular: La falta de inventarios físicos periódicos puede llevar a errores en la contabilización de los inventarios, lo que puede afectar la precisión de los estados financieros.

- Control inadecuado sobre las entradas y salidas de inventario: La falta de sistemas para registrar y controlar las entradas y salidas de inventario puede generar discrepancias en los registros y aumentar el riesgo de robos o pérdidas.

Control de Cuentas por Cobrar

- Falta de procedimientos de autorización de crédito: La falta de políticas y procedimientos para evaluar la solvencia de los clientes antes de otorgarles crédito puede aumentar el riesgo de impagos.

- Control inadecuado sobre las facturas: La falta de verificación de las facturas antes de su pago puede llevar a pagos duplicados o a pagos por servicios no recibidos.

Control de Cuentas por Pagar

- Falta de autorización de pagos: La falta de procedimientos para autorizar los pagos antes de su ejecución puede llevar a pagos no autorizados o a pagos por servicios no recibidos.

- Control inadecuado sobre las facturas: La falta de verificación de las facturas antes de su pago puede llevar a pagos duplicados o a pagos por servicios no recibidos.

Consecuencias de las Deficiencias de Control Interno

Las deficiencias de control interno pueden tener consecuencias negativas para la empresa, entre las que se encuentran:

- Pérdidas financieras: Las deficiencias pueden facilitar el robo de activos, los fraudes financieros y las pérdidas por errores en los estados financieros.

- Daños a la reputación: La detección de deficiencias de control interno puede afectar la confianza de los inversores, clientes y proveedores en la empresa.

- Multas y sanciones: Las deficiencias pueden dar lugar a multas y sanciones por parte de las autoridades reguladoras por incumplimiento de las leyes y regulaciones.

- Pérdida de eficiencia operativa: Las deficiencias pueden generar ineficiencias en los procesos internos de la empresa, lo que puede afectar su productividad y rentabilidad.

Recomendaciones para Mejorar el Control Interno

Para mitigar los riesgos asociados a las deficiencias de control interno, las empresas pueden implementar las siguientes recomendaciones:

- Implementar un sistema de control interno efectivo: La empresa debe contar con un sistema de control interno bien definido, documentado y actualizado que cubra todos los aspectos relevantes de su operación.

- Establecer una cultura de control interno: La empresa debe fomentar una cultura de control interno en la que todos los empleados sean conscientes de su importancia y responsabilidad en la prevención de errores y fraudes.

- Realizar evaluaciones periódicas del control interno: La empresa debe realizar evaluaciones periódicas del control interno para identificar las áreas de mejora y asegurar su eficacia.

- Capacitar a los empleados sobre el control interno: La empresa debe capacitar a sus empleados sobre los procedimientos de control interno y su importancia para el éxito de la empresa.

- Establecer mecanismos de denuncia de irregularidades: La empresa debe establecer mecanismos de denuncia de irregularidades para que los empleados puedan reportar cualquier actividad sospechosa o irregularidad sin temor a represalias.

- Implementar un sistema de gestión de riesgos: La empresa debe implementar un sistema de gestión de riesgos para identificar, evaluar y mitigar los riesgos que amenazan su operación y sus estados financieros.

Lo que necesits saber

¿Qué es un control interno?

El control interno es el conjunto de políticas, procedimientos y prácticas que una empresa implementa para proteger sus activos, garantizar la precisión de sus registros financieros, promover la eficiencia operativa y asegurar el cumplimiento de las leyes y regulaciones.

¿Cuáles son los objetivos del control interno?

Los objetivos del control interno son:

- Proteger los activos de la empresa de pérdidas, robos o fraudes.

- Garantizar la precisión y confiabilidad de los registros financieros.

- Promover la eficiencia operativa y la eficacia de los procesos internos.

- Asegurar el cumplimiento de las leyes y regulaciones aplicables.

¿Cómo se evalúa el control interno?

La evaluación del control interno se realiza mediante una serie de procedimientos, entre los que se encuentran:

- Revisión de la documentación: Se revisan las políticas, procedimientos y manuales de control interno.

- Entrevistas con el personal: Se entrevista al personal para comprender cómo se aplican los controles y si existen debilidades.

- Observación de los procesos: Se observan los procesos de la empresa para verificar si los controles se están aplicando correctamente.

- Pruebas de control: Se realizan pruebas para verificar la eficacia de los controles.

¿Cuáles son las consecuencias de las deficiencias de control interno?

Las consecuencias de las deficiencias de control interno pueden ser graves, incluyendo pérdidas financieras, daños a la reputación, multas y sanciones, y pérdida de eficiencia operativa.

¿Cómo se pueden prevenir las deficiencias de control interno?

Para prevenir las deficiencias de control interno, las empresas deben implementar un sistema de control interno efectivo, establecer una cultura de control interno, realizar evaluaciones periódicas del control interno, capacitar a los empleados sobre el control interno, establecer mecanismos de denuncia de irregularidades e implementar un sistema de gestión de riesgos.

Las deficiencias de control interno son un riesgo importante que las empresas deben abordar de forma proactiva. La implementación de un sistema de control interno efectivo, la evaluación periódica de su eficacia y la adopción de medidas correctivas para corregir las deficiencias identificadas son fundamentales para proteger los activos de la empresa, garantizar la precisión de sus registros financieros y asegurar su cumplimiento con las leyes y regulaciones.

Artículos Relacionados