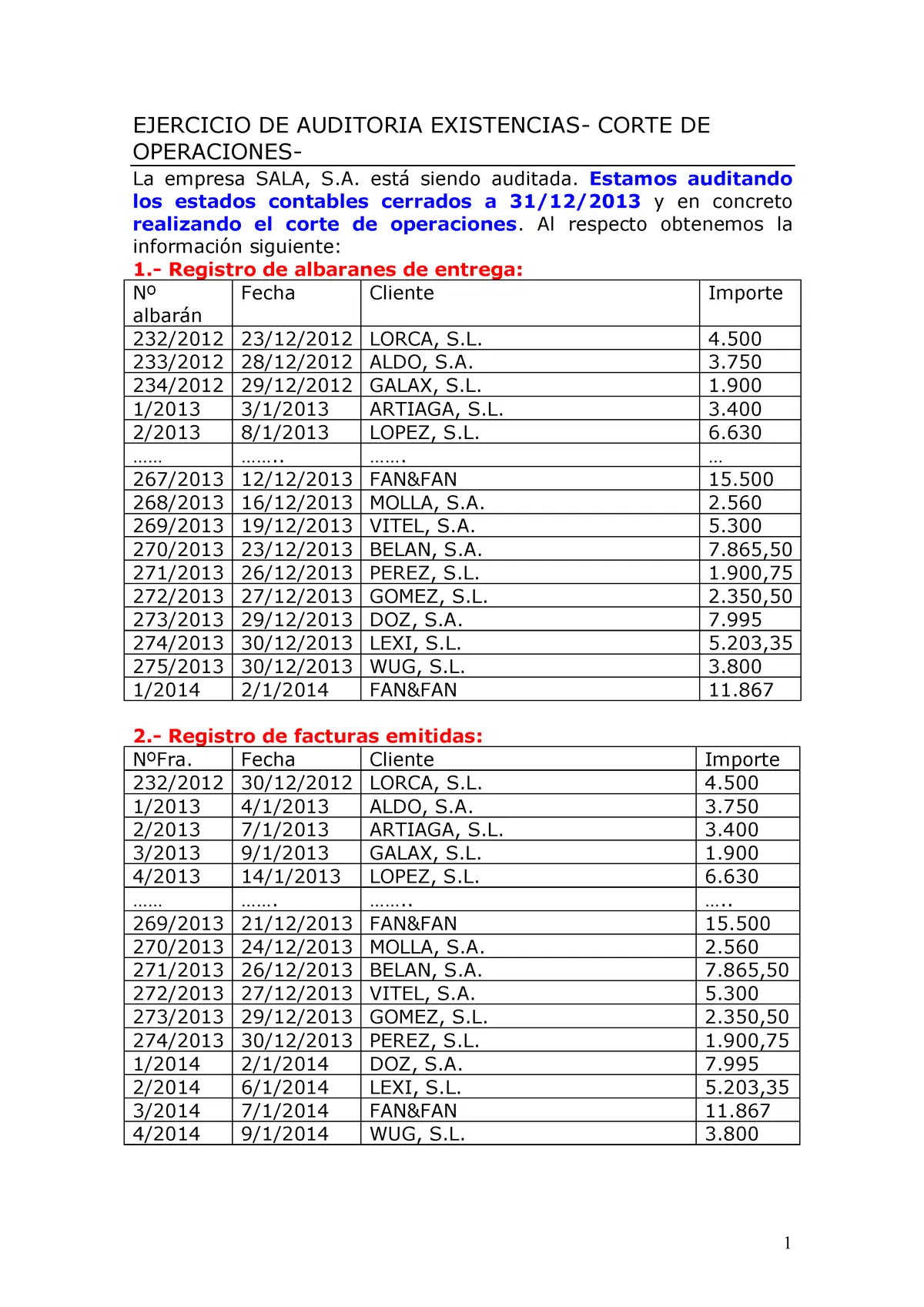

En el ámbito de la auditoría contable, la precisión y la integridad de la información financiera son pilares fundamentales. Para garantizar la veracidad de los estados financieros, los auditores realizan una serie de procedimientos y análisis, entre los cuales destaca el corte de operaciones. Este proceso crucial permite a los auditores obtener una imagen precisa del estado de la empresa en un momento específico, lo que facilita la verificación de la información financiera y la emisión de una opinión independiente sobre su razonabilidad.

Este artículo explora en detalle el corte de operaciones en la auditoría contable, desde su definición y objetivos hasta las etapas y procedimientos que lo componen. Aprenderemos sobre la importancia de este proceso para la calidad de la auditoría, los riesgos asociados a su ejecución y las mejores prácticas para su implementación exitosa. Además, se analizarán las implicaciones del corte de operaciones en la relación entre el auditor y el cliente, así como las herramientas y tecnologías que facilitan su realización.

- ¿Qué es un Corte de Operaciones en la Auditoría Contable?

- Etapas del Corte de Operaciones en la Auditoría Contable

- Riesgos del Corte de Operaciones en la Auditoría Contable

- Mejores Prácticas para un Corte de Operaciones Exitoso

- Implicaciones del Corte de Operaciones en la Relación Auditor-Cliente

- Herramientas y Tecnologías para el Corte de Operaciones

- Consultas Habituales

- ¿Qué sucede si no se realiza un corte de operaciones?

- ¿Cómo se determina la fecha del corte?

- ¿Quién es responsable de la ejecución del corte de operaciones?

- ¿Qué se debe hacer si se detectan errores o discrepancias durante el corte de operaciones?

- ¿Cómo se puede mejorar la eficiencia del corte de operaciones?

¿Qué es un Corte de Operaciones en la Auditoría Contable?

El corte de operaciones se refiere a un punto específico en el tiempo en el que se suspenden las operaciones de una empresa para realizar un inventario de sus activos, pasivos y patrimonio. Este proceso es esencial para la auditoría contable porque permite a los auditores:

- Verificar la exactitud de los saldos de las cuentas contables. Al realizar un inventario de los activos y pasivos, los auditores pueden comparar los saldos contables con los saldos físicos, lo que permite detectar posibles errores o inconsistencias.

- Identificar las transacciones que se han producido hasta el corte. El corte de operaciones define un punto en el tiempo a partir del cual se consideran todas las transacciones como pertenecientes al periodo auditado. Esto es fundamental para determinar la precisión de los ingresos y gastos reportados.

- Evaluar la integridad de la información financiera. El corte de operaciones permite a los auditores examinar la integridad de los registros contables y asegurarse de que no existen omisiones o manipulaciones.

El corte de operaciones es un proceso complejo que requiere una planificación y coordinación meticulosa. Es fundamental que el cliente y el auditor acuerden las fechas y procedimientos del corte, así como las responsabilidades de cada parte. La falta de coordinación puede generar confusiones, errores y demoras en el proceso de auditoría.

Etapas del Corte de Operaciones en la Auditoría Contable

El proceso de corte de operaciones se compone de diferentes etapas que se interrelacionan y se ejecutan en un orden específico. A continuación, se describen las principales etapas:

Planificación del Corte de Operaciones

Esta etapa inicial es crucial para el éxito del proceso. Implica:

- Establecer la fecha del corte: Se determina el punto en el tiempo en el que se suspenderán las operaciones y se realizará el inventario.

- Definir las áreas a incluir en el corte: Se identifican las operaciones, activos y pasivos que serán objeto del inventario.

- Comunicar el corte al cliente: Se notifica al cliente la fecha del corte y se le proporcionan las instrucciones necesarias para asegurar un proceso fluido.

- Establecer los procedimientos de control: Se definen los procedimientos para asegurar la integridad y la exactitud de las operaciones durante el proceso de corte.

Ejecución del Corte de Operaciones

En esta etapa se llevan a cabo las acciones concretas para realizar el inventario y asegurar la suspensión de las operaciones. Entre las tareas más importantes se encuentran:

- Suspensión de las operaciones: Se detiene la entrada y salida de mercancías, la emisión de facturas y otros procesos que puedan afectar los saldos contables.

- Inventario físico: Se realiza un conteo físico de los activos, como mercancías, materias primas, equipos y otros bienes. También se revisan las deudas y otros pasivos.

- Verificación de la documentación: Se examinan las facturas, recibos, contratos y otros documentos relacionados con las transacciones que se han producido hasta el corte.

- Reconciliación de saldos: Se comparan los saldos físicos con los saldos contables para detectar posibles errores o inconsistencias.

Documentación del Corte de Operaciones

La documentación del corte de operaciones es fundamental para demostrar la precisión y la integridad del proceso. Se deben registrar:

- Fecha y hora del corte.

- Nombres de los responsables del corte.

- Listado de las áreas incluidas en el corte.

- Procedimientos de control utilizados.

- Resultados del inventario físico y la reconciliación de saldos.

- Cualquier discrepancia o error detectado.

Riesgos del Corte de Operaciones en la Auditoría Contable

El corte de operaciones es un proceso complejo que puede presentar ciertos riesgos si no se ejecuta correctamente. Entre los riesgos más comunes se encuentran:

- Errores en el inventario físico: Una mala planificación o ejecución del inventario puede generar errores en el conteo de los activos, lo que puede afectar la exactitud de los saldos contables.

- Transacciones no registradas: Si no se implementan controles efectivos, es posible que se produzcan transacciones que no se registren hasta la fecha del corte, lo que puede generar distorsiones en la información financiera.

- Manipulación de la información: El cliente puede intentar manipular la información financiera durante el proceso de corte para presentar una imagen más favorable.

- Falta de coordinación: Una falta de comunicación entre el auditor y el cliente puede generar confusiones y demoras en el proceso de corte, lo que puede afectar la calidad de la auditoría.

Mejores Prácticas para un Corte de Operaciones Exitoso

Para minimizar los riesgos y asegurar un corte de operaciones exitoso, se recomienda seguir las siguientes mejores prácticas:

- Planificación exhaustiva: Se deben definir claramente la fecha del corte, las áreas a incluir, los procedimientos de control y las responsabilidades de cada parte.

- Comunicación efectiva: Se debe mantener una comunicación constante con el cliente para coordinar las acciones y resolver cualquier duda o problema.

- Control interno adecuado: Se deben implementar controles internos robustos para prevenir errores, fraudes y manipulación de la información.

- Documentación detallada: Se deben registrar todos los procedimientos, resultados y discrepancias detectadas durante el proceso de corte.

- Uso de herramientas tecnológicas: Las herramientas tecnológicas pueden facilitar la gestión del corte, como los sistemas de inventario electrónico, la gestión de documentos digitales y la automatización de procesos.

Implicaciones del Corte de Operaciones en la Relación Auditor-Cliente

El corte de operaciones es un punto clave en la relación entre el auditor y el cliente. La comunicación, la colaboración y la confianza son esenciales para un proceso exitoso. Es importante que:

- El cliente comprenda la importancia del corte: El cliente debe comprender que el corte de operaciones es un proceso necesario para garantizar la calidad de la auditoría y la precisión de la información financiera.

- El cliente coopere con el auditor: El cliente debe proporcionar la información y la asistencia necesarias para que el auditor pueda realizar el corte de forma eficiente.

- El auditor sea transparente con el cliente: El auditor debe comunicar claramente los procedimientos del corte, los resultados y cualquier discrepancia o error detectado.

Herramientas y Tecnologías para el Corte de Operaciones

Las herramientas y tecnologías pueden facilitar la ejecución del corte de operaciones y mejorar la calidad de la auditoría. Algunas de las herramientas más comunes son:

- Sistemas de inventario electrónico: Permiten realizar el inventario físico de forma rápida y precisa, reduciendo el riesgo de errores y mejorando la eficiencia del proceso.

- Gestión de documentos digitales: Facilita la recopilación, organización y análisis de la documentación relacionada con el corte, lo que mejora la eficiencia y la trazabilidad del proceso.

- Automatización de procesos: Permite automatizar tareas repetitivas, como la reconciliación de saldos, lo que libera tiempo para que el auditor se concentre en las tareas más complejas.

- Software de auditoría: Ofrece funcionalidades específicas para la gestión del corte, como la planificación, la ejecución, la documentación y el análisis de los resultados.

Consultas Habituales

¿Qué sucede si no se realiza un corte de operaciones?

Si no se realiza un corte de operaciones, la información financiera puede ser inexacta, lo que puede generar errores en los estados financieros y afectar la toma de decisiones de los stakeholders.

¿Cómo se determina la fecha del corte?

La fecha del corte se determina de acuerdo con los objetivos de la auditoría y las necesidades del cliente. Generalmente, se elige una fecha que permita obtener una imagen precisa del estado de la empresa en un momento específico.

¿Quién es responsable de la ejecución del corte de operaciones?

La responsabilidad de la ejecución del corte de operaciones generalmente recae en el cliente, pero el auditor debe supervisar el proceso para asegurar la integridad y la exactitud de la información.

¿Qué se debe hacer si se detectan errores o discrepancias durante el corte de operaciones?

Si se detectan errores o discrepancias, el auditor debe investigar su causa y solicitar al cliente que realice las correcciones necesarias. Los errores y discrepancias deben documentarse y reportarse en el informe de auditoría.

¿Cómo se puede mejorar la eficiencia del corte de operaciones?

La eficiencia del corte de operaciones puede mejorarse mediante la planificación exhaustiva, la comunicación efectiva, la implementación de controles internos robustos, el uso de herramientas tecnológicas y la capacitación del personal involucrado en el proceso.

El corte de operaciones es un proceso fundamental en la auditoría contable que permite a los auditores obtener una imagen precisa del estado de la empresa en un momento específico. Este proceso es crucial para la calidad de la auditoría, la precisión de la información financiera y la emisión de una opinión independiente sobre la razonabilidad de los estados financieros.

Para asegurar un corte de operaciones exitoso, es fundamental una planificación exhaustiva, una comunicación efectiva, un control interno adecuado, una documentación detallada y el uso de herramientas tecnológicas. La colaboración entre el auditor y el cliente es esencial para garantizar la integridad y la exactitud de la información financiera.

Artículos Relacionados