En el ámbito de la auditoría, la evaluación del control interno es un proceso fundamental para determinar la fiabilidad de la información financiera y la eficiencia de las operaciones de una empresa. Para facilitar esta evaluación, se utiliza una herramienta crucial: el cuestionario de diagnóstico de auditoría. Este documento, elaborado con preguntas específicas y relevantes, permite a los auditores obtener una visión profunda de los controles internos implementados por la empresa y su efectividad.

- ¿Qué es un Cuestionario de Diagnóstico de Auditoría?

- Estructura del Cuestionario de Diagnóstico de Auditoría

- ¿Cómo se elabora un Cuestionario de Diagnóstico de Auditoría?

- Beneficios de utilizar un Cuestionario de Diagnóstico de Auditoría

- Ejemplos de Preguntas en un Cuestionario de Diagnóstico de Auditoría

- Consultas Habituales sobre el Cuestionario de Diagnóstico de Auditoría

¿Qué es un Cuestionario de Diagnóstico de Auditoría?

Un cuestionario de diagnóstico de auditoría es un instrumento que recopila información sobre los controles internos de una empresa. Este cuestionario no solo identifica la existencia de los controles, sino que también explora su diseño y funcionamiento. Se centra en aspectos clave como la segregación de funciones, la autorización de transacciones, la documentación de procesos y la supervisión de las actividades.

Este cuestionario, diseñado por el auditor, está adaptado a la naturaleza y complejidad de la empresa auditada. Su objetivo principal es:

- Identificar las áreas de control interno que requieren mayor atención.

- Evaluar la eficacia de los controles internos existentes.

- Determinar los riesgos potenciales que pueden afectar la información financiera.

- Proporcionar una base sólida para el diseño de las pruebas de auditoría.

Estructura del Cuestionario de Diagnóstico de Auditoría

La estructura del cuestionario de diagnóstico de auditoría se basa en un enfoque sistemático que cubre los diferentes componentes del control interno. Generalmente, se divide en secciones que abarcan:

Entorno de Control

Esta sección se centra en la cultura de control de la empresa y la importancia que se le da al control interno. Se analizan aspectos como:

- La integridad y ética de la dirección y del personal.

- La filosofía de la empresa en relación con el control interno.

- La estructura organizativa y la asignación de responsabilidades.

- La comunicación y el flujo de información dentro de la empresa.

- Los sistemas de gestión de riesgos.

Evaluación de Riesgos

Esta sección explora cómo la empresa identifica y evalúa los riesgos que pueden afectar sus objetivos financieros y operativos. Se busca comprender:

- El proceso de identificación y análisis de riesgos.

- La evaluación de la probabilidad y el impacto de los riesgos.

- La respuesta de la empresa a los riesgos identificados.

- La gestión de riesgos a nivel de la empresa y de las diferentes unidades.

Actividades de Control

Esta sección se centra en las políticas y procedimientos específicos que la empresa utiliza para mitigar los riesgos identificados. Se examinan los controles sobre:

- La autorización de transacciones.

- La segregación de funciones.

- La custodia de activos.

- La documentación de procesos.

- El control de acceso a la información.

- Las conciliaciones y las verificaciones.

Información y Comunicación

Esta sección evalúa cómo la empresa recopila, procesa y comunica la información relevante para el control interno. Se analizan aspectos como:

- La calidad y la integridad de la información financiera.

- Los sistemas de información y los controles sobre ellos.

- La comunicación interna y externa sobre el control interno.

- La gestión de la información y los datos.

Supervisión

Esta sección examina cómo la empresa supervisa la eficacia de los controles internos. Se busca comprender:

- Los mecanismos de supervisión interna y externa.

- La frecuencia y el alcance de las supervisiones.

- La respuesta a las deficiencias encontradas en las supervisiones.

- La gestión de las excepciones y las desviaciones.

¿Cómo se elabora un Cuestionario de Diagnóstico de Auditoría?

La elaboración de un cuestionario de diagnóstico de auditoría requiere un enfoque estratégico y un profundo conocimiento de la empresa a auditar. Se debe tener en cuenta:

- La naturaleza del negocio: El cuestionario debe estar adaptado a las actividades, procesos y riesgos específicos de la empresa auditada.

- El tamaño y la complejidad de la empresa: La profundidad y el alcance del cuestionario deben ajustarse al tamaño y la complejidad de la empresa. Las empresas más grandes y complejas requieren cuestionarios más detallados.

- El contexto legal y regulatorio: El cuestionario debe reflejar las leyes y normas aplicables al sector de la empresa auditada.

- Los objetivos de la auditoría: El cuestionario debe estar alineado con los objetivos de la auditoría, ya sea la evaluación de la información financiera, la eficiencia de las operaciones o el cumplimiento de las normas.

El cuestionario debe ser claro, conciso y fácil de entender para los responsables de la empresa. Las preguntas deben ser precisas y relevantes para el control interno de la empresa.

Beneficios de utilizar un Cuestionario de Diagnóstico de Auditoría

La utilización de un cuestionario de diagnóstico de auditoría ofrece numerosos beneficios tanto para los auditores como para las empresas auditadas:

- Eficiencia y eficacia: El cuestionario permite a los auditores realizar una evaluación rápida y sistemática del control interno, lo que optimiza el proceso de auditoría.

- Mayor profundidad y cobertura: El cuestionario asegura que se cubran todos los aspectos relevantes del control interno, evitando que se pasen por alto áreas importantes.

- Mejora la comunicación: El cuestionario facilita la comunicación entre los auditores y los responsables de la empresa, lo que permite una mejor comprensión del control interno.

- Identificación temprana de riesgos: El cuestionario permite identificar los riesgos potenciales a tiempo, lo que facilita la toma de medidas correctivas.

- Mayor confianza en la información financiera: La evaluación del control interno a través del cuestionario proporciona mayor confianza en la fiabilidad de la información financiera.

- Mejora la gestión del riesgo: La utilización del cuestionario puede contribuir a mejorar la gestión del riesgo en la empresa, al identificar las áreas de control que requieren mayor atención.

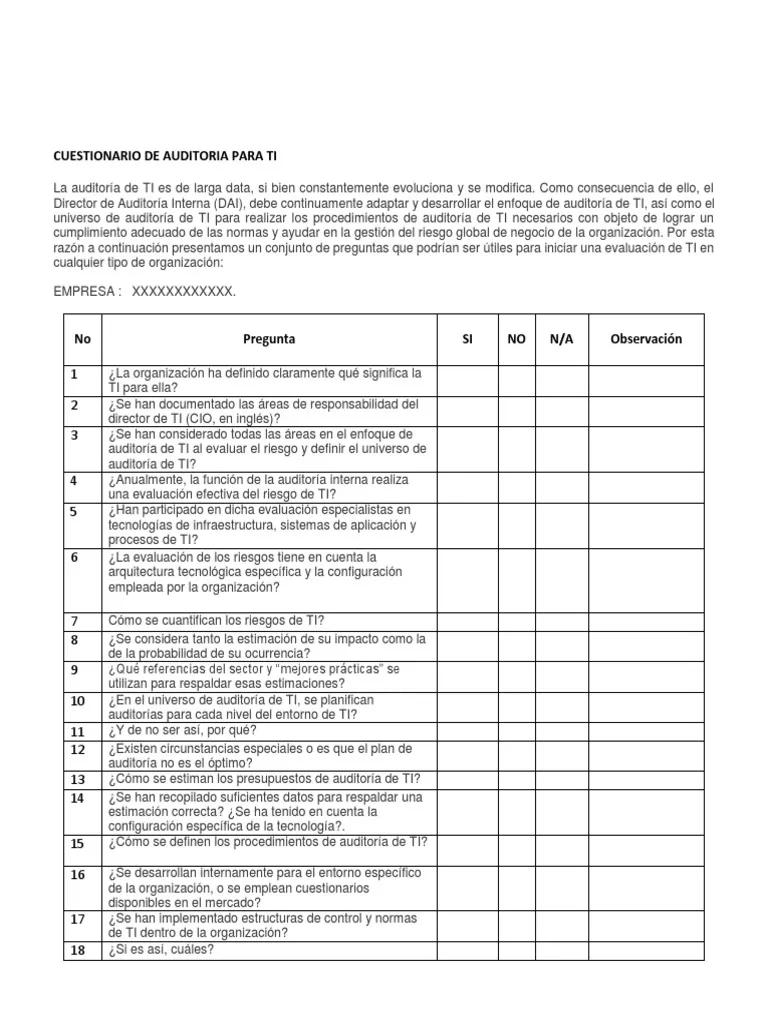

Ejemplos de Preguntas en un Cuestionario de Diagnóstico de Auditoría

A continuación, se presentan algunos ejemplos de preguntas que se pueden incluir en un cuestionario de diagnóstico de auditoría, divididas por las secciones mencionadas anteriormente:

Entorno de Control

- ¿Existe un código de ética escrito y se aplica a todos los empleados?

- ¿La dirección ha definido claramente las responsabilidades por el control interno?

- ¿Se realizan evaluaciones periódicas de la estructura organizativa?

- ¿Existe un sistema de comunicación eficaz para reportar las deficiencias del control interno?

Evaluación de Riesgos

- ¿La empresa ha identificado los riesgos significativos que pueden afectar sus objetivos?

- ¿Se ha evaluado la probabilidad y el impacto de los riesgos identificados?

- ¿Existen planes de contingencia para mitigar los riesgos de mayor impacto?

- ¿Se supervisa y se actualiza la evaluación de riesgos de forma regular?

Actividades de Control

- ¿Se separan las funciones de autorización, custodia y registro de transacciones?

- ¿Se utilizan procedimientos de autorización para las transacciones de alto valor?

- ¿Se documentan los procesos de forma adecuada?

- ¿Se realizan conciliaciones periódicas de los saldos de las cuentas?

Información y Comunicación

- ¿Los sistemas de información son adecuados para la gestión del negocio?

- ¿Se realiza una revisión independiente de la información financiera?

- ¿Se comunica la información financiera de forma oportuna y precisa?

- ¿Se ha implementado un sistema de gestión de datos?

Supervisión

- ¿Se realizan auditorías internas periódicas?

- ¿Se informa a la dirección de las deficiencias encontradas en las supervisiones?

- ¿Se toman medidas correctivas para solucionar las deficiencias?

- ¿Se supervisa la aplicación de las medidas correctivas?

Consultas Habituales sobre el Cuestionario de Diagnóstico de Auditoría

¿Quién debe completar el cuestionario de diagnóstico de auditoría?

El cuestionario debe ser completado por los responsables de la empresa que tienen conocimiento de los controles internos. Esto puede incluir a los gerentes, directores, empleados de control interno y otros miembros del personal que participan en la gestión de los controles.

¿Con qué frecuencia se debe completar el cuestionario?

La frecuencia con la que se debe completar el cuestionario depende de la naturaleza y la complejidad de la empresa. En general, se recomienda completarlo al menos una vez al año, o más frecuentemente si hay cambios significativos en los controles internos o en el entorno de la empresa.

¿Qué hacer con la información recopilada en el cuestionario?

La información recopilada en el cuestionario debe analizarse para identificar las áreas de control interno que requieren mayor atención. Esta información se utiliza para diseñar las pruebas de auditoría y para evaluar la eficacia del control interno.

¿Qué hacer si se encuentran deficiencias en el control interno?

Si se encuentran deficiencias en el control interno, se deben tomar medidas correctivas para solucionarlas. Esto puede incluir la implementación de nuevos controles, la mejora de los controles existentes o la capacitación del personal.

El cuestionario de diagnóstico de auditoría es una herramienta esencial para la evaluación del control interno de una empresa. Su utilización permite a los auditores obtener una visión completa del control interno y realizar una evaluación eficiente y eficaz. La información recopilada en el cuestionario proporciona una base sólida para el diseño de las pruebas de auditoría y para la identificación temprana de riesgos. La aplicación de este cuestionario contribuye a mejorar la gestión del riesgo, la confianza en la información financiera y la eficiencia de las operaciones de la empresa.

Artículos Relacionados