En el entorno empresarial, la meta final es clara: generar ganancias. Sin embargo, la realidad a menudo se presenta con un panorama complejo, donde la incertidumbre y el riesgo acechan en cada esquina. ¿De dónde proviene el dinero? ¿A dónde se va? La falta de certeza financiera puede convertirse en un obstáculo insalvable para el crecimiento y la sostenibilidad de cualquier negocio. Es aquí donde el control interno de caja emerge como un escudo protector, brindando la seguridad y la transparencia que se necesitan para navegar con éxito en el mar de las finanzas.

- ¿Qué es el Control Interno de Caja?

- Elementos Clave del Control Interno de Caja

- Control Interno de Caja: Aplicaciones Prácticas

- Control Interno de Caja y Auditoría

- Recomendaciones para un Control Interno de Caja Efectivo

- Control Interno de Caja: Consultas Habituales

- ¿Por qué es importante el control interno de caja?

- ¿Cuáles son los elementos clave del control interno de caja?

- ¿Cómo puedo implementar un control interno de caja efectivo en mi empresa?

- ¿Qué tipo de auditorías se realizan para el control interno de caja?

- ¿Qué pasa si no se implementa un control interno de caja adecuado?

¿Qué es el Control Interno de Caja?

El control interno de caja es un conjunto de políticas, procedimientos y prácticas que se implementan para asegurar la integridad, exactitud y eficiencia de las operaciones relacionadas con el manejo del efectivo. Es una herramienta fundamental para prevenir errores, fraudes y pérdidas financieras, y para garantizar que el dinero de la empresa se utilice de forma responsable y transparente.

En esencia, el control interno de caja busca responder a las siguientes preguntas cruciales:

- ¿Se está manejando el efectivo de forma correcta y eficiente?

- ¿Se están realizando las transacciones de manera adecuada y segura?

- ¿Se están registrando las operaciones de forma precisa y completa?

- ¿Se están protegiendo los activos de la empresa, incluyendo el efectivo?

Un sistema de control interno de caja bien implementado proporciona una serie de beneficios esenciales, entre ellos:

- Mayor precisión en los registros financieros: Se reduce el riesgo de errores humanos y se garantiza la exactitud de las cifras.

- Prevención de fraudes y desfalcos: Los controles internos dificultan la comisión de actos ilícitos y aumentan las posibilidades de detección temprana.

- Mejora en la eficiencia de las operaciones: Los procesos optimizados y la adecuada gestión del efectivo liberan tiempo y recursos para otras áreas del negocio.

- Mayor confianza en la información financiera: Los estados financieros se vuelven más confiables y transparentes, lo que fortalece la imagen de la empresa ante los inversores, acreedores y demás partes interesadas.

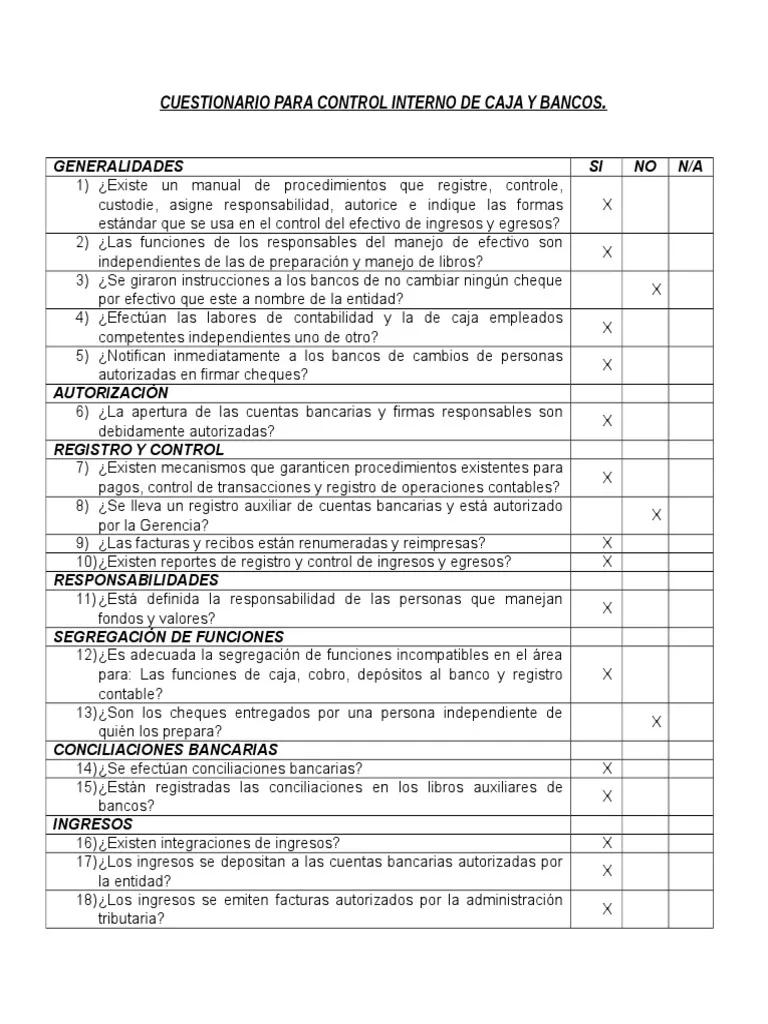

Elementos Clave del Control Interno de Caja

Para construir un sistema de control interno de caja robusto y efectivo, es crucial considerar los siguientes elementos:

Separación de Funciones

Este principio fundamental establece que las tareas relacionadas con el manejo del efectivo deben ser asignadas a diferentes personas para evitar la concentración de poder y reducir el riesgo de fraude. Por ejemplo, la persona que recibe el dinero no debe ser la misma que lo cuenta, lo registra o lo deposita.

Autorización y Aprobación

Toda transacción de efectivo debe ser autorizada por un responsable que tenga la autoridad para ello. Esto ayuda a prevenir pagos no autorizados y gastos excesivos. La autorización debe ser documentada y conservada como evidencia del proceso.

Documentación y Registro

Es esencial llevar un registro detallado de todas las operaciones de efectivo, incluyendo recibos, facturas, comprobantes de depósito y otros documentos relevantes. La documentación permite rastrear el flujo de efectivo y facilita la auditoría de las transacciones.

Conciliación Bancaria

La conciliación bancaria es un proceso fundamental para verificar la exactitud de los registros de efectivo de la empresa en comparación con los saldos de la cuenta bancaria. Se trata de un paso crucial para detectar errores o inconsistencias en el manejo del efectivo.

Custodia y Seguridad del Efectivo

El efectivo de la empresa debe estar protegido de manera adecuada, ya sea en cajas fuertes, cajas de seguridad o en bancos. Es importante implementar medidas de seguridad físicas y electrónicas para prevenir el robo o la pérdida del efectivo.

Auditorías Internas y Externas

Las auditorías internas y externas son herramientas esenciales para evaluar la eficacia del sistema de control interno de caja. Las auditorías internas se realizan por personal de la empresa, mientras que las externas son realizadas por auditores independientes. El objetivo de ambas es identificar debilidades en el sistema y recomendar mejoras.

Control Interno de Caja: Aplicaciones Prácticas

El control interno de caja no es un concepto abstracto. Se traduce en prácticas concretas que se pueden implementar en diferentes áreas del negocio:

Recepción de Efectivo

En el momento de recibir el efectivo, es fundamental establecer procedimientos claros para garantizar la seguridad y la exactitud del proceso. Estos procedimientos pueden incluir:

- Uso de una caja registradora: Una caja registradora con sistema de control de efectivo es una herramienta indispensable para la recepción de dinero. Permite registrar cada transacción y genera un comprobante para el cliente.

- Conteo del efectivo: El efectivo recibido debe ser contado inmediatamente por dos personas diferentes para evitar errores y falsificaciones. Es importante comparar el total con el valor registrado en la caja registradora.

- Emisión de recibos: Se deben emitir recibos por cada transacción de efectivo. Los recibos deben ser numerados secuencialmente para facilitar el control y la trazabilidad.

- Depósito del efectivo: El efectivo recibido debe ser depositado en el banco lo antes posible para minimizar el riesgo de pérdida o robo. El depósito debe ser realizado por una persona diferente a la que recibió el efectivo.

Pagos de Efectivo

Los pagos de efectivo también deben estar sujetos a un control interno estricto para evitar pagos no autorizados o gastos excesivos. Las mejores prácticas incluyen:

- Autorización previa: Todos los pagos de efectivo deben ser autorizados por un responsable con la autoridad para ello. La autorización debe ser documentada y conservada como evidencia.

- Uso de cheques: Para pagos de mayor monto, es recomendable utilizar cheques en lugar de efectivo. Los cheques deben ser numerados secuencialmente y conservados en un lugar seguro.

- Registro de pagos: Se debe llevar un registro detallado de todos los pagos de efectivo, incluyendo la fecha, el monto, el beneficiario y la justificación del pago.

- Conciliación de pagos: Es importante conciliar los pagos de efectivo con los registros contables para verificar que todos los pagos se han registrado correctamente.

Gestión de Efectivo en Caja Chica

La caja chica es un fondo de efectivo de pequeño monto que se utiliza para realizar pagos menores y urgentes. Es importante establecer un control interno adecuado para la caja chica, incluyendo:

- Establecimiento de un límite: Se debe establecer un límite máximo para el monto de la caja chica. El límite debe ser suficiente para cubrir los gastos habituales de la empresa.

- Designación de un responsable: Se debe designar un responsable para la caja chica. El responsable es el encargado de administrar el fondo y de realizar los pagos autorizados.

- Registro de gastos: Se debe llevar un registro detallado de todos los gastos realizados con la caja chica, incluyendo la fecha, el monto, el beneficiario y la justificación del gasto.

- Reposición de la caja chica: Cuando el saldo de la caja chica se reduce a un nivel mínimo, se debe reponer el fondo con efectivo del banco. La reposición debe ser autorizada por un responsable con la autoridad para ello.

Control Interno de Caja y Auditoría

El control interno de caja es un elemento fundamental en el proceso de auditoría. Los auditores examinan el sistema de control interno de caja para determinar si es adecuado y efectivo. La auditoría busca identificar debilidades en el sistema y recomendar mejoras para reducir el riesgo de errores, fraudes y pérdidas financieras.

Las auditorías de control interno de caja pueden incluir las siguientes actividades:

- Revisión de la documentación: Los auditores examinan los registros de efectivo, los recibos, las facturas, los comprobantes de depósito y otros documentos relevantes para verificar la exactitud y la completitud de la información.

- Observación de las operaciones: Los auditores observan las operaciones de efectivo en la empresa para verificar que se están siguiendo los procedimientos establecidos y que los controles internos están funcionando correctamente.

- Entrevistas con el personal: Los auditores entrevistan al personal de la empresa para obtener información sobre los procedimientos de manejo de efectivo y para identificar posibles debilidades en el sistema de control interno.

- Conciliación bancaria: Los auditores verifican la conciliación bancaria para asegurarse de que los registros de efectivo de la empresa coinciden con los saldos de la cuenta bancaria.

- Pruebas de control: Los auditores realizan pruebas de control para evaluar la efectividad de los controles internos de caja. Estas pruebas pueden incluir la verificación de la autorización de los pagos, la revisión de los registros de efectivo y la observación de las operaciones de efectivo.

Recomendaciones para un Control Interno de Caja Efectivo

Para construir un sistema de control interno de caja efectivo, se recomienda seguir las siguientes pautas:

- Definir políticas y procedimientos claros: Es fundamental establecer políticas y procedimientos escritos que describan los procesos de manejo de efectivo en la empresa. Las políticas y los procedimientos deben ser comprendidos y seguidos por todo el personal relacionado con el manejo del efectivo.

- Separar las funciones: La separación de funciones es un principio fundamental para reducir el riesgo de fraude. Las tareas relacionadas con el manejo del efectivo deben ser asignadas a diferentes personas para evitar la concentración de poder.

- Implementar controles físicos y electrónicos: Es importante implementar controles físicos y electrónicos para proteger el efectivo de la empresa. Estos controles pueden incluir cajas fuertes, cajas de seguridad, cámaras de seguridad, sistemas de control de acceso y software de gestión de efectivo.

- Realizar conciliaciones bancarias regulares: Las conciliaciones bancarias son una herramienta esencial para verificar la exactitud de los registros de efectivo de la empresa. Las conciliaciones deben ser realizadas de forma regular y las discrepancias deben ser investigadas y corregidas de inmediato.

- Capacitar al personal: El personal de la empresa debe estar capacitado sobre los procedimientos de manejo de efectivo y sobre los controles internos establecidos. La capacitación ayuda a garantizar que el personal comprenda la importancia del control interno de caja y que esté preparado para aplicar los procedimientos correctamente.

- Realizar auditorías internas regulares: Las auditorías internas son una herramienta esencial para evaluar la eficacia del sistema de control interno de caja. Las auditorías deben ser realizadas de forma regular y las debilidades identificadas deben ser corregidas de inmediato.

Control Interno de Caja: Consultas Habituales

¿Por qué es importante el control interno de caja?

El control interno de caja es fundamental para asegurar la integridad, exactitud y eficiencia de las operaciones relacionadas con el manejo del efectivo. Previene errores, fraudes y pérdidas financieras, y garantiza que el dinero de la empresa se utilice de forma responsable y transparente.

¿Cuáles son los elementos clave del control interno de caja?

Los elementos clave incluyen la separación de funciones, la autorización y aprobación de las transacciones, la documentación y registro de las operaciones, la conciliación bancaria, la custodia y seguridad del efectivo, y las auditorías internas y externas.

¿Cómo puedo implementar un control interno de caja efectivo en mi empresa?

Se recomienda definir políticas y procedimientos claros, separar las funciones, implementar controles físicos y electrónicos, realizar conciliaciones bancarias regulares, capacitar al personal y realizar auditorías internas regulares.

¿Qué tipo de auditorías se realizan para el control interno de caja?

Se realizan auditorías internas y externas. Las auditorías internas son realizadas por personal de la empresa, mientras que las externas son realizadas por auditores independientes. El objetivo de ambas es identificar debilidades en el sistema y recomendar mejoras.

¿Qué pasa si no se implementa un control interno de caja adecuado?

La falta de un control interno de caja adecuado puede llevar a errores, fraudes, pérdidas financieras, falta de transparencia, pérdida de confianza en la información financiera y dificultades para la toma de decisiones.

El control interno de caja es un pilar fundamental para la solidez financiera de cualquier empresa. Es una herramienta que permite navegar con seguridad en un entorno de incertidumbre y riesgos. Un sistema de control interno de caja bien implementado ofrece una serie de beneficios esenciales, incluyendo mayor precisión en los registros financieros, prevención de fraudes y desfalcos, mejora en la eficiencia de las operaciones y mayor confianza en la información financiera. Es una inversión que se traduce en mayor seguridad y tranquilidad para los dueños de negocios y para todos los interesados en el éxito de la empresa.

Artículos Relacionados