En el ámbito de la auditoría, la precisión y la objetividad son pilares fundamentales. Sin embargo, la realidad es que existen diversas limitaciones que pueden afectar la calidad de una auditoría, y una de las más comunes es la utilización del costo estándar.

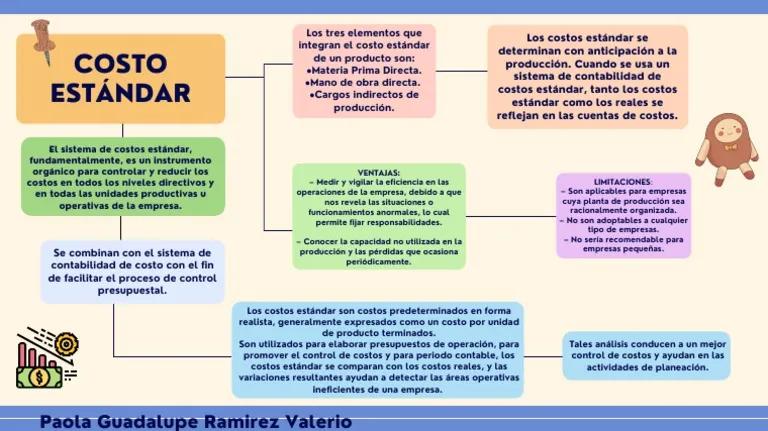

El costo estándar es una herramienta de gestión que se utiliza para estimar el costo de producción de un bien o servicio. Se basa en un análisis histórico de datos y en la proyección de las condiciones futuras. Si bien es útil para la planificación y el control de costos, su aplicación en auditoría presenta una serie de limitaciones importantes que deben ser consideradas.

¿Cuándo el Costo Estándar se Convierte en una Limitación?

El problema radica en que el costo estándar, al ser una estimación, no siempre refleja la realidad de los costos reales. Esto puede generar una serie de problemas en la auditoría, como:

- Discrepancias entre el costo estándar y el costo real: Las variaciones en el costo real pueden ser significativas, especialmente en entornos volátiles o cuando se producen cambios en los procesos de producción. Estas discrepancias pueden dificultar la evaluación de la eficiencia y la rentabilidad de las operaciones.

- Falta de precisión en la evaluación de la rentabilidad: Si el costo estándar no refleja la realidad, las evaluaciones de rentabilidad pueden ser inexactas. Esto puede llevar a decisiones equivocadas en materia de inversión, precios o estrategias comerciales.

- Dificultad para identificar desviaciones significativas: Cuando el costo estándar se utiliza como punto de referencia, puede ser difícil identificar las desviaciones reales que requieren atención. Esto puede llevar a la falta de detección de problemas potenciales que podrían afectar la rentabilidad.

- Falta de flexibilidad para adaptarse a cambios en el entorno: El costo estándar se basa en datos históricos y puede ser difícil de actualizar para reflejar los cambios en las condiciones del mercado, las tecnologías o las regulaciones.

Ejemplos de Limitaciones en la Práctica

Imaginemos una empresa que fabrica automóviles. El costo estándar para la producción de un modelo específico se establece en $10,000. Sin embargo, debido a un aumento en el precio de las materias primas, el costo real de producción se eleva a $11,000. En este caso, el auditor podría enfrentar las siguientes dificultades:

- Difícil identificación de la desviación: Si el auditor se basa únicamente en el costo estándar, es posible que no detecte la diferencia de $1,000 entre el costo real y el costo estándar. Esto podría llevar a una evaluación inexacta de la rentabilidad de la empresa.

- Falta de información para evaluar la eficiencia: El auditor podría no tener la información necesaria para determinar si la desviación se debe a una falta de eficiencia en la producción o a factores externos como el aumento del precio de las materias primas.

- Dificultad para determinar la causa de la desviación: Si el auditor no tiene acceso a información detallada sobre los costos reales, podría ser difícil determinar la causa de la desviación. Esto podría dificultar la toma de medidas para corregir la situación.

¿Cómo Minimizar las Limitaciones del Costo Estándar en Auditoría?

Si bien el costo estándar puede ser una herramienta útil, es importante ser consciente de sus limitaciones y tomar medidas para minimizar su impacto en la auditoría. Algunas recomendaciones incluyen:

- Validar el costo estándar: Es crucial verificar la precisión del costo estándar comparándolo con los costos reales. Esto implica analizar las variaciones entre ambos y determinar las causas de las discrepancias.

- Utilizar información adicional: El auditor debe complementar el análisis del costo estándar con información adicional, como los costos reales, las variaciones en la producción, los cambios en los procesos y las condiciones del mercado. Esto permitirá una evaluación más completa y precisa de la rentabilidad.

- Evaluar la eficiencia de la empresa: El auditor debe evaluar la eficiencia de la empresa en relación con los costos de producción. Esto implica analizar los procesos, la utilización de recursos, la gestión de inventarios y la optimización de la cadena de suministro.

- Comunicación con la gerencia: El auditor debe mantener una comunicación abierta y transparente con la gerencia de la empresa. Esto permitirá obtener información adicional y discutir las posibles causas de las variaciones en los costos.

Consultas Habituales

¿Cuándo es apropiado utilizar el costo estándar en auditoría?

El costo estándar puede ser una herramienta útil en auditoría cuando se utiliza con precaución y se complementa con información adicional. Es apropiado utilizarlo en situaciones donde:

- Se dispone de datos históricos confiables: El costo estándar debe basarse en datos históricos precisos y relevantes para la empresa.

- Se espera estabilidad en los costos: El costo estándar es más efectivo en entornos donde se espera que los costos de producción sean relativamente estables.

- Se utiliza como herramienta de control interno: El costo estándar puede ser útil para identificar las variaciones en los costos y tomar medidas correctivas.

¿Qué alternativas al costo estándar existen en auditoría?

Existen otras alternativas al costo estándar que pueden utilizarse en auditoría, como:

- Costo real: El costo real se basa en los costos reales incurridos en la producción. Es una medida más precisa que el costo estándar, pero puede ser más costosa de recopilar.

- Costo objetivo: El costo objetivo se establece como un objetivo de costo que la empresa busca alcanzar. Es una herramienta útil para la planificación y la mejora de la eficiencia.

- Costo de oportunidad: El costo de oportunidad es el costo de elegir una alternativa sobre otra. Es una herramienta útil para evaluar la rentabilidad de diferentes opciones.

¿Cómo puedo evitar errores en la auditoría relacionados con el costo estándar?

Para evitar errores en la auditoría relacionados con el costo estándar, es importante:

- Validar la precisión del costo estándar: Compara el costo estándar con los costos reales y analiza las variaciones.

- Utilizar información adicional: Complementa el análisis del costo estándar con información sobre costos reales, eficiencia, cambios en los procesos y condiciones del mercado.

- Comunicarse con la gerencia: Mantén una comunicación abierta y transparente con la gerencia para obtener información adicional y discutir las variaciones en los costos.

El costo estándar es una herramienta útil en gestión, pero en auditoría presenta limitaciones importantes. Es crucial ser consciente de estas limitaciones y tomar medidas para minimizar su impacto. La validación del costo estándar, la utilización de información adicional y la comunicación con la gerencia son elementos clave para una auditoría más precisa y objetiva.

Al comprender las limitaciones del costo estándar y adoptar las estrategias adecuadas, los auditores pueden mejorar la calidad de sus trabajos y contribuir a una mejor toma de decisiones en las empresas.

Artículos Relacionados