La auditoría financiera es un proceso esencial para garantizar la integridad y la confiabilidad de los estados financieros de una empresa. Esta práctica, realizada por auditores independientes y cualificados, busca asegurar que la información financiera refleje con precisión la realidad económica de la entidad, de acuerdo con los principios de contabilidad generalmente aceptados (PCGA). Para llevar a cabo una auditoría financiera efectiva, se deben aplicar criterios específicos que permitan evaluar la calidad de la información y la gestión financiera de la empresa. En este artículo, exploraremos en detalle los criterios de la auditoría financiera, analizando su importancia, las diferentes etapas del proceso y los aspectos clave que se deben considerar para una auditoría exitosa.

- Introducción a los Criterios de la Auditoría Financiera

- Etapas de la Auditoría Financiera

- Criterios de Auditoría y el Control Interno

- Aspectos Clave de la Auditoría Financiera

- Importancia de la Auditoría Financiera

- Sobre la Auditoría Financiera

- ¿Qué es una auditoría financiera?

- ¿Quiénes realizan las auditorías financieras?

- ¿Por qué son importantes las auditorías financieras?

- ¿Qué es un informe de auditoría?

- ¿Cómo se pueden identificar los riesgos de auditoría?

- ¿Qué es el control interno?

- ¿Qué es el fraude financiero?

- ¿Qué es una opinión con salvedades?

- ¿Qué es una opinión adversa?

- ¿Qué es una abstención de opinión?

Introducción a los Criterios de la Auditoría Financiera

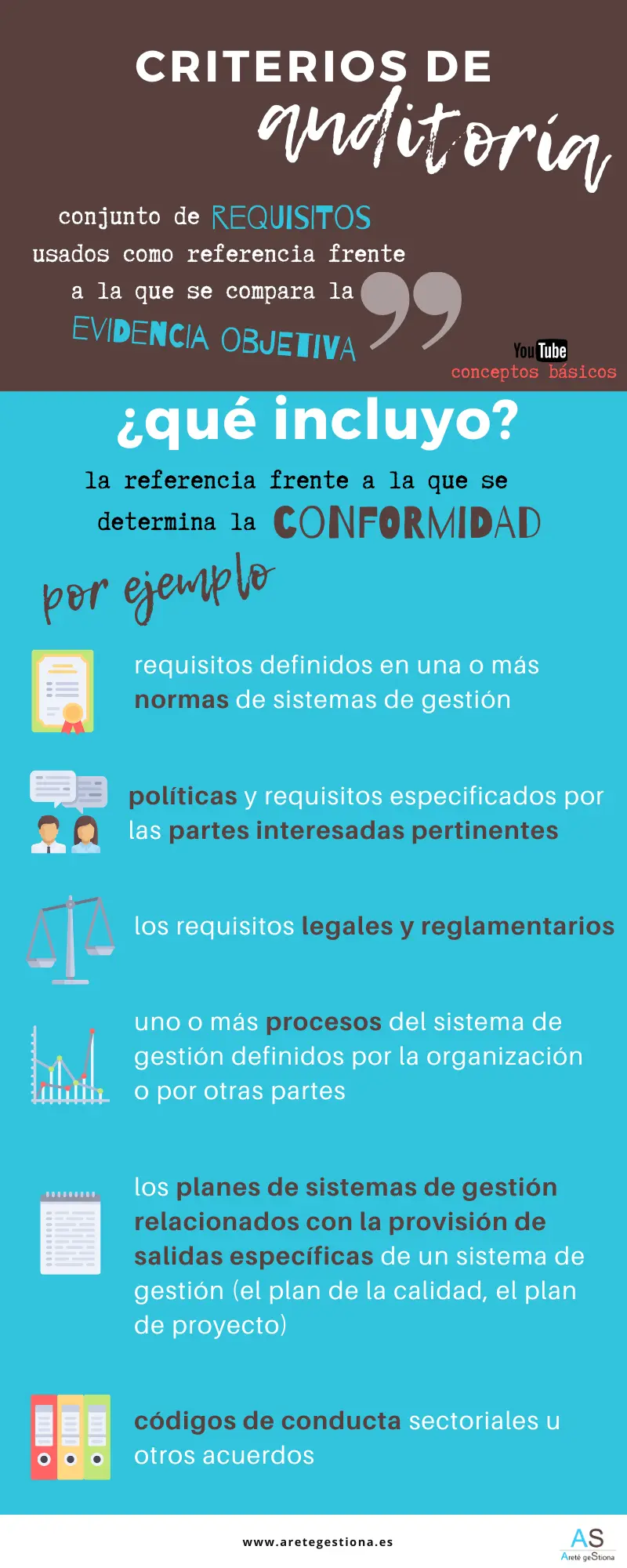

Los criterios de la auditoría financiera son un conjunto de normas, principios y directrices que los auditores utilizan para llevar a cabo su trabajo de forma independiente y objetiva. Estos criterios son el marco de referencia que permite a los auditores evaluar la razonabilidad de los estados financieros, identificar posibles errores o fraudes y emitir una opinión profesional sobre su fiabilidad. Los criterios de la auditoría financiera se basan en:

- Normas Internacionales de Auditoría (ISA): Estas normas son emitidas por la Federación Internacional de Contadores (IFAC) y proporcionan un marco global para la práctica de la auditoría. Las ISA establecen los principios y procedimientos que los auditores deben seguir para llevar a cabo una auditoría efectiva.

- Normas de Auditoría Generalmente Aceptadas (GAAS): En Estados Unidos, las GAAS son establecidas por el Consejo de Normas de Auditoría y Aseguramiento de la Calidad (AICPA). Estas normas son similares a las ISA y proporcionan un marco para la práctica de la auditoría en ese país.

- Principios de Contabilidad Generalmente Aceptados (PCGA): Los PCGA son un conjunto de reglas y normas que rigen la contabilidad de las empresas. Los auditores deben asegurarse de que los estados financieros de la empresa se ajusten a los PCGA relevantes para su jurisdicción.

Los criterios de la auditoría financiera no son estáticos, sino que evolucionan constantemente para adaptarse a los cambios en el entorno empresarial y los riesgos financieros. Es crucial que los auditores se mantengan actualizados con las últimas normas y directrices para garantizar que sus auditorías sean completas y relevantes.

Etapas de la Auditoría Financiera

La auditoría financiera se lleva a cabo en etapas bien definidas, cada una con sus propios objetivos y procedimientos específicos. Las principales etapas de la auditoría financiera son:

Planificación de la Auditoría

La etapa de planificación es crucial para el éxito de la auditoría. En esta fase, el auditor debe:

- Establecer los objetivos de la auditoría: Definir claramente el alcance y los objetivos de la auditoría, incluyendo los estados financieros específicos que se van a auditar y el período que abarca la auditoría.

- Identificar los riesgos de auditoría: Evaluar los riesgos potenciales que podrían afectar la integridad y la confiabilidad de los estados financieros. Estos riesgos pueden ser inherentes a la empresa, al entorno empresarial o a los procesos de control interno.

- Determinar la estrategia de auditoría: Diseñar una estrategia para abordar los riesgos identificados y llevar a cabo la auditoría de forma eficiente. Esto implica determinar la naturaleza, el alcance y la oportunidad de las pruebas de auditoría.

- Acordar los términos de la auditoría con el cliente: Establecer claramente los términos de la auditoría, incluyendo las responsabilidades del auditor y del cliente, el alcance de los servicios de auditoría y los honorarios.

Ejecución de las Pruebas de Auditoría

Una vez que la auditoría está planificada, el auditor debe ejecutar las pruebas necesarias para obtener evidencia suficiente y apropiada sobre la integridad y la confiabilidad de los estados financieros. Las pruebas de auditoría pueden incluir:

- Pruebas de control interno: Evaluar la efectividad de los controles internos de la empresa para prevenir y detectar errores o fraudes. Estas pruebas pueden incluir la revisión de documentos, la observación de los procesos y la realización de entrevistas con el personal.

- Pruebas sustantivas: Obtener evidencia sobre la razonabilidad de los saldos de las cuentas de los estados financieros. Estas pruebas pueden incluir la verificación de transacciones, la conciliación de saldos y la realización de análisis de datos.

- Pruebas de procedimientos analíticos: Utilizar técnicas estadísticas y de análisis para identificar posibles errores o inconsistencias en los estados financieros. Estas pruebas pueden incluir la comparación de los datos financieros con los datos del año anterior o con los datos de la industria.

Evaluación de la Evidencia de Auditoría

Después de ejecutar las pruebas de auditoría, el auditor debe evaluar la evidencia obtenida para determinar si es suficiente y apropiada para formar una opinión sobre la integridad y la confiabilidad de los estados financieros. Esta evaluación implica:

- Evaluar la calidad de la evidencia: Determinar si la evidencia es confiable, relevante y suficiente para apoyar las conclusiones de la auditoría.

- Identificar las áreas problemáticas: Identificar las áreas donde la evidencia es insuficiente o no es concluyente. Estas áreas pueden requerir pruebas adicionales o ajustes en los estados financieros.

- Considerar los riesgos de auditoría: Evaluar si los riesgos identificados en la etapa de planificación se han materializado y cómo han afectado la integridad de los estados financieros.

Emisión de la Opinión de Auditoría

La etapa final de la auditoría financiera es la emisión de la opinión del auditor sobre los estados financieros. La opinión del auditor se expresa en un informe de auditoría que se adjunta a los estados financieros auditados. El auditor puede emitir una de las siguientes opiniones:

- Opinión sin salvedades: El auditor considera que los estados financieros presentan razonablemente la situación financiera de la empresa, de acuerdo con los PCGA.

- Opinión con salvedades: El auditor considera que los estados financieros presentan razonablemente la situación financiera de la empresa, excepto por un asunto específico que se detalla en el informe de auditoría.

- Opinión adversa: El auditor considera que los estados financieros no presentan razonablemente la situación financiera de la empresa, debido a un asunto específico que se detalla en el informe de auditoría.

- Abstención de opinión: El auditor no puede emitir una opinión sobre los estados financieros, debido a limitaciones en el alcance de la auditoría o a la falta de evidencia suficiente.

Criterios de Auditoría y el Control Interno

El control interno es un elemento fundamental en la auditoría financiera. Los auditores evalúan los sistemas de control interno de la empresa para determinar su efectividad en la prevención y detección de errores o fraudes. Un sistema de control interno robusto ayuda a garantizar la integridad y la confiabilidad de los estados financieros. Los criterios de la auditoría financiera incluyen la evaluación de los siguientes aspectos del control interno:

- Ambiente de control: La cultura ética y la integridad de la empresa, así como la actitud de la administración hacia el control interno.

- Evaluación de riesgos: La capacidad de la empresa para identificar y evaluar los riesgos que podrían afectar la integridad de los estados financieros.

- Actividades de control: Los procesos y procedimientos que la empresa utiliza para mitigar los riesgos identificados. Estas actividades pueden incluir la autorización de transacciones, la segregación de funciones y la reconciliación de saldos.

- Información y comunicación: La capacidad de la empresa para comunicar información relevante sobre el control interno a los empleados y a la administración.

- Supervisión: Los procesos de supervisión que la empresa utiliza para evaluar la efectividad del control interno.

Los auditores pueden utilizar diferentes técnicas para evaluar el control interno, como la revisión de documentos, la observación de los procesos, la realización de entrevistas con el personal y la realización de pruebas de control.

Aspectos Clave de la Auditoría Financiera

Además de los criterios generales de la auditoría financiera, existen varios aspectos clave que los auditores deben considerar para llevar a cabo una auditoría efectiva:

Riesgos de Auditoría

Los riesgos de auditoría son los riesgos potenciales que podrían afectar la integridad y la confiabilidad de los estados financieros. Los auditores deben identificar, evaluar y mitigar los riesgos de auditoría para garantizar la calidad de la auditoría. Algunos ejemplos de riesgos de auditoría incluyen:

- Riesgos inherentes: Riesgos que surgen de la naturaleza del negocio de la empresa o de su entorno empresarial. Por ejemplo, una empresa que opera en un sector altamente regulado puede estar sujeta a riesgos inherentes más altos que una empresa que opera en un sector menos regulado.

- Riesgos de control: Riesgos que surgen de la falta de efectividad de los controles internos de la empresa. Por ejemplo, si una empresa no tiene un control interno adecuado para la autorización de transacciones, puede estar sujeta a un riesgo de control más alto.

- Riesgos de detección: Riesgos que surgen de la incapacidad del auditor para detectar errores o fraudes. Por ejemplo, si el auditor no realiza las pruebas de auditoría adecuadas, puede estar sujeta a un riesgo de detección más alto.

Fraude

El fraude es una amenaza importante para la integridad de los estados financieros. Los auditores deben ser conscientes del riesgo de fraude y deben tomar medidas para detectarlo y prevenirlo. Los auditores deben evaluar los riesgos de fraude, realizar pruebas específicas para detectar el fraude y comunicar sus hallazgos a la administración.

Errores

Los errores pueden ocurrir en los estados financieros debido a descuidos, malentendidos o errores de cálculo. Los auditores deben identificar y corregir los errores para garantizar la integridad de los estados financieros. Los auditores deben realizar pruebas de auditoría específicas para detectar errores y deben comunicar sus hallazgos a la administración.

Opinión del Auditor

La opinión del auditor es la conclusión del auditor sobre la integridad y la confiabilidad de los estados financieros. La opinión del auditor se expresa en un informe de auditoría que se adjunta a los estados financieros auditados. El auditor puede emitir una de las siguientes opiniones:

- Opinión sin salvedades: El auditor considera que los estados financieros presentan razonablemente la situación financiera de la empresa, de acuerdo con los PCGA.

- Opinión con salvedades: El auditor considera que los estados financieros presentan razonablemente la situación financiera de la empresa, excepto por un asunto específico que se detalla en el informe de auditoría.

- Opinión adversa: El auditor considera que los estados financieros no presentan razonablemente la situación financiera de la empresa, debido a un asunto específico que se detalla en el informe de auditoría.

- Abstención de opinión: El auditor no puede emitir una opinión sobre los estados financieros, debido a limitaciones en el alcance de la auditoría o a la falta de evidencia suficiente.

Importancia de la Auditoría Financiera

La auditoría financiera juega un papel crucial en la economía y en la confianza del mercado. Algunos de los beneficios clave de la auditoría financiera incluyen:

- Mejora de la calidad de la información financiera: La auditoría financiera ayuda a garantizar que los estados financieros sean precisos, confiables y transparentes. Esto aumenta la confianza de los usuarios de la información financiera, como los inversores, los acreedores y los reguladores.

- Detección de errores y fraudes: La auditoría financiera ayuda a detectar errores y fraudes que podrían pasar desapercibidos en los estados financieros. Esto ayuda a proteger a los inversores, a los acreedores y a la empresa de pérdidas financieras.

- Mejora del control interno: La auditoría financiera ayuda a mejorar el control interno de la empresa. Esto reduce el riesgo de errores y fraudes y mejora la eficiencia de las operaciones de la empresa.

- Cumplimiento de las normas legales y regulatorias: La auditoría financiera ayuda a las empresas a cumplir con las normas legales y regulatorias aplicables a la presentación de informes financieros. Esto reduce el riesgo de sanciones y multas.

- Aumento de la confianza de los inversores: Una auditoría financiera independiente aumenta la confianza de los inversores en la empresa. Esto puede ayudar a la empresa a obtener financiamiento más fácilmente y a un costo menor.

Los criterios de la auditoría financiera son esenciales para garantizar la integridad y la confiabilidad de los estados financieros de una empresa. Estos criterios proporcionan un marco para la práctica de la auditoría, asegurando que los auditores sean independientes, objetivos y profesionales en su trabajo. La aplicación de estos criterios en las diferentes etapas de la auditoría financiera, desde la planificación hasta la emisión de la opinión, es crucial para la calidad de la auditoría y para la confianza del mercado. La auditoría financiera es un proceso complejo que requiere experiencia, conocimiento y juicio profesional. Los auditores deben estar actualizados con las últimas normas y directrices para garantizar que sus auditorías sean completas y relevantes. Los criterios de la auditoría financiera juegan un papel fundamental en la economía y en la confianza del mercado, contribuyendo a la integridad financiera y al crecimiento económico sostenible.

Sobre la Auditoría Financiera

¿Qué es una auditoría financiera?

Una auditoría financiera es un proceso independiente y objetivo que examina los estados financieros de una empresa para determinar si presentan razonablemente la situación financiera de la empresa, de acuerdo con los principios de contabilidad generalmente aceptados (PCGA). Los auditores utilizan criterios específicos para evaluar la integridad y la confiabilidad de los estados financieros, identificar posibles errores o fraudes y emitir una opinión profesional sobre su fiabilidad.

¿Quiénes realizan las auditorías financieras?

Las auditorías financieras son realizadas por auditores independientes y cualificados, que pueden ser contadores públicos certificados (CPC) o auditores internos. Los auditores independientes son contratados por la empresa para realizar la auditoría, mientras que los auditores internos son empleados por la empresa para realizar auditorías internas.

¿Por qué son importantes las auditorías financieras?

Las auditorías financieras son importantes para garantizar la integridad y la confiabilidad de los estados financieros de una empresa. Esto aumenta la confianza de los usuarios de la información financiera, como los inversores, los acreedores y los reguladores. Además, las auditorías financieras ayudan a detectar errores y fraudes, mejorar el control interno y cumplir con las normas legales y regulatorias.

¿Qué es un informe de auditoría?

Un informe de auditoría es un documento que se adjunta a los estados financieros auditados. El informe de auditoría contiene la opinión del auditor sobre la integridad y la confiabilidad de los estados financieros. El auditor puede emitir una de las siguientes opiniones:

- Opinión sin salvedades: El auditor considera que los estados financieros presentan razonablemente la situación financiera de la empresa, de acuerdo con los PCGA.

- Opinión con salvedades: El auditor considera que los estados financieros presentan razonablemente la situación financiera de la empresa, excepto por un asunto específico que se detalla en el informe de auditoría.

- Opinión adversa: El auditor considera que los estados financieros no presentan razonablemente la situación financiera de la empresa, debido a un asunto específico que se detalla en el informe de auditoría.

- Abstención de opinión: El auditor no puede emitir una opinión sobre los estados financieros, debido a limitaciones en el alcance de la auditoría o a la falta de evidencia suficiente.

¿Cómo se pueden identificar los riesgos de auditoría?

Los riesgos de auditoría se pueden identificar a través de una variedad de métodos, incluyendo:

- Revisión de la información financiera de la empresa: Los auditores pueden identificar riesgos de auditoría al revisar los estados financieros de la empresa, los informes de gestión y los datos financieros históricos.

- Evaluación del entorno empresarial: Los auditores pueden identificar riesgos de auditoría al evaluar el entorno empresarial de la empresa, incluyendo la industria en la que opera, la competencia y la regulación.

- Evaluación del control interno: Los auditores pueden identificar riesgos de auditoría al evaluar el control interno de la empresa, incluyendo la gestión de riesgos, la autorización de transacciones y la segregación de funciones.

- Análisis de datos: Los auditores pueden identificar riesgos de auditoría al analizar los datos financieros y operativos de la empresa, utilizando técnicas estadísticas y de análisis.

¿Qué es el control interno?

El control interno es un conjunto de procesos, políticas y procedimientos que una empresa utiliza para garantizar la integridad y la confiabilidad de su información financiera y para prevenir y detectar errores o fraudes. Los auditores evalúan el control interno de la empresa para determinar su efectividad en la protección de los activos de la empresa, la prevención de errores y fraudes y la garantía de la exactitud de los estados financieros.

¿Qué es el fraude financiero?

El fraude financiero es un acto intencional que involucra la presentación de información financiera falsa o engañosa para obtener un beneficio financiero o evitar una pérdida financiera. Los auditores deben ser conscientes del riesgo de fraude financiero y deben tomar medidas para detectarlo y prevenirlo.

¿Qué es una opinión con salvedades?

Una opinión con salvedades es una opinión de auditoría que indica que los estados financieros presentan razonablemente la situación financiera de la empresa, excepto por un asunto específico que se detalla en el informe de auditoría. Este asunto puede ser un error o una falta de información que no es material, pero que es lo suficientemente importante como para que el auditor no pueda emitir una opinión sin salvedades.

¿Qué es una opinión adversa?

Una opinión adversa es una opinión de auditoría que indica que los estados financieros no presentan razonablemente la situación financiera de la empresa, debido a un asunto específico que se detalla en el informe de auditoría. Este asunto es material y afecta la integridad de los estados financieros.

¿Qué es una abstención de opinión?

Una abstención de opinión es una opinión de auditoría que indica que el auditor no puede emitir una opinión sobre los estados financieros, debido a limitaciones en el alcance de la auditoría o a la falta de evidencia suficiente. Esto puede ocurrir si el auditor no tiene acceso a toda la información necesaria o si la información disponible es insuficiente para formar una opinión.

La auditoría financiera es un proceso esencial para garantizar la integridad y la confiabilidad de la información financiera de una empresa. Los criterios de la auditoría financiera proporcionan un marco para la práctica de la auditoría, asegurando que los auditores sean independientes, objetivos y profesionales en su trabajo. La aplicación de estos criterios en las diferentes etapas de la auditoría financiera, desde la planificación hasta la emisión de la opinión, es crucial para la calidad de la auditoría y para la confianza del mercado.

Artículos Relacionados