En el sector financiero, la confianza es un activo invaluable. Los bancos, como instituciones que custodian el dinero de sus clientes, deben operar con la máxima seguridad y transparencia. Para lograr esto, el control interno juega un papel crucial. Este sistema de políticas, procedimientos y controles garantiza la integridad de las operaciones, la protección de los activos, la exactitud de los registros financieros y el cumplimiento de las leyes y regulaciones.

En este artículo, exploraremos a fondo el control interno en los bancos, desde sus fundamentos hasta su aplicación práctica, incluyendo la importancia de la auditoría como herramienta de verificación y mejora. Abordaremos temas como los riesgos específicos que enfrentan las instituciones bancarias, las diferentes áreas de control interno y las mejores prácticas para su implementación.

- Fundamentos del Control Interno en Bancos

- Áreas Claves del Control Interno Bancario

- La Importancia de la Auditoría en el Control Interno Bancario

- Implementación del Control Interno en los Bancos

- Beneficios del Control Interno en los Bancos

-

- ¿Cuáles son los riesgos más comunes que enfrentan los bancos?

- ¿Cómo se puede evaluar la eficacia del control interno en un banco?

- ¿Qué medidas se pueden tomar para mejorar el control interno en un banco?

- ¿Cuál es la importancia de la auditoría interna en el control interno bancario?

- ¿Cómo se puede garantizar la participación de todos los empleados en el sistema de control interno?

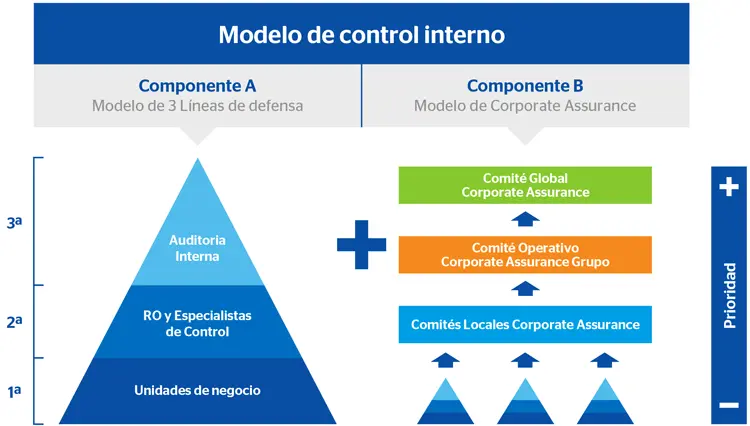

Fundamentos del Control Interno en Bancos

El control interno en los bancos se basa en cinco principios clave establecidos por el Comité de Organización de Patrocinadores de la Comisión de Control de Auditoría (COSO):

- Entorno de Control: Establece la base para el sistema de control interno, incluyendo la ética, los valores, la integridad y la competencia del personal.

- Evaluación de Riesgos: Identifica y analiza los riesgos potenciales que pueden afectar a la entidad, incluyendo riesgos financieros, operativos, legales y de reputación.

- Actividades de Control: Implementa políticas, procedimientos y controles para mitigar los riesgos identificados, asegurando la seguridad de los activos, la exactitud de los registros financieros y el cumplimiento de las leyes y regulaciones.

- Información y Comunicación: Garantiza la comunicación efectiva de la información relevante sobre el control interno a todos los niveles de la organización.

- Monitoreo: Evalúa la eficacia del sistema de control interno de forma continua, realizando ajustes y mejoras cuando sea necesario.

Estos principios se aplican a todas las áreas de operación de un banco, desde la gestión de riesgos y la administración de activos hasta las operaciones de crédito, las transacciones de pago y la gestión de la información.

Áreas Claves del Control Interno Bancario

Control de Riesgos

Los bancos enfrentan una amplia gama de riesgos, incluyendo:

- Riesgo de Crédito: Posibilidad de que los deudores no cumplan con sus obligaciones de pago.

- Riesgo de Mercado: Pérdidas potenciales debido a fluctuaciones en los mercados financieros.

- Riesgo Operativo: Pérdidas resultantes de errores humanos, fallas en los sistemas o fraudes.

- Riesgo Legal y Regulatorio: Pérdidas por incumplimiento de las leyes y regulaciones.

- Riesgo de Reputación: Daño a la imagen del banco por eventos negativos.

El control interno debe establecer mecanismos para identificar, analizar y mitigar estos riesgos. Esto incluye la evaluación de la solvencia de los clientes, la gestión de la exposición a los mercados financieros, la implementación de controles internos para prevenir errores y fraudes, y el cumplimiento de las leyes y regulaciones.

Control de Activos

Los bancos custodian grandes cantidades de activos, incluyendo efectivo, valores, bienes inmuebles y activos digitales. El control interno debe garantizar la seguridad de estos activos, incluyendo:

- Control Físico: Medidas de seguridad para proteger los activos, como cámaras de vigilancia, sistemas de alarma y personal de seguridad.

- Control de Acceso: Limitar el acceso a los activos solo a personal autorizado.

- Control de Inventario: Mantener registros precisos de los activos y realizar conteos periódicos para verificar su existencia.

- Control de Disposición: Procedimientos para la venta, eliminación o transferencia de activos, asegurando la autorización adecuada y el registro de las transacciones.

Control de Operaciones

Las operaciones bancarias incluyen una amplia gama de actividades, como la apertura de cuentas, la gestión de transacciones, el procesamiento de pagos, la concesión de préstamos y la administración de inversiones. El control interno debe garantizar la eficiencia, la precisión y la seguridad de estas operaciones. Esto incluye:

- Separación de Deberes: Asignar diferentes responsabilidades a diferentes personas para minimizar el riesgo de fraude o errores.

- Autorización y Aprobación: Establecer niveles de autorización para las transacciones, asegurando que solo el personal autorizado puede realizarlas.

- Reconciliación: Comparar los registros internos con los registros externos para detectar discrepancias y errores.

- Control de Calidad: Establecer procedimientos para verificar la exactitud y la integridad de las operaciones.

Control de Información Financiera

El control interno debe garantizar la exactitud, la integridad y la confiabilidad de la información financiera del banco. Esto incluye:

- Control de Documentación: Mantener registros precisos de las transacciones y las operaciones.

- Control de Procesamiento de Datos: Asegurar la integridad y la exactitud de los datos utilizados en los sistemas financieros.

- Control de Informes: Establecer procedimientos para la preparación y la revisión de los estados financieros.

- Control de Auditoría Interna: Realizar auditorías internas periódicas para evaluar la eficacia del control interno y detectar posibles errores o fraudes.

La Importancia de la Auditoría en el Control Interno Bancario

La auditoría es una herramienta esencial para evaluar la eficacia del control interno en los bancos. Los auditores, tanto internos como externos, desempeñan un papel crucial en la verificación de la integridad de los sistemas de control, la detección de posibles debilidades y la recomendación de mejoras.

Las auditorías de control interno en los bancos pueden incluir:

- Auditoría de Riesgos: Evaluación de la gestión de riesgos del banco, incluyendo la identificación, la evaluación y la mitigación de los riesgos.

- Auditoría de Activos: Verificación de la seguridad de los activos, incluyendo los controles físicos, de acceso y de inventario.

- Auditoría de Operaciones: Evaluación de la eficiencia, la precisión y la seguridad de las operaciones bancarias, incluyendo la separación de deberes, la autorización y la reconciliación.

- Auditoría de Información Financiera: Verificación de la exactitud, la integridad y la confiabilidad de la información financiera del banco, incluyendo los registros, los datos y los informes financieros.

Las auditorías de control interno ayudan a los bancos a:

- Mejorar la eficacia del control interno: Identificar y corregir las debilidades en los sistemas de control.

- Reducir el riesgo de errores y fraudes: Detectar posibles problemas antes de que se conviertan en eventos graves.

- Mejorar la seguridad de los activos: Garantizar la protección de los activos del banco.

- Aumentar la confianza de los clientes: Demostrar la solidez del control interno y la seguridad de las operaciones del banco.

- Cumplir con las leyes y regulaciones: Asegurar que el banco cumple con los requisitos legales y regulatorios.

Implementación del Control Interno en los Bancos

La implementación exitosa del control interno en los bancos requiere un enfoque estratégico y sistemático. Algunos pasos importantes incluyen:

- Establecer un marco de control interno: Definir las políticas, los procedimientos y los controles que se aplicarán en todas las áreas de operación del banco.

- Identificar y evaluar los riesgos: Realizar una evaluación completa de los riesgos que enfrenta el banco y determinar su impacto potencial.

- Diseñar e implementar controles: Desarrollar e implementar controles específicos para mitigar los riesgos identificados.

- Comunicar el control interno: Comunicar las políticas, los procedimientos y los controles a todos los empleados del banco.

- Monitorear y evaluar el control interno: Realizar evaluaciones periódicas del control interno para verificar su eficacia y realizar ajustes cuando sea necesario.

La implementación del control interno requiere la participación de todos los niveles de la organización, desde la alta dirección hasta los empleados de primera línea. Es esencial que todos los empleados comprendan su papel en el sistema de control interno y estén comprometidos con su aplicación.

Beneficios del Control Interno en los Bancos

Un sistema de control interno eficaz aporta numerosos beneficios a los bancos, incluyendo:

- Mayor seguridad y protección de los activos: Reduce el riesgo de robos, fraudes y pérdidas financieras.

- Mejor gestión de riesgos: Identifica y mitiga los riesgos potenciales, mejorando la capacidad del banco para tomar decisiones informadas.

- Mayor eficiencia operativa: Optimiza los procesos, reduce los errores y mejora la productividad.

- Información financiera más confiable: Aumenta la exactitud, la integridad y la confiabilidad de la información financiera del banco.

- Cumplimiento de las leyes y regulaciones: Reduce el riesgo de sanciones y multas por incumplimiento.

- Mayor confianza de los clientes: Demuestra la solidez del banco y la seguridad de sus operaciones.

- Mejora la reputación del banco: Fortalece la imagen del banco como una institución confiable y responsable.

El control interno es un pilar fundamental para la seguridad y la confianza en los bancos. Un sistema de control interno eficaz garantiza la integridad de las operaciones, la protección de los activos, la exactitud de los registros financieros y el cumplimiento de las leyes y regulaciones.

La auditoría juega un papel crucial en la evaluación de la eficacia del control interno, permitiendo identificar posibles debilidades y recomendar mejoras. La implementación exitosa del control interno requiere un enfoque estratégico y sistemático, la participación de todos los niveles de la organización y un compromiso continuo con la mejora.

Los beneficios del control interno son numerosos, incluyendo mayor seguridad, mejor gestión de riesgos, mayor eficiencia operativa, información financiera más confiable, cumplimiento de las leyes y regulaciones, mayor confianza de los clientes y mejora de la reputación del banco.

¿Cuáles son los riesgos más comunes que enfrentan los bancos?

Los bancos enfrentan una amplia gama de riesgos, incluyendo riesgo de crédito, riesgo de mercado, riesgo operativo, riesgo legal y regulatorio, y riesgo de reputación.

¿Cómo se puede evaluar la eficacia del control interno en un banco?

La eficacia del control interno se puede evaluar mediante auditorías internas y externas, que incluyen la revisión de los sistemas de control, la evaluación de los riesgos y la detección de posibles debilidades.

¿Qué medidas se pueden tomar para mejorar el control interno en un banco?

Las medidas para mejorar el control interno incluyen la implementación de políticas y procedimientos más robustos, la capacitación del personal, la separación de deberes, la autorización y la aprobación de las transacciones, la reconciliación de los registros y la realización de auditorías periódicas.

¿Cuál es la importancia de la auditoría interna en el control interno bancario?

La auditoría interna juega un papel crucial en la evaluación de la eficacia del control interno, la detección de posibles errores o fraudes y la recomendación de mejoras.

¿Cómo se puede garantizar la participación de todos los empleados en el sistema de control interno?

Se puede garantizar la participación de todos los empleados mediante la comunicación clara de las políticas y los procedimientos, la capacitación del personal, la creación de un ambiente de trabajo que fomente la integridad y la responsabilidad, y el establecimiento de canales de comunicación efectivos para que los empleados puedan reportar cualquier irregularidad.

Artículos Relacionados