En el entorno empresarial, la información financiera juega un papel crucial. Es la base para la toma de decisiones, la atracción de inversiones y la transparencia ante stakeholders. Para garantizar la veracidad y confiabilidad de esta información, surge la figura del aseguramiento en auditoría.

Este artículo profundiza en el concepto de aseguramiento en auditoría, investigando su significado, alcance, objetivos y tipos. Además, se analizarán los beneficios que aporta a las empresas y los profesionales que participan en este proceso.

¿Qué es el Aseguramiento en Auditoría?

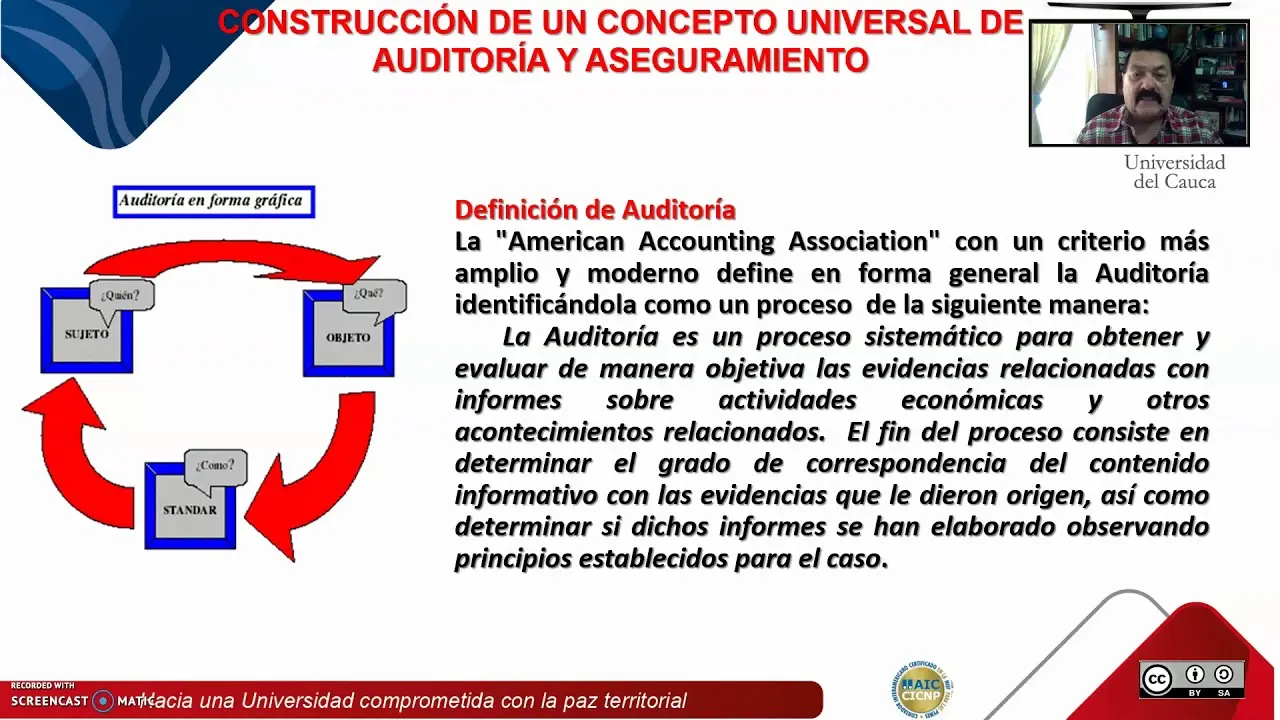

El aseguramiento en auditoría es un proceso independiente y objetivo que busca proporcionar una opinión sobre la fiabilidad y razonabilidad de la información financiera de una entidad. En términos simples, se trata de una evaluación exhaustiva que busca determinar si la información financiera refleja la realidad económica de la empresa.

Este proceso es llevado a cabo por auditores independientes, profesionales con formación y experiencia en el campo de la contabilidad y la auditoría. Los auditores se basan en normas y estándares internacionales para realizar su trabajo, asegurando un enfoque consistente y riguroso.

Objetivos del Aseguramiento

Los objetivos principales del aseguramiento en auditoría son:

- Verificar la exactitud y precisión de la información financiera.

- Determinar la conformidad con las normas contables y legales aplicables.

- Identificar y evaluar los riesgos que puedan afectar la información financiera.

- Emitir una opinión independiente sobre la razonabilidad de la información financiera.

- Mejorar la calidad de la información financiera y la transparencia de la entidad.

Tipos de Aseguramiento en Auditoría

El aseguramiento en auditoría se puede clasificar en diferentes tipos, dependiendo del alcance y enfoque del proceso. Los tipos más comunes son:

Auditoría de Estados Financieros

Es el tipo de aseguramiento más común y abarca la revisión completa de los estados financieros de una entidad. El objetivo es determinar si los estados financieros presentan una imagen fiel de la situación financiera, el rendimiento y los flujos de efectivo de la empresa.

Auditoría de Control Interno

Se centra en la evaluación del sistema de control interno de una entidad. El objetivo es determinar si los controles internos son adecuados para prevenir y detectar errores o fraudes en la información financiera.

Revisión Limitada de Estados Financieros

Es una revisión menos exhaustiva que la auditoría de estados financieros. Se basa en pruebas selectivas y proporciona un nivel de seguridad menor. Es una opción viable para empresas con menor complejidad o cuando el riesgo de errores o fraudes es menor.

Aseguramiento sobre Otros Tipos de Información

El aseguramiento en auditoría no se limita a la información financiera. También puede aplicarse a otros tipos de información, como:

- Informes de sostenibilidad

- Informes de cumplimiento

- Informes de riesgos

- Informes de gobernanza corporativa

Beneficios del Aseguramiento en Auditoría

Los beneficios del aseguramiento en auditoría son múltiples y se extienden a todos los stakeholders de una entidad. Entre los principales beneficios se encuentran:

- Mayor confianza en la información financiera, tanto para la gerencia como para los inversores, acreedores y otros stakeholders.

- Reducción del riesgo de errores o fraudes en la información financiera.

- Mejora de la calidad de la información financiera y la transparencia de la entidad.

- Cumplimiento de las normas contables y legales aplicables.

- Mejor acceso al financiamiento, ya que los inversores y acreedores confían en la información financiera auditada.

- Protección de la reputación de la empresa ante posibles escándalos o fraudes.

El Rol de los Auditores

Los auditores independientes desempeñan un papel crucial en el aseguramiento en auditoría. Son profesionales con formación y experiencia en contabilidad, auditoría y control interno. Su objetivo es proporcionar una opinión independiente y objetiva sobre la información financiera de una entidad.

Los auditores deben seguir las normas y estándares internacionales de auditoría, lo que garantiza la calidad y consistencia del proceso. Además, deben ser independientes de la entidad auditada, evitando cualquier conflicto de intereses.

Consultas Habituales

¿Qué es una opinión de auditoría?

Una opinión de auditoría es la declaración que emite el auditor al finalizar el proceso de aseguramiento. En ella, el auditor expresa su opinión sobre la razonabilidad de la información financiera. Las opiniones de auditoría pueden ser:

- Opinión sin salvedades: Indica que la información financiera está libre de errores o distorsiones materiales.

- Opinión con salvedades: Indica que la información financiera presenta algunos errores o distorsiones materiales, pero no son lo suficientemente importantes como para afectar la razonabilidad de los estados financieros en su conjunto.

- Opinión adversa: Indica que la información financiera presenta errores o distorsiones materiales que afectan la razonabilidad de los estados financieros en su conjunto.

- Abstención de opinión: Indica que el auditor no pudo obtener suficiente evidencia para formar una opinión sobre la razonabilidad de la información financiera.

¿Cómo se elige un auditor?

La elección del auditor depende de la entidad auditada. En algunos casos, la elección puede ser realizada por la gerencia de la entidad, mientras que en otros casos puede ser realizada por un comité de auditoría independiente. Es importante que el auditor sea independiente y tenga la experiencia y competencia necesarias para realizar la auditoría.

¿Cuánto cuesta una auditoría?

El costo de una auditoría depende de varios factores, como el tamaño y complejidad de la entidad auditada, el alcance de la auditoría y la experiencia del auditor. Es importante obtener cotizaciones de diferentes auditores antes de tomar una decisión.

El aseguramiento en auditoría es un proceso fundamental para la confianza en la información financiera. Proporciona una opinión independiente y objetiva sobre la razonabilidad de la información financiera, lo que ayuda a reducir el riesgo de errores o fraudes y mejora la transparencia de la entidad.

Los beneficios del aseguramiento en auditoría se extienden a todos los stakeholders, desde la gerencia hasta los inversores, acreedores y otros stakeholders. Es una herramienta esencial para la buena gobernanza corporativa y el desarrollo económico.

Artículos Relacionados