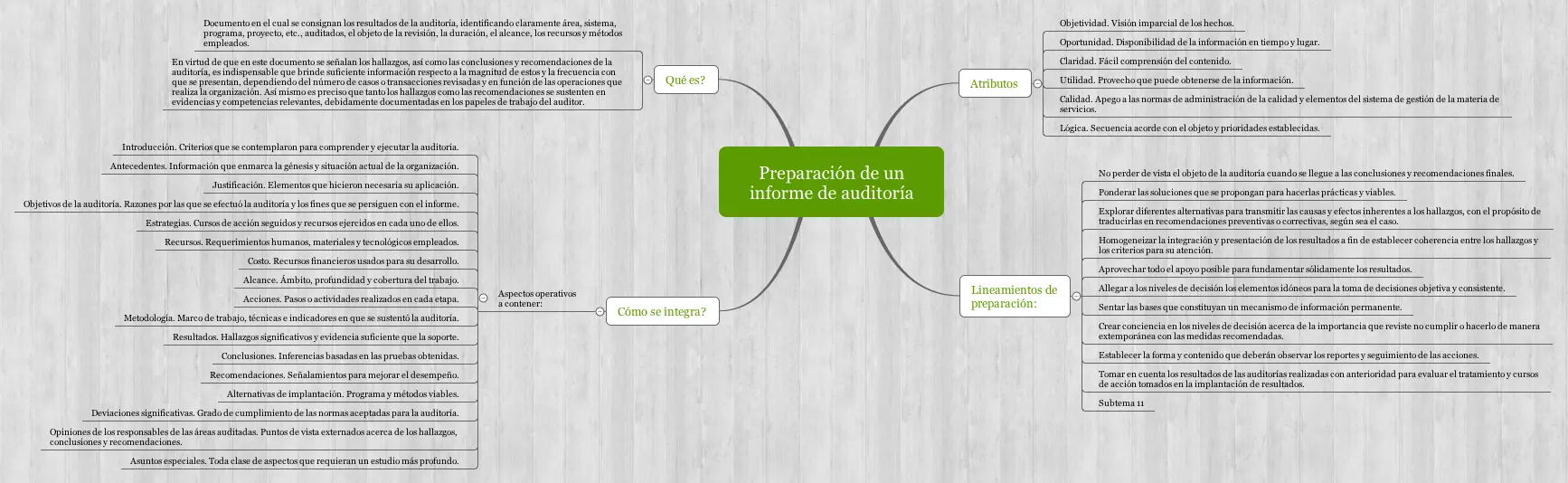

En el ámbito de la auditoría, la ponderación es una herramienta crucial que permite a los auditores evaluar de manera precisa y objetiva la importancia relativa de diferentes aspectos o ítems dentro de un proceso o sistema. Este proceso de asignación de pesos específicos a cada elemento a evaluar permite obtener una visión más completa y detallada del estado de lo auditado, facilitando la identificación de áreas de mejora y la toma de decisiones informadas.

- ¿Qué es la Ponderación en Auditoría?

- Importancia de la Ponderación en Auditoría

- Cómo Ponderar una Auditoría: Pasos y Consideraciones

- Ejemplos de Ponderación en Auditoría

- Ponderación de Pruebas en Auditoría

- Sobre la Ponderación en Auditoría

- ¿Cómo se determina el peso de cada ítem en la ponderación?

- ¿Es necesario utilizar una matriz de ponderación para la evaluación?

- ¿Cómo se pueden revisar y ajustar los pesos de la ponderación?

- ¿Qué sucede si un ítem no obtiene una calificación favorable en la evaluación?

- ¿Es la ponderación un proceso complejo y difícil de implementar?

¿Qué es la Ponderación en Auditoría?

La ponderación en auditoría es una técnica de evaluación que consiste en asignar un peso específico a cada uno de los ítems que se van a evaluar. Este peso refleja la importancia relativa de cada ítem en el contexto general de la auditoría. En otras palabras, la ponderación ayuda a determinar qué elementos son más relevantes para alcanzar los objetivos de la auditoría y, por lo tanto, requieren una mayor atención.

Un ejemplo práctico de la aplicación de la ponderación en auditoría podría ser la evaluación de la implementación de un modelo de seguridad de la información. En este caso, el auditor podría utilizar el marco COBIT 5 como referencia para identificar los puntos clave a evaluar. La ponderación se aplicaría a cada uno de estos puntos, asignando un peso mayor a aquellos que se consideran más críticos para la seguridad de la información.

Importancia de la Ponderación en Auditoría

La ponderación en auditoría juega un papel fundamental en la obtención de resultados precisos y relevantes. Algunos de los beneficios clave de utilizar la ponderación en la auditoría incluyen:

- Objetividad y transparencia: La ponderación proporciona una base objetiva para la evaluación, evitando la subjetividad en la asignación de importancia a los diferentes ítems.

- Priorización de áreas críticas: La ponderación permite identificar las áreas más relevantes para la auditoría, concentrando los esfuerzos de evaluación en los aspectos más importantes.

- Mejora de la eficiencia: Al enfocarse en los ítems más relevantes, la ponderación optimiza el tiempo y los recursos dedicados a la auditoría.

- Mayor precisión en la evaluación: La ponderación permite obtener una visión más precisa del estado de lo auditado, facilitando la identificación de áreas de mejora y la toma de decisiones informadas.

- Comunicación efectiva: La ponderación facilita la comunicación de los resultados de la auditoría a las partes interesadas, ya que proporciona una base clara para la interpretación de los hallazgos.

Cómo Ponderar una Auditoría: Pasos y Consideraciones

El proceso de ponderación de una auditoría implica una serie de pasos y consideraciones clave para garantizar su eficacia y precisión. Estos pasos se detallan a continuación:

Definición de los Objetivos de la Auditoría

El primer paso crucial es definir con claridad los objetivos de la auditoría. ¿Qué se busca evaluar? ¿Cuáles son los aspectos más relevantes a considerar? Las respuestas a estas preguntas determinarán los ítems que se incluirán en la ponderación y el enfoque general de la evaluación.

Identificación de los Ítems a Evaluar

Una vez definidos los objetivos de la auditoría, se procede a identificar los ítems específicos que se van a evaluar. Estos ítems deben ser relevantes para los objetivos de la auditoría y abarcar todos los aspectos importantes del proceso o sistema que se está auditando.

Asignación de Pesos a los Ítems

La asignación de pesos a los ítems es el corazón de la ponderación. Este proceso implica determinar la importancia relativa de cada ítem en relación con los objetivos de la auditoría. La asignación de pesos puede basarse en diferentes criterios, como:

- Impacto en el negocio: ¿Qué impacto tiene cada ítem en el funcionamiento del negocio o en la consecución de los objetivos estratégicos?

- Riesgo asociado: ¿Qué nivel de riesgo está asociado a cada ítem? Los ítems con mayor riesgo deben recibir un peso mayor.

- Complejidad: ¿Qué nivel de complejidad implica la evaluación de cada ítem? Los ítems más complejos pueden requerir un peso mayor.

- Experiencia del auditor: La experiencia del auditor puede influir en la asignación de pesos, ya que puede tener un conocimiento más profundo de la importancia relativa de los diferentes ítems.

Utilización de Matrices de Ponderación

Las matrices de ponderación son herramientas útiles para organizar la información de la ponderación y facilitar la evaluación. Estas matrices suelen incluir las siguientes columnas:

| Ítem a evaluar | Peso por actividad | Peso por factor | Valor de la ponderación | Calificación (según el grado de cumplimiento) | % de puntos obtenidos |

|---|

Cada fila de la matriz representa un ítem a evaluar, y cada columna representa un factor o criterio de evaluación. La intersección de cada fila y columna muestra el peso asignado a ese ítem en relación con ese factor.

Revisión y Ajuste de la Ponderación

Es importante revisar y ajustar la ponderación de forma periódica para asegurar que sigue siendo relevante y precisa. Los cambios en el entorno empresarial, los objetivos de la auditoría o la experiencia del auditor pueden requerir ajustes en la ponderación.

Ejemplos de Ponderación en Auditoría

Para ilustrar mejor el proceso de ponderación en auditoría, se presentan a continuación algunos ejemplos concretos de su aplicación en diferentes áreas:

Ejemplo 1: Auditoría de Seguridad de la Información

En una auditoría de seguridad de la información, el auditor puede utilizar la ponderación para evaluar la eficacia de las medidas de seguridad implementadas por una empresa. Los ítems a evaluar podrían incluir:

- Políticas de seguridad: ¿Existen políticas de seguridad claras y bien definidas? ¿Se implementan y se revisan de manera regular?

- Controles de acceso: ¿Se implementan controles de acceso adecuados para proteger la información confidencial? ¿Se monitorizan y se auditan estos controles?

- Gestión de riesgos: ¿Se identifican y se evalúan los riesgos de seguridad de la información? ¿Se implementan medidas para mitigar estos riesgos?

- Capacitación y concienciación: ¿Se capacita al personal sobre las políticas de seguridad de la información y las mejores prácticas? ¿Se promueve una cultura de seguridad entre los empleados?

El auditor asignaría un peso a cada uno de estos ítems en función de su importancia para la seguridad de la información. Por ejemplo, los controles de acceso podrían recibir un peso mayor que la capacitación, ya que representan una barrera más directa contra el acceso no autorizado a la información confidencial.

Ejemplo 2: Auditoría de Procesos de Negocio

En una auditoría de procesos de negocio, el auditor puede utilizar la ponderación para evaluar la eficiencia y la eficacia de los procesos clave de la empresa. Los ítems a evaluar podrían incluir:

- Tiempo de ciclo: ¿Cuánto tiempo se tarda en completar cada proceso? ¿Hay oportunidades para reducir el tiempo de ciclo?

- Calidad del proceso: ¿Se cumplen los requisitos de calidad para cada proceso? ¿Hay errores o defectos en el proceso?

- Costo del proceso: ¿Cuánto cuesta ejecutar cada proceso? ¿Hay oportunidades para reducir los costos del proceso?

- Cumplimiento normativo: ¿Se cumplen las normas y regulaciones aplicables a cada proceso? ¿Hay riesgos de incumplimiento?

El auditor asignaría un peso a cada uno de estos ítems en función de su importancia para el negocio. Por ejemplo, el tiempo de ciclo podría recibir un peso mayor que el cumplimiento normativo, ya que un tiempo de ciclo más corto puede tener un impacto más directo en la rentabilidad de la empresa.

Ponderación de Pruebas en Auditoría

En el contexto de la auditoría, la ponderación de pruebas se refiere a la evaluación de la calidad y la relevancia de las pruebas disponibles para apoyar las conclusiones de la auditoría. Este enfoque es particularmente útil cuando se dispone de información de diferentes fuentes independientes, y es necesario determinar la importancia relativa de cada fuente para la toma de decisiones.

La ponderación de pruebas implica considerar factores como:

- Calidad de los datos: ¿Son los datos precisos, completos y fiables?

- Coherencia de los resultados: ¿Son los resultados de diferentes fuentes de información consistentes?

- Naturaleza y gravedad de los efectos: ¿Qué impacto potencial tiene la información en la decisión de la auditoría?

- Relevancia de la información: ¿Es la información relevante para los objetivos de la auditoría?

Al ponderar las pruebas, el auditor debe proporcionar una documentación adecuada y fiable que explique la base para la asignación de pesos. Cuanto más información se proporcione, más sólida será la ponderación de las pruebas.

Sobre la Ponderación en Auditoría

¿Cómo se determina el peso de cada ítem en la ponderación?

El peso de cada ítem se determina en función de su importancia relativa en relación con los objetivos de la auditoría. Se pueden utilizar diferentes criterios para asignar pesos, como el impacto en el negocio, el riesgo asociado, la complejidad y la experiencia del auditor.

¿Es necesario utilizar una matriz de ponderación para la evaluación?

No es obligatorio utilizar una matriz de ponderación, pero es una herramienta útil para organizar la información y facilitar la evaluación. Se pueden utilizar otros métodos, como la asignación de pesos directamente a los ítems.

¿Cómo se pueden revisar y ajustar los pesos de la ponderación?

Los pesos de la ponderación se pueden revisar y ajustar de forma periódica para asegurar que siguen siendo relevantes y precisos. Los cambios en el entorno empresarial, los objetivos de la auditoría o la experiencia del auditor pueden requerir ajustes en la ponderación.

¿Qué sucede si un ítem no obtiene una calificación favorable en la evaluación?

Si un ítem no obtiene una calificación favorable en la evaluación, el auditor debe hacer recomendaciones para mejorar el proceso o sistema que se está auditando. Estas recomendaciones deben estar basadas en los hallazgos de la auditoría y deben ser específicas, medibles, alcanzables, relevantes y con plazos definidos.

¿Es la ponderación un proceso complejo y difícil de implementar?

La ponderación puede parecer compleja al principio, pero es un proceso relativamente sencillo de implementar. Con una planificación adecuada y una comprensión clara de los objetivos de la auditoría, el proceso de ponderación se puede llevar a cabo de forma eficiente y eficaz.

La ponderación es una técnica esencial en la auditoría que permite a los auditores evaluar de manera precisa y objetiva la importancia relativa de los diferentes aspectos de un proceso o sistema. Al asignar pesos específicos a cada ítem a evaluar, la ponderación facilita la identificación de áreas de mejora y la toma de decisiones informadas.

La utilización de la ponderación en la auditoría proporciona una base objetiva para la evaluación, mejora la eficiencia, aumenta la precisión de la evaluación y facilita la comunicación de los resultados de la auditoría a las partes interesadas.

Artículos Relacionados