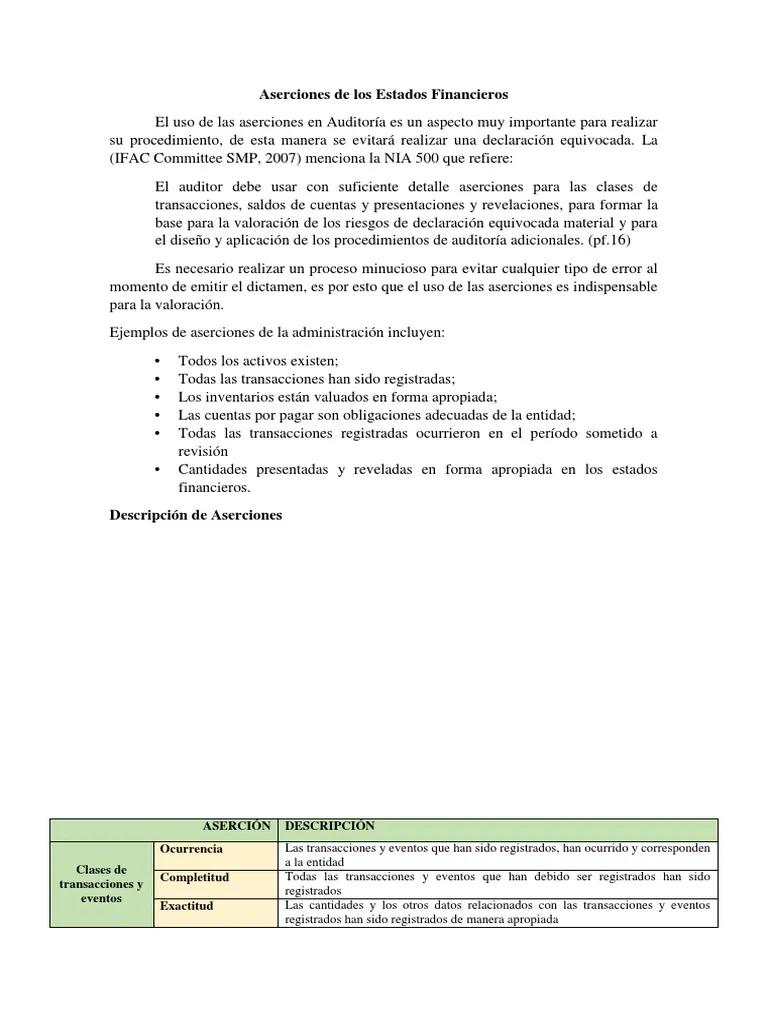

En el ámbito de la auditoría financiera, las aseveraciones son afirmaciones hechas por la administración de una empresa sobre los estados financieros. Estas aseveraciones garantizan la veracidad y precisión de la información financiera presentada. La tarea del auditor es verificar la validez de estas aseveraciones a través de una serie de procedimientos de auditoría. Una clasificación adecuada de las aseveraciones es fundamental para un proceso de auditoría efectivo, ya que permite al auditor enfocar sus esfuerzos en las áreas de mayor riesgo.

Las aseveraciones de auditoría se clasifican en dos categorías principales: aseveraciones sobre saldos y aseveraciones sobre transacciones. Estas categorías, a su vez, se dividen en subcategorías, que describen diferentes aspectos de la información financiera.

Aseveraciones sobre Saldos

Las aseveraciones sobre saldos se refieren a la existencia, derechos y obligaciones, valoración y presentación de los saldos de las cuentas en los estados financieros. Estas aseveraciones se aplican a los saldos de las cuentas al final del período contable.

Aseveraciones sobre Saldos:

- Existencia: Los activos, pasivos y patrimonio neto existen realmente en la fecha de los estados financieros. Por ejemplo, el auditor debe verificar si las cuentas por cobrar existentes en el balance son reales y no solo registros ficticios.

- Derechos y Obligaciones: La empresa tiene derechos sobre los activos y obligaciones sobre los pasivos que se presentan en los estados financieros. En el caso de un préstamo bancario, el auditor debe verificar que la empresa realmente tenga la obligación de pagar el préstamo y que no sea una obligación falsa.

- Valoración: Los activos, pasivos y patrimonio neto se valoran correctamente de acuerdo con los principios de contabilidad generalmente aceptados (PCGA). El auditor debe verificar que el valor de los activos, como el inventario, se haya calculado correctamente.

- Presentación: Los activos, pasivos y patrimonio neto se presentan correctamente en los estados financieros y se clasifican de forma adecuada. El auditor debe verificar que las cuentas se agrupen correctamente en el balance general y que se les aplique la clasificación correcta.

Aseveraciones sobre Transacciones

Las aseveraciones sobre transacciones se refieren a la ocurrencia, completitud, autorización, corte, exactitud y clasificación de las transacciones que ocurren durante el período contable. Estas aseveraciones se aplican al flujo de transacciones que afectan los estados financieros.

Aseveraciones sobre Transacciones:

- Ocurrencia: Las transacciones registradas realmente ocurrieron y están relacionadas con la empresa. El auditor debe verificar que las ventas registradas en el estado de resultados realmente se hayan producido y que no sean transacciones ficticias.

- Completitud: Todas las transacciones que deberían haberse registrado realmente se registraron. El auditor debe verificar si se han omitido transacciones relevantes, como compras de inventario, en los registros contables.

- Autorización: Las transacciones se autorizaron adecuadamente de acuerdo con las políticas de la empresa. El auditor debe verificar que las transacciones se hayan aprobado por los niveles de autoridad adecuados, como los gerentes o el consejo de administración.

- Corte: Las transacciones se registraron en el período contable correcto. El auditor debe verificar que las ventas se hayan registrado en el período en el que se realizaron y no en un período anterior o posterior.

- Exactitud: Las transacciones se registraron correctamente en cuanto a su monto y descripción. El auditor debe verificar que los montos de las ventas sean correctos y que las descripciones de las transacciones sean precisas.

- Clasificación: Las transacciones se clasificaron correctamente en las cuentas adecuadas. El auditor debe verificar que las ventas se hayan clasificado correctamente en las cuentas de ingresos y que las compras se hayan clasificado correctamente en las cuentas de gastos.

Relación entre Aseveraciones y Procedimientos de Auditoría

La clasificación de las aseveraciones es crucial para el diseño y ejecución de los procedimientos de auditoría. El auditor debe diseñar procedimientos específicos para verificar cada aseveración. Por ejemplo, para verificar la aseveración de existencia de las cuentas por cobrar, el auditor puede realizar un procedimiento de confirmación enviando cartas a los clientes para verificar el saldo de sus cuentas. Para verificar la aseveración de exactitud de las ventas, el auditor puede realizar una revisión analítica comparando las ventas actuales con las ventas del período anterior.

La selección de los procedimientos de auditoría depende de la naturaleza de la aseveración, el riesgo asociado con la aseveración y la evidencia disponible. La evidencia de auditoría debe ser suficiente y apropiada para apoyar la opinión del auditor sobre los estados financieros.

Importancia de las Aseveraciones en la Auditoría

Las aseveraciones de auditoría son fundamentales para la calidad de la auditoría financiera. Permiten al auditor enfocar sus esfuerzos en las áreas de mayor riesgo y asegurar la validez de la información financiera. Una buena clasificación de las aseveraciones permite al auditor:

- Identificar las áreas de mayor riesgo : Las aseveraciones más propensas a errores o fraudes requieren una mayor atención del auditor.

- Diseñar procedimientos de auditoría específicos : Los procedimientos de auditoría deben estar diseñados para verificar cada aseveración.

- Obtener evidencia de auditoría suficiente y apropiada : La evidencia debe apoyar la opinión del auditor sobre los estados financieros.

- Mejorar la calidad de la auditoría : Una clasificación adecuada de las aseveraciones permite al auditor realizar una auditoría más eficiente y efectiva.

Consultas Habituales

¿Qué son las aseveraciones de auditoría?

Las aseveraciones de auditoría son afirmaciones hechas por la administración de una empresa sobre los estados financieros. Estas aseveraciones garantizan la veracidad y precisión de la información financiera presentada.

¿Cuáles son los tipos de aseveraciones de auditoría?

Las aseveraciones de auditoría se clasifican en dos categorías principales: aseveraciones sobre saldos y aseveraciones sobre transacciones.

¿Cómo se relacionan las aseveraciones con los procedimientos de auditoría?

La clasificación de las aseveraciones es crucial para el diseño y ejecución de los procedimientos de auditoría. El auditor debe diseñar procedimientos específicos para verificar cada aseveración.

¿Por qué son importantes las aseveraciones de auditoría?

Las aseveraciones de auditoría son fundamentales para la calidad de la auditoría financiera. Permiten al auditor enfocar sus esfuerzos en las áreas de mayor riesgo y asegurar la validez de la información financiera.

¿Cómo se utiliza la clasificación de las aseveraciones en la práctica?

Los auditores utilizan la clasificación de las aseveraciones para planificar sus auditorías, identificar los riesgos más importantes y determinar los procedimientos de auditoría adecuados. Esta clasificación también ayuda a los auditores a documentar su trabajo y a comunicar sus hallazgos a los interesados.

La clasificación de las aseveraciones de auditoría es un paso fundamental en el proceso de auditoría financiera. Permite al auditor enfocar sus esfuerzos en las áreas de mayor riesgo y asegurar la validez de la información financiera. Una clasificación adecuada de las aseveraciones permite al auditor realizar una auditoría más eficiente y efectiva, lo que contribuye a la calidad de la información financiera y la confianza en los estados financieros.

Artículos Relacionados