En el dinámico entorno empresarial, la gestión eficiente del inventario es fundamental para el éxito. Un aspecto crucial de esta gestión es el ciclo de inventarios, que se refiere a la parte del inventario total que está disponible para satisfacer la demanda habitual. Este artículo profundiza en el ciclo de inventarios, su importancia, las mejores prácticas para su gestión y la auditoría como herramienta esencial para garantizar su precisión y eficiencia.

- ¿Qué es el Ciclo de Inventarios?

- Auditoría del Ciclo de Inventarios: Una Herramienta Esencial

- Técnicas de Auditoría del Ciclo de Inventarios

- Beneficios de la Auditoría del Ciclo de Inventarios

- Herramientas para la Auditoría del Ciclo de Inventarios

- Ejemplos de Auditorías del Ciclo de Inventarios

- Consultas Habituales

- ¿Con qué frecuencia se deben realizar las auditorías del ciclo de inventario?

- ¿Quién debe realizar las auditorías del ciclo de inventario?

- ¿Qué información se necesita para realizar una auditoría del ciclo de inventario?

- ¿Cuáles son los principales riesgos asociados con la gestión del inventario?

- ¿Cómo se puede mejorar la gestión del inventario?

¿Qué es el Ciclo de Inventarios?

El ciclo de inventarios, también conocido como existencias cíclicas o inventario de trabajo, representa los productos que se utilizan para atender la demanda regular de la empresa. Estos artículos se venden y se reponen constantemente en un ciclo continuo, lo que explica su nombre. El ciclo de inventarios está estrechamente relacionado con las existencias de seguridad, ya que ambos forman parte del inventario disponible de la empresa.

Importancia del Ciclo de Inventarios

El ciclo de inventarios es una parte esencial de las operaciones de una empresa, ya que su gestión eficaz puede generar numerosos beneficios:

- Prevenir el exceso de inventario: La gestión del ciclo de inventarios evita la acumulación de productos innecesarios, reduciendo los costos de almacenamiento y la obsolescencia.

- Evitar el desabastecimiento: Una gestión eficiente del ciclo de inventarios garantiza que siempre se tenga suficiente inventario para satisfacer la demanda, evitando la pérdida de ventas y la insatisfacción del cliente.

- Reducción de costos: Al mantener solo las cantidades óptimas de inventario, se reducen los costos asociados con el almacenamiento, la manipulación y la obsolescencia.

- Aumento de la satisfacción del cliente: Un ciclo de inventarios bien gestionado permite entregas más rápidas y reduce los tiempos de espera, mejorando la satisfacción del cliente.

- Optimización del flujo de caja: La gestión eficiente del ciclo de inventarios garantiza que los pedidos se cumplan a tiempo y que las existencias se repongan de manera oportuna, mejorando el flujo de caja de la empresa.

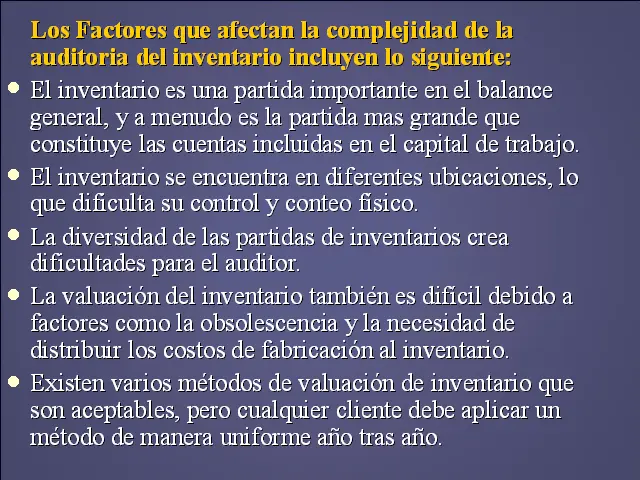

Auditoría del Ciclo de Inventarios: Una Herramienta Esencial

La auditoría del ciclo de inventarios es un proceso crucial para evaluar la precisión y la eficiencia de la gestión del inventario. Esta auditoría implica verificar la exactitud de los registros de inventario, la cantidad física del inventario y la eficiencia de los procesos de gestión del inventario.

Objetivos de la Auditoría del Ciclo de Inventarios

Los objetivos principales de la auditoría del ciclo de inventarios son:

- Verificar la exactitud de los registros de inventario: La auditoría garantiza que los registros de inventario reflejen con precisión la cantidad real de inventario disponible.

- Identificar las causas de las discrepancias: La auditoría busca identificar las razones detrás de las diferencias entre los registros de inventario y la cantidad física del inventario.

- Evaluar la eficiencia de los procesos de gestión del inventario: La auditoría examina la eficacia de los procesos de recepción, almacenamiento, control y despacho del inventario.

- Identificar oportunidades de mejora: La auditoría busca áreas donde se pueden implementar mejoras para optimizar la gestión del inventario y reducir los costos.

- Cumplir con las normas legales y regulatorias: La auditoría puede ser necesaria para cumplir con las normas legales y regulatorias aplicables a la gestión del inventario.

Pasos en la Auditoría del Ciclo de Inventarios

El proceso de auditoría del ciclo de inventarios generalmente implica los siguientes pasos:

- Planificación: Se define el alcance de la auditoría, los objetivos específicos, el período de tiempo que se cubrirá y los recursos necesarios.

- Revisión de la documentación: Se examinan los registros de inventario, los procedimientos de gestión del inventario y los sistemas de control interno.

- Conteo físico del inventario: Se realiza un conteo físico del inventario para verificar la exactitud de los registros de inventario.

- Análisis de las discrepancias: Se analizan las diferencias entre los registros de inventario y la cantidad física del inventario para identificar las causas.

- Evaluación de los controles internos: Se evalúa la eficacia de los controles internos para prevenir errores y fraudes en la gestión del inventario.

- Preparación del informe de auditoría: Se elabora un informe que resume los hallazgos de la auditoría, las recomendaciones para mejorar la gestión del inventario y las acciones correctivas que se deben implementar.

Tipos de Auditoría del Ciclo de Inventarios

Existen diferentes tipos de auditoría del ciclo de inventarios, dependiendo del alcance y los objetivos de la auditoría. Algunos tipos comunes incluyen:

- Auditoría integral: Implica una revisión exhaustiva de todos los aspectos del ciclo de inventarios, desde la recepción hasta el despacho.

- Auditoría parcial: Se centra en un área específica del ciclo de inventarios, como la recepción, el almacenamiento o el despacho.

- Auditoría de cumplimiento: Se centra en verificar el cumplimiento de las normas legales y regulatorias aplicables a la gestión del inventario.

- Auditoría de eficiencia: Se centra en evaluar la eficiencia de los procesos de gestión del inventario y identificar oportunidades de mejora.

Técnicas de Auditoría del Ciclo de Inventarios

Las técnicas de auditoría del ciclo de inventarios varían dependiendo del tipo de auditoría y del tamaño de la empresa. Algunas técnicas comunes incluyen:

- Conteo cíclico: Implica contar una parte del inventario de forma regular, en lugar de realizar un conteo físico completo del inventario.

- Análisis ABC: Clasifica el inventario en función de su valor y volumen, permitiendo priorizar los artículos de mayor valor para un control más estricto.

- Muestreo estadístico: Utiliza técnicas estadísticas para seleccionar una muestra representativa del inventario para su conteo.

- Verificación de documentos: Implica revisar los documentos relacionados con el inventario, como las facturas de compra, las órdenes de compra y los albaranes de entrega.

- Entrevistas: Se realizan entrevistas con el personal involucrado en la gestión del inventario para obtener información sobre los procesos y los controles internos.

Beneficios de la Auditoría del Ciclo de Inventarios

La auditoría del ciclo de inventarios ofrece numerosos beneficios a las empresas, incluyendo:

- Mayor precisión en los registros de inventario: La auditoría ayuda a garantizar que los registros de inventario sean precisos y reflejen la cantidad real de inventario disponible.

- Reducción de pérdidas por obsolescencia o robo: La auditoría puede ayudar a identificar el inventario obsoleto o perdido, minimizando las pérdidas.

- Mejora en la gestión del inventario: La auditoría proporciona información valiosa sobre las áreas que necesitan mejora en la gestión del inventario.

- Cumplimiento legal y regulatorio: La auditoría ayuda a las empresas a cumplir con las normas legales y regulatorias aplicables a la gestión del inventario.

- Mayor confianza en los informes financieros: La auditoría ayuda a garantizar la exactitud de los informes financieros relacionados con el inventario.

Herramientas para la Auditoría del Ciclo de Inventarios

Existen varias herramientas que pueden ayudar a realizar auditorías del ciclo de inventarios de manera más eficiente y efectiva. Algunas de estas herramientas incluyen:

- Software de gestión de inventario: Permite registrar y controlar el inventario de forma precisa y eficiente.

- Software de auditoría: Facilita la planificación, la ejecución y la documentación de las auditorías del ciclo de inventario.

- Dispositivos móviles: Facilitan el conteo físico del inventario en el almacén.

- Escáneres de código de barras: Agilizan el proceso de conteo físico del inventario.

Ejemplos de Auditorías del Ciclo de Inventarios

Aquí se presentan algunos ejemplos de situaciones en las que se pueden realizar auditorías del ciclo de inventarios:

- Antes de un inventario físico anual: Una auditoría previa puede ayudar a identificar áreas de riesgo y a optimizar el proceso de inventario físico.

- Después de un cambio en los procesos de gestión del inventario: Una auditoría puede evaluar la eficacia de los nuevos procesos y identificar áreas de mejora.

- Cuando se sospecha de fraude o errores en la gestión del inventario: Una auditoría puede ayudar a identificar y prevenir el fraude o los errores.

- Como parte de una auditoría financiera anual: La auditoría del ciclo de inventarios es una parte importante de la auditoría financiera anual.

Consultas Habituales

¿Con qué frecuencia se deben realizar las auditorías del ciclo de inventario?

La frecuencia de las auditorías del ciclo de inventario depende de varios factores, incluyendo el tamaño de la empresa, la complejidad del inventario y el nivel de riesgo. En general, se recomienda realizar auditorías al menos una vez al año, pero las empresas con inventarios de alto valor o con un alto nivel de riesgo pueden necesitar realizar auditorías con mayor frecuencia.

¿Quién debe realizar las auditorías del ciclo de inventario?

Las auditorías del ciclo de inventario pueden ser realizadas por personal interno de la empresa o por auditores externos. Los auditores internos pueden tener un conocimiento profundo de los procesos de la empresa, mientras que los auditores externos pueden ofrecer una perspectiva imparcial y objetiva.

¿Qué información se necesita para realizar una auditoría del ciclo de inventario?

La información necesaria para realizar una auditoría del ciclo de inventario incluye los registros de inventario, los procedimientos de gestión del inventario, los sistemas de control interno, los documentos relacionados con el inventario y la información sobre las operaciones de la empresa.

¿Cuáles son los principales riesgos asociados con la gestión del inventario?

Los principales riesgos asociados con la gestión del inventario incluyen el exceso de inventario, el desabastecimiento, la obsolescencia, el robo y los errores en los registros de inventario.

¿Cómo se puede mejorar la gestión del inventario?

La gestión del inventario se puede mejorar mediante la implementación de sistemas de control interno robustos, la utilización de software de gestión de inventario, la optimización de los procesos de gestión del inventario y la formación del personal sobre las mejores prácticas de gestión del inventario.

La auditoría del ciclo de inventarios es una herramienta esencial para garantizar la precisión y la eficiencia de la gestión del inventario. Al realizar auditorías periódicas, las empresas pueden identificar y corregir las deficiencias en la gestión del inventario, reducir los costos, mejorar la satisfacción del cliente y optimizar el flujo de caja. La implementación de las mejores prácticas de gestión del inventario y la utilización de herramientas tecnológicas pueden ayudar a las empresas a optimizar su ciclo de inventarios y a obtener un mayor retorno de su inversión.

Artículos Relacionados