En el ámbito empresarial, la auditoría interna juega un papel crucial en la evaluación de la eficacia de los procesos, la gestión de riesgos y el cumplimiento de las normas. Una herramienta fundamental para formalizar este proceso es la carta de encargo de auditoría interna. Este documento establece los términos y condiciones del trabajo a realizar por el auditor interno, delimitando el alcance, los objetivos y las responsabilidades de ambas partes.

- ¿Qué es una Carta de Encargo de Auditoría Interna?

- Elementos Clave de una Carta de Encargo de Auditoría Interna

- Quién Firma la Carta de Encargo de Auditoría Interna

- Importancia de la Carta de Encargo de Auditoría Interna

- Recomendaciones para la Elaboración de una Carta de Encargo de Auditoría Interna

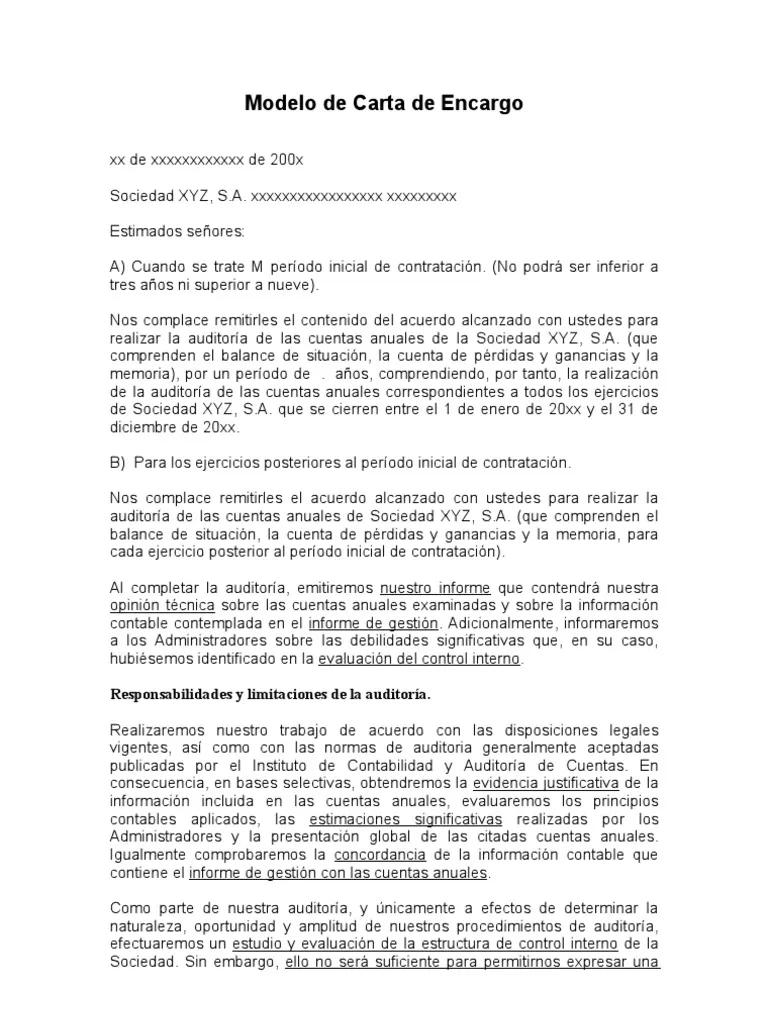

- Ejemplos de Carta de Encargo de Auditoría Interna

- Consultas Habituales

- ¿Es obligatorio tener una carta de encargo de auditoría interna?

- ¿Quién debe redactar la carta de encargo de auditoría interna?

- ¿Qué pasa si la entidad auditada no cumple con las responsabilidades establecidas en la carta de encargo?

- ¿Se puede modificar la carta de encargo de auditoría interna durante la auditoría?

¿Qué es una Carta de Encargo de Auditoría Interna?

La carta de encargo de auditoría interna es un documento formal que define el alcance y los objetivos de una auditoría interna. Se trata de un acuerdo escrito entre la entidad auditada y el auditor interno, donde se especifican los detalles del trabajo a realizar, las responsabilidades de cada parte y los recursos necesarios para llevar a cabo la auditoría.

Este documento es esencial por varias razones:

- Establece un entendimiento claro entre la entidad auditada y el auditor interno sobre los objetivos, el alcance y las expectativas de la auditoría.

- Define las responsabilidades de cada parte, incluyendo la provisión de información y el acceso a los registros necesarios.

- Protege al auditor interno de posibles malentendidos o reclamos por parte de la entidad auditada.

- Proporciona un registro formal del acuerdo entre las partes, lo que facilita la rendición de cuentas y la transparencia.

Elementos Clave de una Carta de Encargo de Auditoría Interna

Una carta de encargo de auditoría interna debe incluir los siguientes elementos esenciales:

Identificación de las Partes

Se debe identificar claramente a la entidad auditada, incluyendo su nombre, dirección y el nombre del representante legal. También se debe identificar al auditor interno, incluyendo su nombre, cargo y la firma del responsable de la auditoría interna.

Objetivo de la Auditoría

Se debe especificar el objetivo principal de la auditoría, que puede ser evaluar la eficacia de un proceso, la gestión de un riesgo específico, el cumplimiento de una norma o cualquier otro objetivo relevante para la entidad.

Alcance de la Auditoría

Se debe definir el alcance de la auditoría, es decir, los procesos, sistemas, áreas o actividades que serán objeto de revisión. Se debe especificar el período de tiempo que abarca la auditoría y los criterios que se utilizarán para evaluar el desempeño.

Metodología de la Auditoría

Se debe describir la metodología que se utilizará para llevar a cabo la auditoría, incluyendo las técnicas de muestreo, las pruebas que se realizarán y los procedimientos de recopilación de información.

Responsabilidades de la Entidad Auditada

Se deben especificar las responsabilidades de la entidad auditada, incluyendo la provisión de información relevante, el acceso a los registros y la colaboración con el auditor interno.

Responsabilidades del Auditor Interno

Se deben especificar las responsabilidades del auditor interno, incluyendo la realización de la auditoría de acuerdo con los estándares profesionales, la elaboración de un informe de auditoría y la comunicación de los hallazgos a la entidad auditada.

Fecha de Inicio y Finalización

Se deben establecer las fechas de inicio y finalización de la auditoría, incluyendo cualquier posible prórroga o ajuste en el plazo.

Recursos Necesarios

Se deben identificar los recursos que se necesitarán para llevar a cabo la auditoría, incluyendo el tiempo del auditor interno, los materiales de trabajo y cualquier otro recurso necesario.

Confidencialidad

Se debe establecer un acuerdo de confidencialidad, asegurando que la información recopilada durante la auditoría se tratará con la máxima discreción y solo se utilizará para los fines de la auditoría.

Firma y Aprobación

La carta de encargo debe ser firmada por el representante legal de la entidad auditada y por el responsable de la auditoría interna. La firma debe estar acompañada de la fecha de firma.

Quién Firma la Carta de Encargo de Auditoría Interna

La firma de la carta de encargo de auditoría interna es un aspecto crucial que requiere atención. La responsabilidad de la firma recae en el órgano de gobierno de la entidad, ya que es este quien tiene la última palabra en la aprobación de las cuentas anuales y la gestión financiera.

La dirección de la entidad, aunque no firma la carta de encargo, tiene la responsabilidad de colaborar con el auditor interno y de proporcionar la información necesaria para la realización de la auditoría.

Importancia de la Carta de Encargo de Auditoría Interna

La carta de encargo de auditoría interna es un documento fundamental que establece las bases para una auditoría interna efectiva. Su importancia radica en:

- Claridad y Transparencia: La carta de encargo asegura que tanto la entidad auditada como el auditor interno tengan un entendimiento claro sobre los objetivos, el alcance y las expectativas de la auditoría.

- Responsabilidad y Rendición de Cuentas: La carta de encargo define las responsabilidades de cada parte, lo que facilita la rendición de cuentas y la transparencia en el proceso de auditoría.

- Protección Legal: La carta de encargo protege al auditor interno de posibles malentendidos o reclamos por parte de la entidad auditada, ya que establece un acuerdo formal entre las partes.

- Eficacia de la Auditoría: Una carta de encargo bien definida facilita la planificación y ejecución de la auditoría, asegurando que se aborden los aspectos más relevantes y que se obtengan los resultados esperados.

Recomendaciones para la Elaboración de una Carta de Encargo de Auditoría Interna

Para garantizar la eficacia de la carta de encargo, se recomienda seguir las siguientes recomendaciones:

- Utilizar un lenguaje claro y conciso: La carta de encargo debe ser fácil de entender para ambas partes, evitando términos técnicos o lenguaje ambiguo.

- Ser específico en el alcance y los objetivos: Se debe definir claramente el alcance de la auditoría, incluyendo los procesos, sistemas o áreas que serán objeto de revisión, y los objetivos que se buscan alcanzar.

- Establecer plazos realistas: Se deben establecer fechas de inicio y finalización de la auditoría que sean realistas y permitan al auditor interno realizar el trabajo de manera eficiente.

- Definir las responsabilidades de cada parte: Se deben especificar las responsabilidades de la entidad auditada y del auditor interno, incluyendo la provisión de información, el acceso a los registros y la colaboración durante la auditoría.

- Revisar y actualizar la carta de encargo: La carta de encargo debe ser revisada y actualizada periódicamente para asegurar que sigue siendo relevante y adecuada a las necesidades de la entidad auditada.

Ejemplos de Carta de Encargo de Auditoría Interna

A continuación, se presentan algunos ejemplos de secciones que pueden incluirse en una carta de encargo de auditoría interna:

Ejemplo de Objetivo de la Auditoría

Objetivo: Evaluar la eficacia del proceso de gestión de riesgos financieros de la empresa, incluyendo la identificación, evaluación y control de los riesgos financieros relevantes.

Ejemplo de Alcance de la Auditoría

Alcance: La auditoría abarcará el proceso de gestión de riesgos financieros de la empresa, incluyendo las políticas, procedimientos y controles relacionados con la gestión de los riesgos financieros, durante el período comprendido entre el 1 de enero de 2023 y el 31 de diciembre de 202

Ejemplo de Responsabilidades de la Entidad Auditada

Responsabilidades de la Entidad Auditada: La entidad auditada se compromete a:

- Proporcionar al auditor interno acceso a toda la información y documentación relevante para la realización de la auditoría.

- Colaborar con el auditor interno y responder a sus preguntas de manera oportuna y completa.

- Proporcionar al auditor interno el apoyo necesario para llevar a cabo la auditoría.

Ejemplo de Responsabilidades del Auditor Interno

Responsabilidades del Auditor Interno: El auditor interno se compromete a:

- Realizar la auditoría de acuerdo con los estándares profesionales y las mejores prácticas de auditoría interna.

- Elaborar un informe de auditoría que documente los hallazgos de la auditoría y las recomendaciones para mejorar el proceso de gestión de riesgos financieros.

- Comunicar los hallazgos de la auditoría a la entidad auditada de manera oportuna y efectiva.

Consultas Habituales

¿Es obligatorio tener una carta de encargo de auditoría interna?

Si bien no existe una ley que obligue a tener una carta de encargo de auditoría interna, es una práctica altamente recomendable. La carta de encargo proporciona un marco de trabajo formal para la auditoría, lo que facilita la planificación, ejecución y comunicación de los resultados.

¿Quién debe redactar la carta de encargo de auditoría interna?

La carta de encargo de auditoría interna debe ser redactada por el auditor interno, en colaboración con la entidad auditada. Es importante que ambas partes estén de acuerdo con el contenido de la carta de encargo antes de su firma.

¿Qué pasa si la entidad auditada no cumple con las responsabilidades establecidas en la carta de encargo?

Si la entidad auditada no cumple con las responsabilidades establecidas en la carta de encargo, el auditor interno debe documentar la falta de colaboración y considerar la posibilidad de suspender la auditoría o modificar el alcance de la misma. En casos extremos, el auditor interno puede incluso considerar la posibilidad de informar a la alta dirección o al órgano de gobierno de la entidad sobre la falta de colaboración.

¿Se puede modificar la carta de encargo de auditoría interna durante la auditoría?

Si es necesario modificar la carta de encargo de auditoría interna durante la auditoría, se debe realizar un acuerdo formal entre la entidad auditada y el auditor interno. La modificación debe ser documentada y debe ser aprobada por ambas partes.

La carta de encargo de auditoría interna es un documento esencial que establece las bases para una auditoría interna efectiva. Al definir claramente los objetivos, el alcance y las responsabilidades de cada parte, la carta de encargo facilita la planificación, ejecución y comunicación de los resultados de la auditoría, contribuyendo a la mejora de la gestión de riesgos y el cumplimiento de las normas.

Es importante recordar que la carta de encargo de auditoría interna es un documento dinámico que debe ser revisado y actualizado periódicamente para asegurar que sigue siendo relevante y adecuado a las necesidades de la entidad auditada.

Artículos Relacionados