En el entorno empresarial, la confianza y la transparencia son fundamentales. Para garantizar la integridad de las operaciones y la seguridad de los recursos, las auditorías desempeñan un papel crucial. Durante una auditoría, los auditores buscan identificar posibles riesgos y detectar cualquier irregularidad que pueda afectar la salud financiera de una empresa. Las banderas rojas en auditoría son señales de alerta que indican la presencia de posibles problemas, errores o incluso fraudes. Son como luces rojas que se encienden, alertando al auditor para que investigue más a fondo.

¿Qué son las banderas rojas en auditoría?

Las banderas rojas en auditoría son indicadores que sugieren la posibilidad de un error, una irregularidad o un fraude. No son pruebas definitivas de un problema, pero sí son señales de que algo no está bien y requieren una mayor investigación. Estas banderas rojas pueden aparecer en diferentes áreas de la empresa, como en los estados financieros, los procesos de control interno, las operaciones comerciales o incluso en la cultura organizacional.

Es importante destacar que la presencia de una bandera roja no significa automáticamente que haya un fraude. Puede ser simplemente una señal de que se necesita una investigación adicional para determinar la causa del problema. Sin embargo, ignorar las banderas rojas puede ser un error costoso, ya que puede llevar a la pérdida de recursos, la disminución de la confianza de los inversores o incluso a acciones legales.

Tipos de banderas rojas en auditoría

Las banderas rojas en auditoría se pueden clasificar en diferentes categorías, dependiendo del área de la empresa donde se detectan. Algunas de las categorías más comunes incluyen:

Banderas rojas en los estados financieros

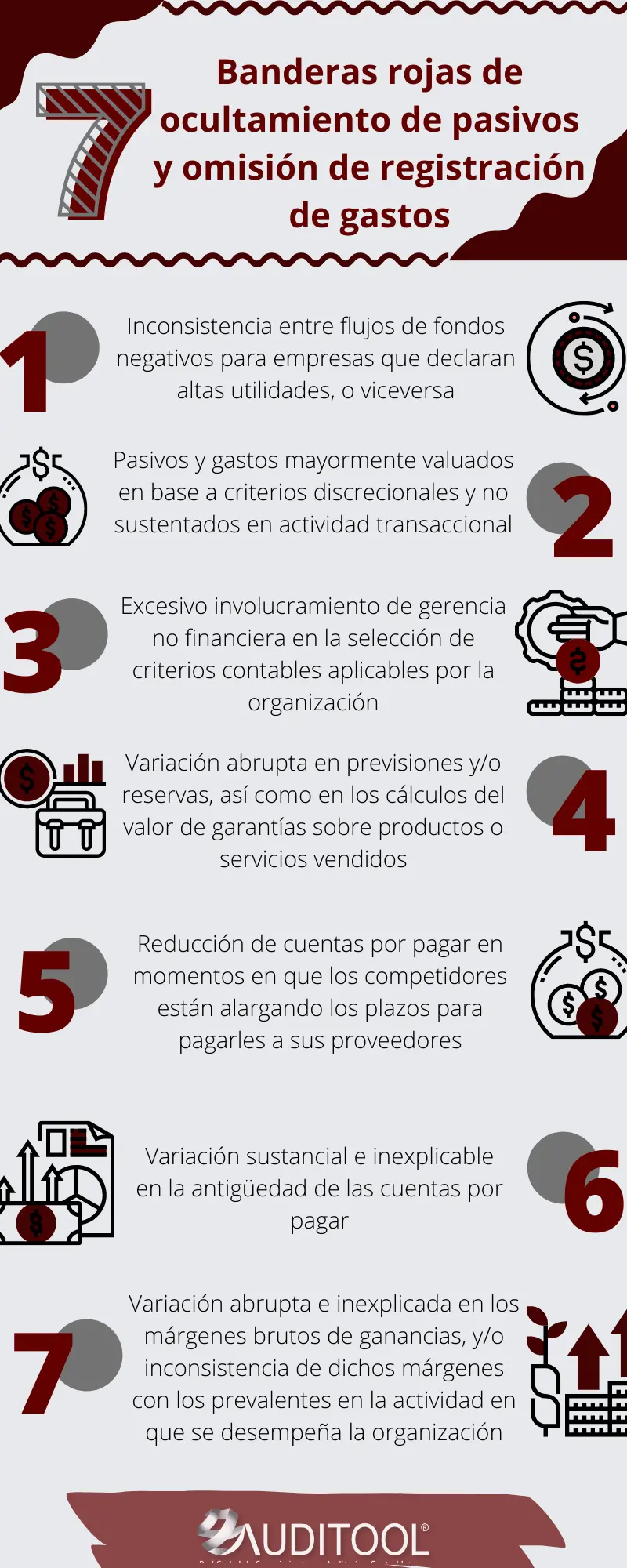

- Aumentos inusuales o inexplicables en los ingresos o las ganancias.

- Disminuciones significativas en los gastos sin una explicación clara.

- Desajustes o inconsistencias entre los registros contables y los documentos de respaldo.

- Saldos de cuentas por cobrar o pagar excesivamente altos o inusuales.

- Depreciación o amortización de activos inusualmente baja.

- Cambios significativos en las políticas contables sin una justificación adecuada.

Banderas rojas en los procesos de control interno

- Ausencia de controles internos adecuados o su implementación deficiente.

- Falta de segregación de funciones, permitiendo que una sola persona tenga control sobre varias tareas críticas.

- Falta de supervisión o revisión de las transacciones financieras.

- Acceso no autorizado a los sistemas de información.

- Falta de documentación o registro de las transacciones.

Banderas rojas en las operaciones comerciales

- Aumento significativo en el número de clientes o proveedores no verificados.

- Transacciones comerciales con empresas de mala reputación o que operan en jurisdicciones de alto riesgo.

- Pérdidas o robos recurrentes de inventario o activos.

- Falta de control sobre el flujo de efectivo.

- Retrasos inexplicables en el pago de proveedores o empleados.

Banderas rojas en la cultura organizacional

- Tolerancia a la corrupción o a la falta de ética.

- Falta de comunicación abierta y honesta entre los empleados y la gerencia.

- Presión excesiva para alcanzar objetivos financieros sin importar los medios.

- Clima laboral hostil o intimidante.

- Falta de compromiso con la integridad y la transparencia.

¿Cuál es el significado de las banderas rojas?

Las banderas rojas no son pruebas definitivas de fraude, pero sí indican la necesidad de una mayor investigación. Cuando un auditor identifica una bandera roja, debe investigar a fondo para determinar la causa del problema. Esto puede implicar la revisión de documentos, la realización de entrevistas, la verificación de información con terceros o la realización de procedimientos de auditoría adicionales.

Si la investigación revela que la bandera roja es un indicador de un error o una irregularidad, el auditor debe tomar las medidas necesarias para corregir el problema. Si la investigación sugiere la posibilidad de un fraude, el auditor debe informar a la gerencia y a las autoridades competentes.

Banderas rojas en el comercio exterior

El comercio exterior presenta desafíos y riesgos únicos que pueden aumentar la probabilidad de fraude. Las banderas rojas en el comercio exterior pueden incluir:

- Precios inusualmente bajos o altos para los productos.

- Facturación falsa o manipulada.

- Uso de empresas fantasma o intermediarios no verificados.

- Transacciones con países de alto riesgo o con sanciones comerciales.

- Falta de documentación o registro de las transacciones comerciales.

- Uso de métodos de pago no convencionales o poco transparentes.

Es fundamental que las empresas que operan en el comercio exterior tengan sistemas de control interno robustos para mitigar los riesgos de fraude. Esto incluye la verificación de la identidad de los clientes y proveedores, la documentación adecuada de las transacciones, la supervisión del flujo de efectivo y la implementación de procedimientos de auditoría regulares.

¿Cómo manejar las banderas rojas en auditoría?

Cuando se identifica una bandera roja, el auditor debe seguir un proceso sistemático para manejarla de manera efectiva:

- Investigación: Recopilar información adicional para determinar la causa de la bandera roja. Esto puede implicar la revisión de documentos, la realización de entrevistas, la verificación de información con terceros o la realización de procedimientos de auditoría adicionales.

- Evaluación: Determinar la gravedad del problema y su impacto potencial en la empresa. Si la bandera roja es un indicador de un error o una irregularidad, el auditor debe tomar las medidas necesarias para corregir el problema.

- Comunicación: Informar a la gerencia y a las autoridades competentes sobre los hallazgos de la investigación. Si la investigación sugiere la posibilidad de un fraude, el auditor debe informar a las autoridades competentes.

- Documentación: Registrar todas las actividades relacionadas con la bandera roja, incluyendo la investigación, la evaluación y las medidas tomadas. Esto es importante para la transparencia y la rendición de cuentas.

¿Por qué son importantes las banderas rojas en auditoría?

Las banderas rojas en auditoría son cruciales por varias razones:

- Prevención de fraudes: Detectar las banderas rojas en una etapa temprana puede ayudar a prevenir fraudes o a reducir su impacto en la empresa.

- Mejora de los controles internos: La identificación de las banderas rojas puede llevar a la mejora de los controles internos de la empresa, lo que puede reducir el riesgo de errores y fraudes en el futuro.

- Protección de los activos de la empresa: Los auditores que detectan las banderas rojas ayudan a proteger los activos de la empresa de posibles pérdidas o robos.

- Mantenimiento de la confianza de los inversores: La detección y la corrección de las banderas rojas ayudan a mantener la confianza de los inversores en la empresa, lo que puede ser crucial para el éxito a largo plazo.

- Cumplimiento de las regulaciones: Las empresas deben cumplir con las regulaciones y los estándares contables, y las banderas rojas pueden indicar posibles incumplimientos.

Consultas habituales

¿Qué es una bandera roja en auditoría?

Una bandera roja en auditoría es un indicador que sugiere la posibilidad de un error, una irregularidad o un fraude. No es una prueba definitiva de un problema, pero sí es una señal de que algo no está bien y requiere una mayor investigación.

¿Qué tipos de banderas rojas existen?

Existen diferentes tipos de banderas rojas, dependiendo del área de la empresa donde se detectan. Algunas de las categorías más comunes incluyen: banderas rojas en los estados financieros, en los procesos de control interno, en las operaciones comerciales y en la cultura organizacional.

¿Qué debo hacer si detecto una bandera roja?

Si detectas una bandera roja, debes investigar a fondo para determinar la causa del problema. Si la investigación revela que la bandera roja es un indicador de un error o una irregularidad, debes tomar las medidas necesarias para corregir el problema. Si la investigación sugiere la posibilidad de un fraude, debes informar a la gerencia y a las autoridades competentes.

¿Cómo puedo prevenir las banderas rojas?

Puedes prevenir las banderas rojas implementando controles internos sólidos, asegurando la segregación de funciones, realizando auditorías internas regulares y fomentando una cultura de integridad y transparencia en la empresa.

¿Qué consecuencias puede tener ignorar las banderas rojas?

Ignorar las banderas rojas puede tener consecuencias graves, como la pérdida de recursos, la disminución de la confianza de los inversores, la pérdida de reputación de la empresa o incluso acciones legales.

Las banderas rojas en auditoría son señales de alerta que indican la presencia de posibles problemas, errores o incluso fraudes. Detectar y manejar las banderas rojas de manera efectiva es crucial para garantizar la integridad de las operaciones, la seguridad de los recursos y la confianza de los inversores. Los auditores deben estar atentos a las banderas rojas y deben seguir un proceso sistemático para investigarlas, evaluarlas y tomar las medidas necesarias para corregir los problemas.

Artículos Relacionados