La evaluación de riesgos es un componente fundamental en la auditoría, ya que permite identificar y analizar las amenazas que pueden afectar la consecución de los objetivos de la organización. Este proceso es crucial para determinar las áreas de mayor riesgo, priorizar las acciones de control y mitigar las posibles consecuencias negativas. En este artículo, exploraremos las ideas de diversos autores que han contribuido al desarrollo de la evaluación de riesgos en el ámbito de la auditoría.

- Definición y Contexto de la Evaluación de Riesgos

- Autores Clave en la Evaluación de Riesgos

- Metodologías de Evaluación de Riesgos

- Herramientas para la Evaluación de Riesgos

- Ejemplos de Aplicaciones de la Evaluación de Riesgos

- Beneficios de la Evaluación de Riesgos

- Lo que necesits saber - Consultas Habituales

Definición y Contexto de la Evaluación de Riesgos

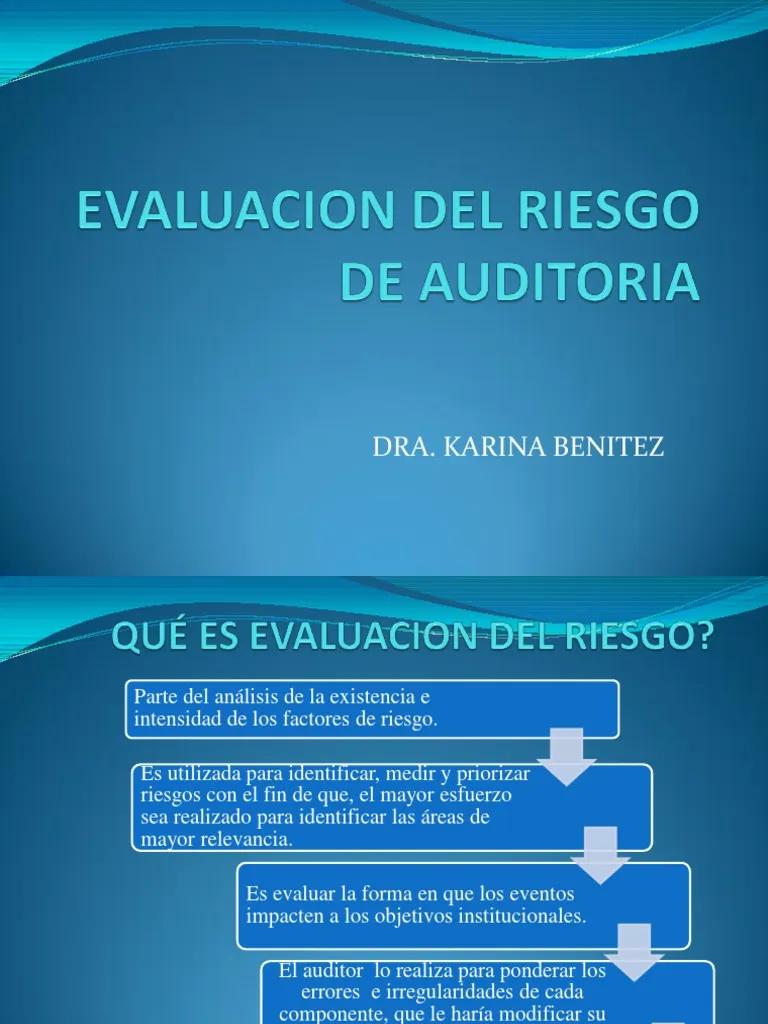

Para comprender mejor la importancia de la evaluación de riesgos, es necesario definirla y contextualizarla dentro del marco de la auditoría. La evaluación de riesgos es un proceso sistemático que busca identificar, analizar y evaluar las amenazas que pueden afectar el logro de los objetivos de la organización. Se trata de un proceso continuo que se realiza a lo largo del ciclo de auditoría y que se basa en la recopilación de información, el análisis de datos y la evaluación de la probabilidad e impacto de los riesgos.

Importancia de la Evaluación de Riesgos en la Auditoría

La evaluación de riesgos es un componente esencial de la auditoría por las siguientes razones:

- Identificación de Amenazas: Permite identificar las amenazas que pueden afectar la organización, como errores humanos, fraudes, desastres naturales, fallas en los sistemas informáticos, etc.

- Análisis de Riesgos: Facilita el análisis de los riesgos identificados, determinando su probabilidad de ocurrencia y el impacto potencial que podrían tener en la organización.

- Priorización de Riesgos: Ayuda a priorizar los riesgos, enfocando los esfuerzos de control en las áreas de mayor importancia.

- Planificación de la Auditoría: Sirve como base para la planificación de la auditoría, permitiendo al auditor enfocar sus esfuerzos en las áreas de mayor riesgo.

- Mejora del Control Interno: Contribuye a la mejora del control interno, identificando las áreas que necesitan ser fortalecidas para mitigar los riesgos.

- Aumento de la Confianza: Aumenta la confianza de los usuarios en la información financiera y en la gestión de la organización.

Autores Clave en la Evaluación de Riesgos

A continuación, se presentan algunos autores clave que han contribuido al desarrollo de la evaluación de riesgos en la auditoría:

COSO (Committee of Sponsoring Organizations of the Treadway Commission)

El COSO es un organismo reconocido a nivel mundial que ha desarrollado un marco de control interno ampliamente utilizado en las organizaciones. El marco COSO define cinco componentes clave del control interno:

- Ambiente de Control: El tono general de la organización y la cultura ética.

- Evaluación de Riesgos: El proceso de identificar, analizar y evaluar los riesgos que pueden afectar el logro de los objetivos de la organización.

- Actividades de Control: Las acciones que se toman para mitigar los riesgos identificados.

- Información y Comunicación: El proceso de recopilación, análisis y comunicación de información relevante para el control interno.

- Monitoreo: El proceso de evaluar la efectividad del sistema de control interno.

El marco COSO es una referencia importante para la evaluación de riesgos en la auditoría, ya que proporciona un enfoque estructurado para identificar, analizar y gestionar los riesgos.

AICPA (American Institute of Certified Public Accountants)

El AICPA es el organismo profesional de contadores públicos certificados en Estados Unidos. El AICPA ha publicado una serie de normas y tutorials para la evaluación de riesgos en la auditoría, incluyendo la norma SAS 99 (Statement on Auditing Standards 99) sobre la consideración de fraude en una auditoría de estados financieros. La SAS 99 enfatiza la importancia de la evaluación de riesgos de fraude en la auditoría, incluyendo la identificación de los riesgos de fraude, la evaluación de la probabilidad e impacto de los riesgos y la implementación de procedimientos de auditoría específicos para responder a los riesgos identificados.

IIA (Institute of Internal Auditors)

El IIA es el organismo profesional de auditores internos a nivel mundial. El IIA ha desarrollado un marco de auditoría interna que incluye un enfoque integral para la evaluación de riesgos. El marco del IIA enfatiza la importancia de la gestión de riesgos en la auditoría interna, incluyendo la identificación, análisis y evaluación de los riesgos, el desarrollo de planes de respuesta a los riesgos y la evaluación de la efectividad de las respuestas a los riesgos.

ISO 31000:2018

La ISO 31000:2018 es una norma internacional que proporciona directrices para la gestión de riesgos. La norma ISO 31000 es un marco flexible que puede ser adaptado a las necesidades específicas de cualquier organización. La norma ISO 31000 enfatiza la importancia de un enfoque sistemático para la gestión de riesgos, incluyendo la identificación, análisis, evaluación, tratamiento y monitoreo de los riesgos.

Metodologías de Evaluación de Riesgos

Existen diversas metodologías para realizar la evaluación de riesgos en auditoría. Algunas de las más comunes son:

Análisis de Causa y Efecto (Diagrama de Ishikawa o Espina de Pescado)

Esta metodología consiste en identificar las causas potenciales que pueden llevar a un determinado riesgo. Se utiliza un diagrama en forma de espina de pescado para representar las causas y sus relaciones. Es útil para identificar las causas raíz de los riesgos y para determinar las acciones de control más efectivas.

Análisis de Riesgos Cualitativos

Esta metodología implica la evaluación de los riesgos en términos de probabilidad e impacto, utilizando una escala de calificación subjetiva. Se utiliza una matriz de riesgos para representar los riesgos en función de su probabilidad e impacto. Esta metodología es útil para priorizar los riesgos y para determinar las acciones de control más importantes.

Análisis de Riesgos Cuantitativos

Esta metodología implica la evaluación de los riesgos en términos de probabilidad e impacto, utilizando datos cuantitativos. Se utiliza una serie de técnicas estadísticas para estimar la probabilidad e impacto de los riesgos. Esta metodología es útil para evaluar los riesgos de manera más precisa y para determinar las acciones de control más efectivas.

Análisis de Árbol de Fallos (FTA)

Esta metodología consiste en identificar todos los posibles fallos que pueden llevar a un evento no deseado. Se utiliza un diagrama de árbol para representar las relaciones entre los fallos y el evento no deseado. Es útil para identificar los fallos críticos y para determinar las acciones de control más efectivas.

Análisis de Riesgos de Fraude

Esta metodología se centra en identificar los riesgos de fraude que pueden afectar la organización. Se utiliza una serie de técnicas para identificar los riesgos de fraude, incluyendo el análisis de datos, las entrevistas y la revisión de documentos. Esta metodología es útil para identificar los riesgos de fraude y para desarrollar planes de prevención y detección de fraudes.

Herramientas para la Evaluación de Riesgos

Existen diversas herramientas que pueden utilizarse para facilitar la evaluación de riesgos en la auditoría, como:

- Software de Gestión de Riesgos: Estos programas permiten a los auditores identificar, analizar, evaluar y gestionar los riesgos de manera eficiente.

- Hojas de Cálculo: Las hojas de cálculo pueden utilizarse para crear matrices de riesgos, realizar análisis de riesgos cualitativos y cuantitativos y para gestionar los riesgos.

- Diagramas de Flujo: Los diagramas de flujo pueden utilizarse para representar los procesos de la organización y para identificar los puntos de control críticos.

- Listas de Verificación: Las listas de verificación pueden utilizarse para asegurar que se consideren todos los riesgos relevantes.

Ejemplos de Aplicaciones de la Evaluación de Riesgos

La evaluación de riesgos es un proceso crucial en diversas áreas de la auditoría, algunos ejemplos son:

Auditoría de Estados Financieros

En la auditoría de estados financieros, la evaluación de riesgos es fundamental para identificar los riesgos que pueden afectar la fiabilidad de los estados financieros. Los auditores deben evaluar los riesgos de fraude, errores y omisiones en los estados financieros, así como los riesgos relacionados con el control interno.

Auditoría de Sistemas de Información

En la auditoría de sistemas de información, la evaluación de riesgos es crucial para identificar los riesgos que pueden afectar la seguridad y la integridad de la información. Los auditores deben evaluar los riesgos de acceso no autorizado, modificaciones no autorizadas, pérdida de datos y fallas en el sistema.

Auditoría de Cumplimiento

En la auditoría de cumplimiento, la evaluación de riesgos es fundamental para identificar los riesgos que pueden afectar el cumplimiento de las leyes y regulaciones. Los auditores deben evaluar los riesgos de incumplimiento de las normas legales, las regulaciones de la industria y los requisitos de la organización.

Beneficios de la Evaluación de Riesgos

La evaluación de riesgos proporciona una serie de beneficios para las organizaciones, incluyendo:

- Mejora de la Toma de Decisiones: La evaluación de riesgos proporciona información valiosa para la toma de decisiones, permitiendo a los líderes de la organización tomar decisiones más informadas sobre la gestión de los riesgos.

- Reducción de Pérdidas: La evaluación de riesgos ayuda a identificar y mitigar los riesgos, lo que puede reducir las pérdidas potenciales para la organización.

- Mejora del Control Interno: La evaluación de riesgos ayuda a identificar las áreas que necesitan ser fortalecidas para mejorar el control interno.

- Mejora de la Reputación: La evaluación de riesgos ayuda a las organizaciones a demostrar que están comprometidas con la gestión de los riesgos, lo que puede mejorar la reputación de la organización.

- Cumplimiento de las Normas: La evaluación de riesgos es un requisito para el cumplimiento de las normas de auditoría y de las leyes y regulaciones.

Lo que necesits saber - Consultas Habituales

¿Qué es la evaluación de riesgos?

La evaluación de riesgos es un proceso sistemático que busca identificar, analizar y evaluar las amenazas que pueden afectar el logro de los objetivos de la organización. Se trata de un proceso continuo que se realiza a lo largo del ciclo de auditoría y que se basa en la recopilación de información, el análisis de datos y la evaluación de la probabilidad e impacto de los riesgos.

¿Por qué es importante la evaluación de riesgos en la auditoría?

La evaluación de riesgos es un componente esencial de la auditoría por las siguientes razones:

- Identificación de Amenazas: Permite identificar las amenazas que pueden afectar la organización, como errores humanos, fraudes, desastres naturales, fallas en los sistemas informáticos, etc.

- Análisis de Riesgos: Facilita el análisis de los riesgos identificados, determinando su probabilidad de ocurrencia y el impacto potencial que podrían tener en la organización.

- Priorización de Riesgos: Ayuda a priorizar los riesgos, enfocando los esfuerzos de control en las áreas de mayor importancia.

- Planificación de la Auditoría: Sirve como base para la planificación de la auditoría, permitiendo al auditor enfocar sus esfuerzos en las áreas de mayor riesgo.

- Mejora del Control Interno: Contribuye a la mejora del control interno, identificando las áreas que necesitan ser fortalecidas para mitigar los riesgos.

- Aumento de la Confianza: Aumenta la confianza de los usuarios en la información financiera y en la gestión de la organización.

¿Cuáles son los beneficios de la evaluación de riesgos?

La evaluación de riesgos proporciona una serie de beneficios para las organizaciones, incluyendo:

- Mejora de la Toma de Decisiones: La evaluación de riesgos proporciona información valiosa para la toma de decisiones, permitiendo a los líderes de la organización tomar decisiones más informadas sobre la gestión de los riesgos.

- Reducción de Pérdidas: La evaluación de riesgos ayuda a identificar y mitigar los riesgos, lo que puede reducir las pérdidas potenciales para la organización.

- Mejora del Control Interno: La evaluación de riesgos ayuda a identificar las áreas que necesitan ser fortalecidas para mejorar el control interno.

- Mejora de la Reputación: La evaluación de riesgos ayuda a las organizaciones a demostrar que están comprometidas con la gestión de los riesgos, lo que puede mejorar la reputación de la organización.

- Cumplimiento de las Normas: La evaluación de riesgos es un requisito para el cumplimiento de las normas de auditoría y de las leyes y regulaciones.

¿Qué herramientas se pueden utilizar para la evaluación de riesgos?

Existen diversas herramientas que pueden utilizarse para facilitar la evaluación de riesgos en la auditoría, como:

- Software de Gestión de Riesgos: Estos programas permiten a los auditores identificar, analizar, evaluar y gestionar los riesgos de manera eficiente.

- Hojas de Cálculo: Las hojas de cálculo pueden utilizarse para crear matrices de riesgos, realizar análisis de riesgos cualitativos y cuantitativos y para gestionar los riesgos.

- Diagramas de Flujo: Los diagramas de flujo pueden utilizarse para representar los procesos de la organización y para identificar los puntos de control críticos.

- Listas de Verificación: Las listas de verificación pueden utilizarse para asegurar que se consideren todos los riesgos relevantes.

La evaluación de riesgos es un proceso esencial en la auditoría, que permite identificar, analizar y gestionar las amenazas que pueden afectar la consecución de los objetivos de la organización. Es fundamental comprender los conceptos clave, las metodologías y las herramientas disponibles para realizar una evaluación de riesgos eficaz. Los autores y los marcos de referencia mencionados en este artículo proporcionan una tutorial valiosa para la implementación de una evaluación de riesgos sólida y efectiva.

Al adoptar un enfoque sistemático para la evaluación de riesgos, las organizaciones pueden mejorar la toma de decisiones, reducir las pérdidas, mejorar el control interno y fortalecer su reputación. La evaluación de riesgos es una inversión que vale la pena para cualquier organización que busca asegurar su éxito a largo plazo.

Artículos Relacionados