En un entorno cada vez más complejo y dinámico, las empresas y organizaciones se enfrentan a un panorama de riesgos y oportunidades que requieren una gestión estratégica y proactiva. La auditoría social estratégica emerge como una herramienta fundamental para evaluar el impacto social de las operaciones, identificar riesgos y oportunidades, y asegurar la sostenibilidad a largo plazo. Este proceso, que implica una supervisión exhaustiva y multidimensional, se divide en diferentes niveles y fases para garantizar una evaluación completa y eficaz.

La auditoría social estratégica es un proceso sistemático y objetivo que analiza el impacto social de las actividades de una empresa u organización. Se centra en evaluar cómo las acciones de la organización afectan a las comunidades, los stakeholders y el entorno en general. A diferencia de una auditoría financiera, que se centra en la información contable, la auditoría social se enfoca en aspectos como los derechos humanos, la sostenibilidad ambiental, la ética empresarial, la responsabilidad social corporativa y la gestión de riesgos.

El objetivo principal de la auditoría social estratégica es identificar áreas de mejora, mitigar riesgos y generar oportunidades para que la organización opere de manera responsable y sostenible. Este proceso implica la recopilación y análisis de información relevante, la evaluación de la conformidad con los estándares éticos y legales, la identificación de impactos positivos y negativos, y la elaboración de recomendaciones para la mejora continua.

La auditoría social estratégica se puede dividir en diferentes niveles, cada uno con un enfoque específico y un alcance determinado. Estos niveles se basan en la profundidad de la evaluación y el alcance de las áreas analizadas. Algunos de los niveles más comunes incluyen:

Este nivel se enfoca en una evaluación inicial del impacto social de la organización. Se realiza una revisión general de las políticas, prácticas y operaciones para identificar áreas de riesgo y oportunidades. El objetivo es obtener una visión general del desempeño social de la organización y establecer una línea base para futuras evaluaciones.

- Evaluación de políticas y prácticas: Análisis de políticas y prácticas relacionadas con los derechos humanos, la sostenibilidad ambiental, la ética empresarial y la responsabilidad social corporativa.

- Revisión de operaciones: Identificación de áreas de riesgo y oportunidades en las operaciones de la organización, como la gestión de residuos, el consumo de energía, las relaciones con los proveedores y el impacto en la comunidad.

- Análisis de stakeholders: Identificación de los principales stakeholders de la organización, como empleados, clientes, proveedores, comunidades y autoridades.

Este nivel se centra en una evaluación más profunda del impacto social de la organización. Se realiza una investigación detallada de áreas específicas identificadas en el nivel 1, incluyendo la recopilación de datos cuantitativos y cualitativos. El objetivo es obtener una comprensión más profunda del impacto social de la organización y desarrollar recomendaciones específicas para la mejora.

- Investigación detallada: Recopilación de datos cuantitativos y cualitativos sobre el impacto social de la organización en áreas específicas, como la gestión de residuos, el consumo de energía, las relaciones con los proveedores y el impacto en la comunidad.

- Análisis de riesgos y oportunidades: Identificación de los principales riesgos y oportunidades relacionados con el impacto social de la organización.

- Evaluación de la conformidad: Verificación de la conformidad de la organización con los estándares éticos y legales relevantes.

Este nivel se enfoca en una evaluación exhaustiva del impacto social de la organización. Se realiza una investigación en profundidad de todas las áreas de la organización, incluyendo la cadena de suministro, las operaciones internacionales y el impacto en el entorno global. El objetivo es obtener una visión completa del impacto social de la organización y desarrollar estrategias integrales para la mejora continua.

- Evaluación integral: Análisis exhaustivo del impacto social de la organización en todas las áreas de operación, incluyendo la cadena de suministro, las operaciones internacionales y el impacto en el entorno global.

- Desarrollo de estrategias: Elaboración de estrategias integrales para la mejora continua del desempeño social de la organización.

- Monitoreo y seguimiento: Establecimiento de sistemas de monitoreo y seguimiento para evaluar la efectividad de las estrategias implementadas.

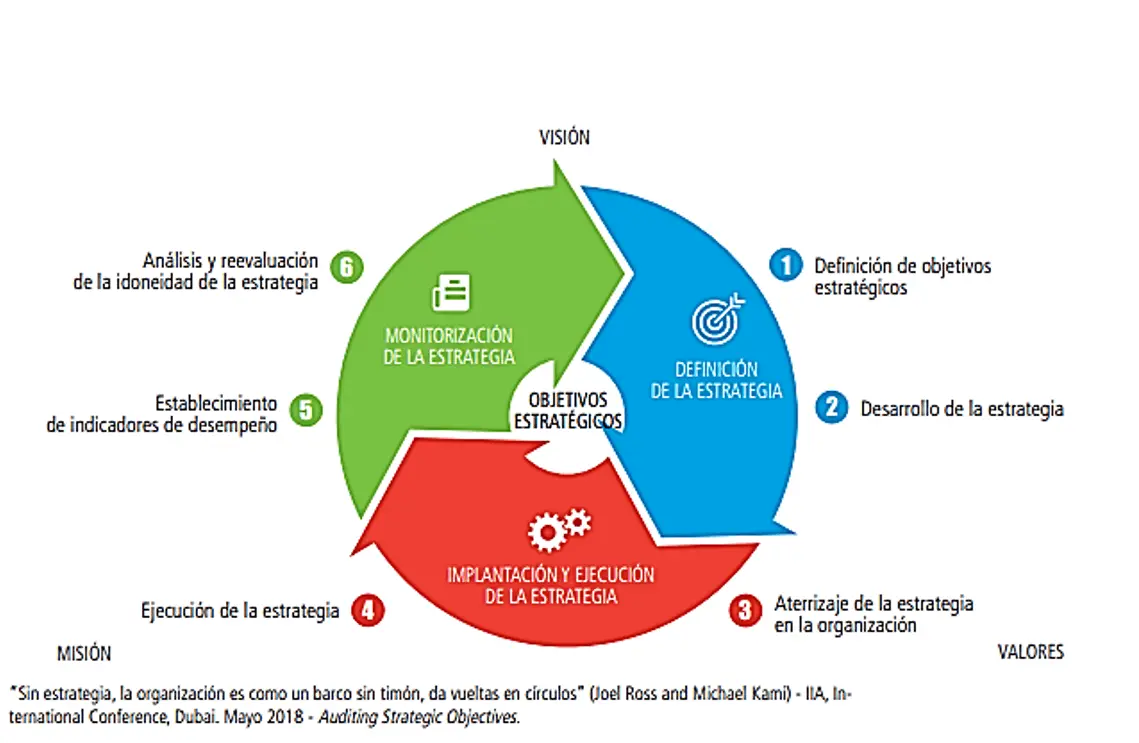

La supervisión de la auditoría social estratégica implica un proceso sistemático que garantiza la calidad, la objetividad y la eficacia de la evaluación. Las fases clave de este proceso incluyen:

Fase 1: Planificación

Esta fase se centra en definir el alcance, los objetivos y la metodología de la auditoría. Se establecen los criterios de evaluación, los indicadores clave de desempeño y el enfoque general de la auditoría. También se define el equipo de auditoría, las responsabilidades y los plazos.

- Definición del alcance: Determinar las áreas específicas que se evaluarán en la auditoría.

- Establecimiento de objetivos: Definir los objetivos específicos que se pretenden alcanzar con la auditoría.

- Selección de la metodología: Elegir la metodología de evaluación más adecuada para la auditoría, incluyendo técnicas de investigación, análisis de datos y herramientas de evaluación.

Fase 2: Recopilación de Información

Esta fase se centra en la recopilación de información relevante sobre el impacto social de la organización. Se utilizan diferentes métodos de investigación, como entrevistas, encuestas, análisis de documentos, observaciones y revisión de datos.

- Recopilación de datos primarios: Realización de entrevistas, encuestas y observaciones para obtener información directa sobre el impacto social de la organización.

- Recopilación de datos secundarios: Revisión de documentos, informes, estadísticas y otras fuentes de información relevantes para la auditoría.

- Análisis de información: Análisis de la información recopilada para identificar patrones, tendencias y áreas de riesgo y oportunidades.

Fase 3: Evaluación

Esta fase se centra en la evaluación del impacto social de la organización en función de los criterios establecidos en la fase de planificación. Se utiliza la información recopilada para analizar la conformidad de la organización con los estándares éticos y legales, identificar los impactos positivos y negativos, y evaluar el desempeño social general.

- Evaluación de la conformidad: Verificación de la conformidad de la organización con los estándares éticos y legales relevantes.

- Análisis de impactos: Identificación de los impactos positivos y negativos de las operaciones de la organización en las comunidades, los stakeholders y el entorno en general.

- Evaluación del desempeño social: Evaluación del desempeño social general de la organización en función de los criterios establecidos en la fase de planificación.

Fase 4: Elaboración de Informes y Recomendaciones

Esta fase se centra en la elaboración de informes y recomendaciones sobre los hallazgos de la auditoría. Se presentan los resultados de la evaluación, las áreas de riesgo y oportunidades, y las recomendaciones para la mejora continua del desempeño social de la organización.

- Redacción de informes: Documentación de los hallazgos de la auditoría, incluyendo los métodos utilizados, los resultados de la evaluación y las recomendaciones para la mejora.

- Presentación de informes: Presentación de los informes a la dirección de la organización y a los stakeholders relevantes.

- Implementación de recomendaciones: Desarrollo e implementación de planes de acción para abordar las recomendaciones de la auditoría.

Fase 5: Seguimiento y Monitoreo

Esta fase se centra en el seguimiento y monitoreo de la implementación de las recomendaciones de la auditoría. Se realiza un seguimiento del progreso de la organización en la mejora de su desempeño social y se realizan ajustes en los planes de acción según sea necesario.

- Seguimiento del progreso: Monitoreo del progreso de la organización en la implementación de las recomendaciones de la auditoría.

- Evaluación de la eficacia: Evaluación de la eficacia de las acciones implementadas para mejorar el desempeño social de la organización.

- Ajustes a los planes de acción: Realización de ajustes a los planes de acción según sea necesario para garantizar la mejora continua del desempeño social de la organización.

La realización de una auditoría social estratégica ofrece numerosos beneficios para las empresas y organizaciones, incluyendo:

- Mejora del desempeño social: La auditoría social estratégica ayuda a identificar áreas de mejora en el desempeño social de la organización, lo que permite implementar acciones para mejorar su impacto en las comunidades, los stakeholders y el entorno en general.

- Gestión de riesgos: La auditoría social estratégica ayuda a identificar y mitigar los riesgos relacionados con el impacto social de la organización, lo que reduce la probabilidad de daños reputacionales, legales y financieros.

- Mejora de la reputación: Una organización con un buen desempeño social tiene una mejor reputación, lo que la hace más atractiva para los clientes, los empleados, los inversores y otros stakeholders.

- Aumento de la competitividad: Las empresas y organizaciones con un buen desempeño social son más competitivas en el mercado, ya que pueden atraer a los mejores talentos, obtener acceso a nuevos mercados y generar confianza en los stakeholders.

- Mayor sostenibilidad: La auditoría social estratégica ayuda a las organizaciones a operar de manera más sostenible, lo que reduce su impacto ambiental, social y económico negativo.

Consultas Habituales

Cualquier empresa u organización que desee evaluar su impacto social y mejorar su desempeño en este ámbito debería considerar la realización de una auditoría social estratégica. Esto incluye empresas de todos los tamaños, organizaciones sin fines de lucro, instituciones gubernamentales y otras entidades.

La información recopilada en una auditoría social estratégica varía según el alcance y los objetivos de la evaluación. Sin embargo, generalmente incluye información sobre las políticas y prácticas de la organización, las operaciones, el impacto en las comunidades, las relaciones con los stakeholders, la conformidad con los estándares éticos y legales, y los riesgos y oportunidades relacionados con el desempeño social.

Los resultados de una auditoría social estratégica se pueden utilizar para identificar áreas de mejora, desarrollar estrategias para mejorar el desempeño social de la organización, mitigar riesgos, generar oportunidades y mejorar la reputación de la organización.

El costo de una auditoría social estratégica varía según el alcance, la complejidad y la duración de la evaluación. Es importante comparar diferentes proveedores de servicios de auditoría social estratégica para encontrar la mejor opción para su organización.

La auditoría social estratégica es una herramienta esencial para las empresas y organizaciones que buscan operar de manera responsable y sostenible. Al evaluar el impacto social de las operaciones, identificar riesgos y oportunidades, y generar estrategias para la mejora continua, la auditoría social estratégica ayuda a las organizaciones a construir una reputación sólida, aumentar su competitividad y contribuir al desarrollo sostenible.

La implementación de una auditoría social estratégica requiere un compromiso de la dirección y de todos los stakeholders de la organización. Al integrar los principios de responsabilidad social en todas las áreas de la organización, las empresas y organizaciones pueden crear un impacto positivo en la sociedad y contribuir a un futuro más sostenible para todos.

Artículos Relacionados