En el ámbito financiero, la depreciación es un proceso crucial que refleja la disminución del valor de un activo fijo a lo largo del tiempo debido al uso, el desgaste o la obsolescencia. Para las empresas, es fundamental llevar un registro preciso de la depreciación de sus activos, ya que impacta directamente en la contabilidad, las declaraciones de impuestos y la toma de decisiones. La auditoría de prueba global de depreciación juega un papel fundamental en la verificación de la exactitud y la validez de los registros de depreciación de una empresa.

Introducción a la Depreciación en Auditoría

La depreciación es un concepto fundamental en la contabilidad y la auditoría. En términos simples, la depreciación refleja la disminución del valor de un activo fijo a lo largo de su vida útil. Este proceso es crucial para:

- Reflejar el desgaste real del activo: La depreciación contabiliza el deterioro del activo debido al uso, el desgaste o la obsolescencia.

- Determinar el valor contable del activo: La depreciación reduce el valor del activo en los estados financieros, mostrando su valor real en cada período.

- Calcular la utilidad o pérdida en la venta de un activo: La depreciación acumulada se utiliza para determinar la ganancia o pérdida al vender un activo.

- Cálculo de la base imponible para impuestos: La depreciación afecta la base imponible de la empresa, impactando en el pago de impuestos.

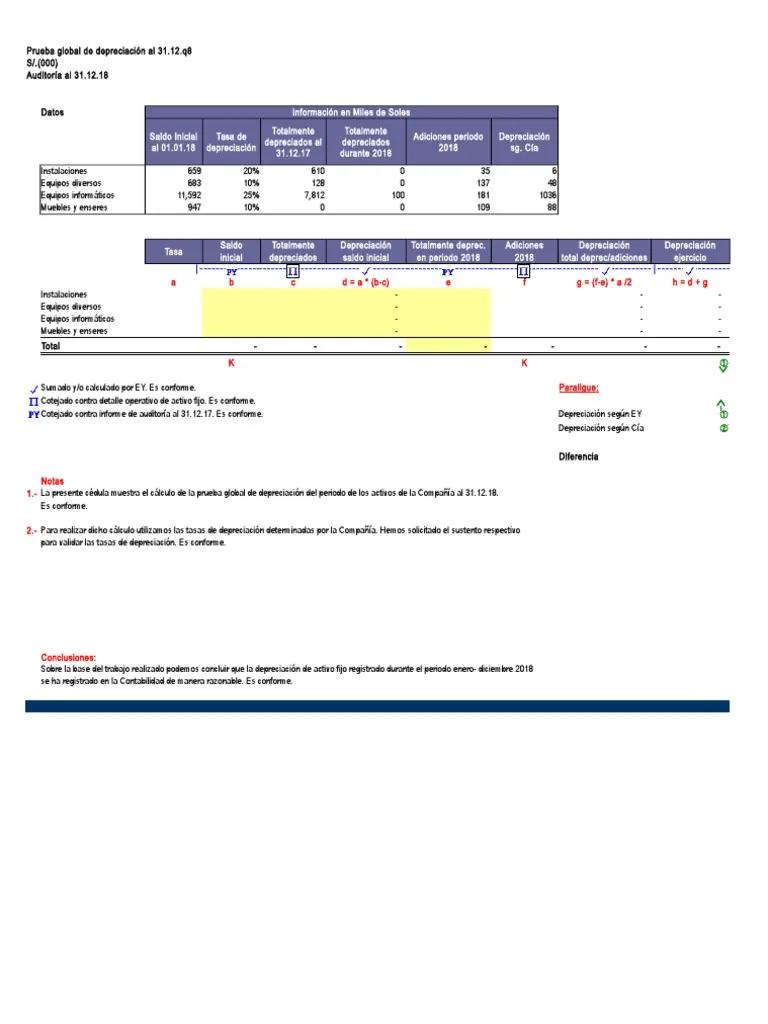

La auditoría de prueba global de depreciación se centra en examinar la exactitud y la validez de los registros de depreciación de una empresa. Esta auditoría se realiza para garantizar que la empresa está aplicando correctamente los métodos de depreciación, calculando adecuadamente la depreciación de sus activos y reflejando la información de manera transparente en los estados financieros.

¿Qué es la Auditoría de Prueba Global de Depreciación?

La auditoría de prueba global de depreciación es un proceso exhaustivo que implica la revisión de los registros de depreciación de una empresa para verificar su exactitud y cumplimiento con las normas contables y fiscales. Esta auditoría se realiza normalmente como parte de una auditoría financiera general, pero también puede ser un ejercicio independiente.

El objetivo principal de una auditoría de prueba global de depreciación es:

- Verificar la exactitud de la depreciación acumulada: Se examinan los métodos de cálculo de la depreciación, las tasas de depreciación utilizadas y la vida útil estimada de los activos.

- Evaluar el cumplimiento de las normas contables: Se verifica que la empresa esté aplicando los principios contables generalmente aceptados (PCGA) o las normas internacionales de información financiera (NIIF) en relación con la depreciación.

- Identificar posibles errores o inconsistencias: Se buscan errores en los cálculos de depreciación, discrepancias en la información de los activos o inconsistencias con los métodos de depreciación utilizados.

- Determinar el impacto de los errores en los estados financieros: Se evalúa el impacto financiero de los errores de depreciación en la rentabilidad, el patrimonio neto y la posición financiera de la empresa.

Pasos para Realizar una Auditoría de Prueba Global de Depreciación

La auditoría de prueba global de depreciación se realiza en varias etapas, desde la planificación hasta la documentación de los hallazgos. Estos son los pasos clave:

Planificación

- Comprender el negocio de la empresa: Se requiere una comprensión profunda del sector de la empresa, sus operaciones y sus principales activos fijos.

- Identificar los activos fijos sujetos a depreciación: Se realiza una lista detallada de los activos fijos que se deprecian, incluyendo su descripción, fecha de adquisición, costo original y vida útil estimada.

- Determinar el alcance de la auditoría: Se define el alcance de la auditoría, incluyendo el período a auditar, los métodos de depreciación a revisar y los activos específicos a examinar.

- Establecer los objetivos de la auditoría: Se establecen los objetivos específicos de la auditoría, como verificar la exactitud de los cálculos de depreciación, evaluar el cumplimiento de las normas contables y detectar posibles errores o inconsistencias.

Recopilación de Evidencia

- Revisión de los registros de depreciación: Se examinan los registros de depreciación de la empresa, incluyendo las políticas de depreciación, los cálculos de depreciación, las tablas de depreciación y los registros de activos fijos.

- Inspección de los activos fijos: Se realiza una inspección física de los activos fijos para verificar su condición, su estado de uso y su vida útil estimada.

- Análisis de los métodos de depreciación: Se evalúan los métodos de depreciación utilizados por la empresa, incluyendo el método lineal, el método de suma de dígitos de los años o el método de unidades de producción.

- Revisión de la documentación de apoyo: Se examinan las facturas de compra, los contratos de mantenimiento, los informes de evaluación y otros documentos relevantes que respaldan los registros de depreciación.

Evaluación de la Evidencia

- Comparación de los registros con las normas contables: Se comparan los registros de depreciación con las normas contables aplicables, como los PCGA o las NIIF.

- Análisis de las tasas de depreciación: Se analizan las tasas de depreciación utilizadas por la empresa para verificar su razonabilidad y consistencia con la vida útil estimada de los activos.

- Evaluación del impacto financiero de los errores: Se evalúa el impacto financiero de los errores de depreciación en los estados financieros de la empresa.

- Identificación de las áreas de riesgo: Se identifican las áreas de riesgo relacionadas con la depreciación, como la falta de documentación, los métodos de depreciación inadecuados o la vida útil estimada incorrecta.

Documentación de los Hallazgos

- Preparación de un informe de auditoría: Se elabora un informe de auditoría que documenta los hallazgos de la auditoría, incluyendo la descripción de los errores encontrados, las recomendaciones para corregirlos y el impacto financiero de los errores.

- Comunicación de los hallazgos a la gerencia: Se comunican los hallazgos de la auditoría a la gerencia de la empresa, incluyendo las recomendaciones para mejorar los procesos de depreciación y el cumplimiento de las normas contables.

Importancia de la Auditoría de Prueba Global de Depreciación

La auditoría de prueba global de depreciación es crucial para las empresas por varias razones:

- Garantiza la exactitud de los estados financieros: La auditoría de depreciación ayuda a garantizar que los estados financieros reflejen con precisión la situación financiera de la empresa.

- Cumplimiento de las normas contables y fiscales: La auditoría asegura que la empresa esté cumpliendo con las normas contables y fiscales aplicables en relación con la depreciación.

- Toma de decisiones informadas: La auditoría de depreciación proporciona información valiosa para la toma de decisiones, como la compra de nuevos activos, la venta de activos existentes o la planificación de estrategias fiscales.

- Mejora de los procesos de depreciación: La auditoría puede identificar áreas de mejora en los procesos de depreciación de la empresa, lo que puede conducir a una mayor eficiencia y precisión en el cálculo de la depreciación.

- Prevención de fraudes y errores: La auditoría de depreciación ayuda a prevenir fraudes y errores relacionados con la depreciación de los activos.

Riesgos Asociados a la Depreciación

Existen varios riesgos asociados a la depreciación, que pueden afectar la exactitud de los estados financieros y la toma de decisiones de la empresa. Algunos de estos riesgos incluyen:

- Estimación incorrecta de la vida útil: Si la vida útil estimada de un activo es demasiado corta o demasiado larga, la depreciación calculada será incorrecta.

- Aplicación incorrecta de los métodos de depreciación: La elección del método de depreciación equivocado puede resultar en una depreciación inadecuada.

- Falta de documentación: La falta de documentación adecuada sobre los activos fijos puede dificultar el cálculo preciso de la depreciación.

- Cambios en las normas contables: Los cambios en las normas contables pueden afectar los métodos de depreciación y los cálculos de depreciación.

- Fraude: El fraude relacionado con la depreciación puede incluir la manipulación de los registros de depreciación o la creación de activos ficticios para obtener beneficios fiscales.

Consultas Habituales

¿Qué es la depreciación acelerada?

La depreciación acelerada es un método de depreciación que permite a las empresas depreciar los activos más rápidamente en los primeros años de su vida útil. Este método generalmente resulta en una mayor deducción de impuestos en los primeros años, lo que puede ser beneficioso para las empresas. Algunos ejemplos de métodos de depreciación acelerada incluyen el método de suma de dígitos de los años y el método de doble saldo decreciente.

¿Qué es la depreciación en línea recta?

La depreciación en línea recta es un método de depreciación que deprecia el activo de manera uniforme a lo largo de su vida útil. Este método es simple de calcular y se utiliza comúnmente para activos con una vida útil predecible y un patrón de uso constante.

¿Cómo se calcula la depreciación?

La depreciación se calcula utilizando la siguiente fórmula:

Depreciación = (Costo del activo - Valor residual) / Vida útil estimada del activo

Donde:

- Costo del activo: Es el costo original del activo, incluyendo los costos de adquisición, instalación y transporte.

- Valor residual: Es el valor estimado del activo al final de su vida útil.

- Vida útil estimada del activo: Es el período de tiempo durante el cual se espera que el activo sea útil para la empresa.

¿Qué son los métodos de depreciación?

Existen varios métodos de depreciación que se pueden utilizar para calcular la depreciación de un activo. Algunos de los métodos más comunes incluyen:

- Método lineal: Deprecia el activo de manera uniforme a lo largo de su vida útil.

- Método de suma de dígitos de los años: Deprecia el activo más rápidamente en los primeros años de su vida útil.

- Método de doble saldo decreciente: Deprecia el activo a una tasa constante, que es el doble de la tasa de depreciación lineal.

- Método de unidades de producción: Deprecia el activo en función de su uso o producción.

¿Cuándo se debe realizar una auditoría de prueba global de depreciación?

Una auditoría de prueba global de depreciación se debe realizar al menos una vez al año, o con mayor frecuencia si hay cambios significativos en los activos fijos de la empresa, en las normas contables o en los procesos de depreciación.

La auditoría de prueba global de depreciación es un proceso esencial para garantizar la exactitud y la validez de los registros de depreciación de una empresa. Esta auditoría ayuda a garantizar el cumplimiento de las normas contables y fiscales, la toma de decisiones informadas y la prevención de fraudes y errores. Es importante que las empresas realicen auditorías de depreciación de manera regular para mantener la integridad de sus estados financieros y proteger sus intereses financieros.

Artículos Relacionados