En el entorno empresarial, la transparencia, la eficiencia y la cumplimiento normativo son pilares fundamentales para el éxito. Para asegurar que estas premisas se cumplan, las empresas recurren a dos herramientas esenciales: la auditoría interna y la revisoria fiscal. Aunque a menudo se confunden, estas dos disciplinas juegan roles cruciales y complementarios en la gestión de cualquier organización.

Este artículo te guiará a través de un análisis profundo de la auditoría interna y la revisoria fiscal, investigando sus características, objetivos, procesos y la importancia de su integración en la estrategia empresarial. Además, te presentaremos un conjunto de consultas habituales para aclarar cualquier duda que puedas tener sobre estos temas.

- Auditoría Interna: El Vigilante Interno

- Revisoría Fiscal: El Guardián de la Contabilidad

- Diferencias Clave entre Auditoría Interna y Revisoría Fiscal

- Importancia de la Integración de la Auditoría Interna y la Revisoría Fiscal

- Consultas Habituales

- 1 ¿Es obligatorio tener una auditoría interna?

- 2 ¿Es obligatorio tener una revisoría fiscal?

- 3 ¿Qué tipo de empresas necesitan una auditoría interna?

- 4 ¿Qué tipo de empresas necesitan una revisoría fiscal?

- 5 ¿Cuál es la diferencia entre un auditor interno y un auditor externo?

- 6 ¿Qué tipo de profesionales realizan auditorías internas y revisorias fiscales?

Auditoría Interna: El Vigilante Interno

1 Definición y Alcance

La auditoría interna es un proceso sistemático y objetivo de evaluación de las actividades de una empresa, con el fin de brindar seguridad razonable sobre la eficacia y eficiencia de los controles internos, la gestión de riesgos y el cumplimiento de las políticas y procedimientos establecidos. En otras palabras, la auditoría interna actúa como un vigilante interno, analizando los procesos y operaciones de la empresa desde una perspectiva independiente.

2 Objetivos de la Auditoría Interna

Los objetivos principales de la auditoría interna son:

- Evaluar la eficacia de los controles internos y la gestión de riesgos.

- Identificar áreas de mejora en los procesos y operaciones.

- Promover el cumplimiento de las leyes, normas y regulaciones aplicables.

- Mejorar la eficiencia y eficacia de la gestión.

- Brindar información objetiva y confiable a la dirección de la empresa.

3 Áreas de Intervención

El alcance de la auditoría interna puede abarcar diferentes áreas de la empresa, incluyendo:

- Gestión Financiera: Análisis de los estados financieros, control de activos, gestión de efectivo, etc.

- Gestión de Operaciones: Evaluación de la eficiencia de los procesos, control de inventarios, gestión de la cadena de suministro, etc.

- Cumplimiento Normativo: Verificación del cumplimiento de las leyes, normas y regulaciones aplicables.

- Gestión de Riesgos: Identificación, evaluación y gestión de los riesgos que enfrenta la empresa.

- Tecnología de la Información: Seguridad de la información, control de acceso, gestión de sistemas, etc.

- Gestión de Recursos Humanos: Evaluación de los procesos de contratación, capacitación, evaluación del desempeño, etc.

4 Metodología de la Auditoría Interna

La auditoría interna se realiza mediante un proceso sistemático que incluye las siguientes etapas:

- Planificación: Definición del alcance, objetivos y metodología de la auditoría.

- Recopilación de Evidencia: Obtención de información relevante a través de entrevistas, revisión de documentos, análisis de datos, etc.

- Evaluación: Análisis de la información recopilada para determinar la eficacia de los controles internos, la gestión de riesgos y el cumplimiento de las normas.

- Comunicación de Resultados: Presentación de un informe a la dirección de la empresa con las conclusiones y recomendaciones de la auditoría.

- Seguimiento: Verificación de la implementación de las recomendaciones y la mejora de los procesos.

Revisoría Fiscal: El Guardián de la Contabilidad

1 Definición y Alcance

La revisoria fiscal es un proceso independiente de verificación de la información financiera de una empresa, con el objetivo de expresar una opinión sobre si los estados financieros presentan razonablemente la situación financiera, el resultado de las operaciones y los flujos de efectivo de la empresa, de acuerdo con las normas de contabilidad generalmente aceptadas (NGA).

En otras palabras, la revisoria fiscal actúa como un guardián de la contabilidad, asegurando que la información financiera refleje la realidad de la empresa y cumpla con los estándares establecidos.

2 Objetivos de la Revisoría Fiscal

Los objetivos principales de la revisoria fiscal son:

- Expresar una opinión sobre la razonabilidad de los estados financieros.

- Identificar y evaluar los riesgos de errores materiales en los estados financieros.

- Evaluar la eficacia de los controles internos relevantes para la preparación de los estados financieros.

- Identificar y comunicar las deficiencias significativas en los controles internos.

- Mejorar la calidad de la información financiera.

- Fortalecer la confianza de los usuarios de la información financiera.

3 Áreas de Intervención

La revisoria fiscal se centra principalmente en la información financiera de la empresa, incluyendo:

- Balance General: Verificación de la precisión de los activos, pasivos y patrimonio neto.

- Estado de Resultados: Análisis de los ingresos, gastos y utilidad o pérdida neta.

- Estado de Flujo de Efectivo: Evaluación de los movimientos de efectivo de la empresa.

- Notas a los Estados Financieros: Revisión de la información adicional que complementa los estados financieros.

4 Metodología de la Revisoría Fiscal

La revisoria fiscal se realiza mediante un proceso sistemático que incluye las siguientes etapas:

- Planificación: Definición del alcance, objetivos y metodología de la auditoría.

- Recopilación de Evidencia: Obtención de información relevante a través de entrevistas, revisión de documentos, análisis de datos, etc.

- Evaluación: Análisis de la información recopilada para determinar la razonabilidad de los estados financieros.

- Emisión de Opinión: Expresión de una opinión sobre la razonabilidad de los estados financieros, que puede ser:

- Opinión sin Salvedades: Los estados financieros presentan razonablemente la situación financiera de la empresa.

- Opinión con Salvedades: Los estados financieros presentan razonablemente la situación financiera de la empresa, excepto por una o más cuestiones específicas.

- Opinión Adversa: Los estados financieros no presentan razonablemente la situación financiera de la empresa.

- Abstención de Opinión: El auditor no puede formar una opinión sobre la razonabilidad de los estados financieros.

- Comunicación de Resultados: Presentación de un informe a la dirección de la empresa con la opinión del auditor sobre los estados financieros.

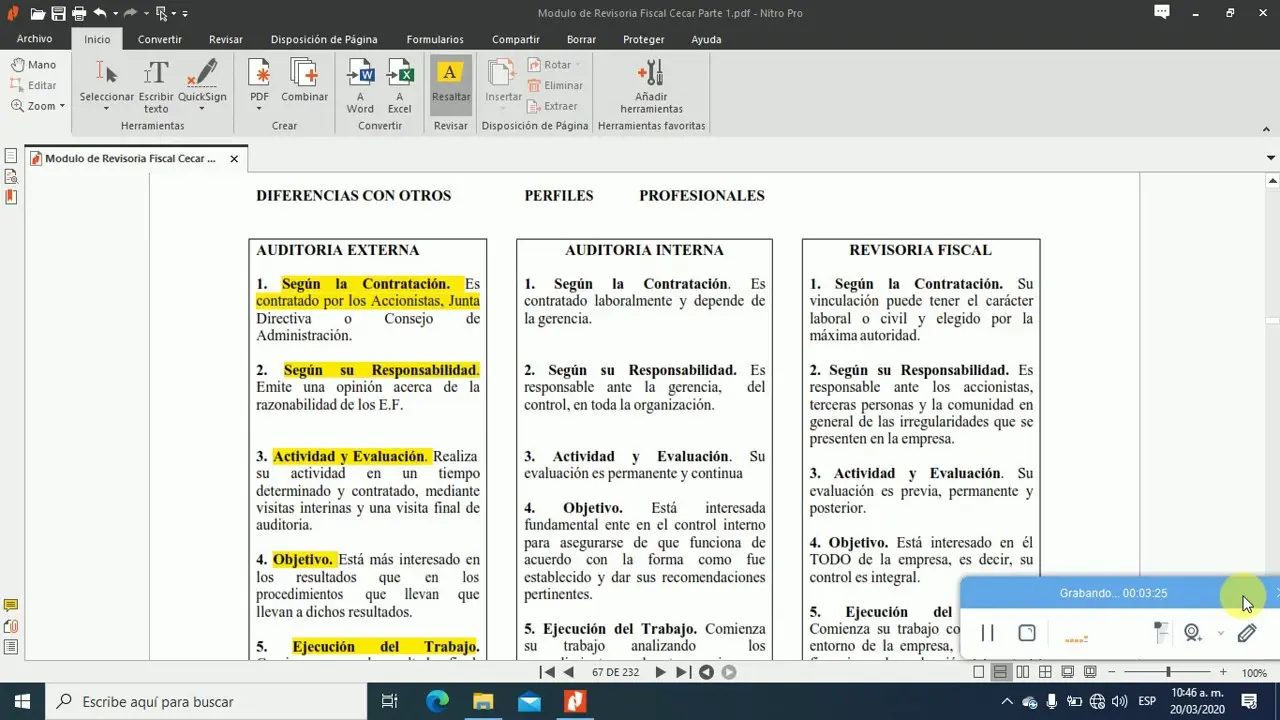

Diferencias Clave entre Auditoría Interna y Revisoría Fiscal

Aunque la auditoría interna y la revisoría fiscal comparten algunos objetivos, existen diferencias fundamentales entre ellas:

1 Objetivo Principal

- Auditoría Interna: Brindar seguridad razonable sobre la eficacia y eficiencia de los controles internos, la gestión de riesgos y el cumplimiento de las políticas y procedimientos establecidos.

- Revisoría Fiscal: Expresar una opinión sobre la razonabilidad de los estados financieros.

2 Alcance

- Auditoría Interna: Puede abarcar diferentes áreas de la empresa, incluyendo la gestión financiera, las operaciones, el cumplimiento normativo, la gestión de riesgos y la tecnología de la información.

- Revisoría Fiscal: Se centra principalmente en la información financiera de la empresa.

3 Independencia

- Auditoría Interna: Es un proceso interno de la empresa, pero debe ser independiente de las operaciones que se auditan.

- Revisoría Fiscal: Es un proceso externo, realizado por un auditor independiente de la empresa.

4 Normas

- Auditoría Interna: Se rige por las normas internacionales de auditoría interna (IIA).

- Revisoría Fiscal: Se rige por las normas internacionales de auditoría (ISA).

5 Responsabilidad

- Auditoría Interna: Responde a la dirección de la empresa.

- Revisoría Fiscal: Responde a los usuarios de la información financiera, incluyendo accionistas, acreedores, inversores y el público en general.

Importancia de la Integración de la Auditoría Interna y la Revisoría Fiscal

La auditoría interna y la revisoría fiscal son dos herramientas complementarias que, al integrarse, pueden brindar una visión más completa de la gestión empresarial. Esta integración permite:

- Mejorar la Eficiencia de los Controles Internos: La auditoría interna identifica áreas de mejora en los controles internos, mientras que la revisoría fiscal evalúa su eficacia en relación con la preparación de los estados financieros.

- Reducir el Riesgo de Errores Materiales: La auditoría interna puede detectar errores y deficiencias en los procesos, mientras que la revisoría fiscal asegura que los estados financieros reflejen la realidad de la empresa.

- Aumentar la Confianza de los Usuarios de la Información Financiera: La revisoría fiscal independiente proporciona una garantía de calidad de la información financiera, lo que aumenta la confianza de los accionistas, acreedores e inversores.

- Mejorar la Gestión de Riesgos: La auditoría interna identifica y evalúa los riesgos que enfrenta la empresa, mientras que la revisoría fiscal evalúa la gestión de los riesgos relevantes para la preparación de los estados financieros.

- Promover el Cumplimiento Normativo: La auditoría interna verifica el cumplimiento de las leyes, normas y regulaciones, mientras que la revisoría fiscal asegura que la información financiera cumpla con los estándares establecidos.

Consultas Habituales

1 ¿Es obligatorio tener una auditoría interna?

No es obligatorio tener una auditoría interna, pero es altamente recomendable para las empresas que buscan mejorar la gestión de riesgos, la eficiencia de los controles internos y el cumplimiento normativo.

2 ¿Es obligatorio tener una revisoría fiscal?

La revisoría fiscal es obligatoria para las empresas que cotizan en bolsa, las entidades financieras y algunas otras entidades reguladas. Para otras empresas, la revisoría fiscal es opcional, pero es recomendable para aumentar la confianza de los usuarios de la información financiera.

3 ¿Qué tipo de empresas necesitan una auditoría interna?

Cualquier empresa, independientemente de su tamaño o sector, puede beneficiarse de una auditoría interna. Sin embargo, es especialmente importante para empresas con:

- Operaciones complejas: Mayor riesgo de errores y fraudes.

- Alto volumen de transacciones: Dificultad para controlar los procesos.

- Cumplimiento normativo estricto: Riesgo de sanciones por incumplimiento.

- Gestión de riesgos compleja: Necesidad de identificar y evaluar los riesgos.

4 ¿Qué tipo de empresas necesitan una revisoría fiscal?

La revisoría fiscal es obligatoria para las empresas que cotizan en bolsa, las entidades financieras y algunas otras entidades reguladas. Para otras empresas, la revisoría fiscal es opcional, pero es recomendable para:

- Aumentar la confianza de los inversores: La revisoría fiscal proporciona una garantía de calidad de la información financiera, lo que aumenta la confianza de los inversores.

- Obtener financiamiento: Los bancos y otras entidades financieras suelen exigir una revisoría fiscal para otorgar préstamos.

- Cumplir con los requisitos legales: Algunas empresas están obligadas a tener una revisoría fiscal por ley.

5 ¿Cuál es la diferencia entre un auditor interno y un auditor externo?

Un auditor interno es un empleado de la empresa que realiza la auditoría interna. Un auditor externo es un profesional independiente que realiza la revisoría fiscal. La principal diferencia es la independencia: el auditor interno es empleado de la empresa, mientras que el auditor externo es independiente.

6 ¿Qué tipo de profesionales realizan auditorías internas y revisorias fiscales?

Las auditorías internas y las revisorias fiscales son realizadas por profesionales con formación en contabilidad, administración de empresas, finanzas o auditoría. Estos profesionales deben tener un alto nivel de conocimiento técnico, habilidades de análisis y capacidad para trabajar de forma independiente.

La auditoría interna y la revisoría fiscal son herramientas esenciales para la gestión empresarial, que contribuyen a la transparencia, la eficiencia y el cumplimiento normativo. La integración de estas dos disciplinas proporciona una visión completa de la gestión de la empresa, mejorando la eficacia de los controles internos, reduciendo el riesgo de errores materiales, aumentando la confianza de los usuarios de la información financiera y promoviendo el cumplimiento de las leyes y normas.

Las empresas que buscan alcanzar el éxito en el mercado deben considerar la implementación de una auditoría interna y una revisoría fiscal, adaptando estas herramientas a sus necesidades y objetivos específicos.

Artículos Relacionados