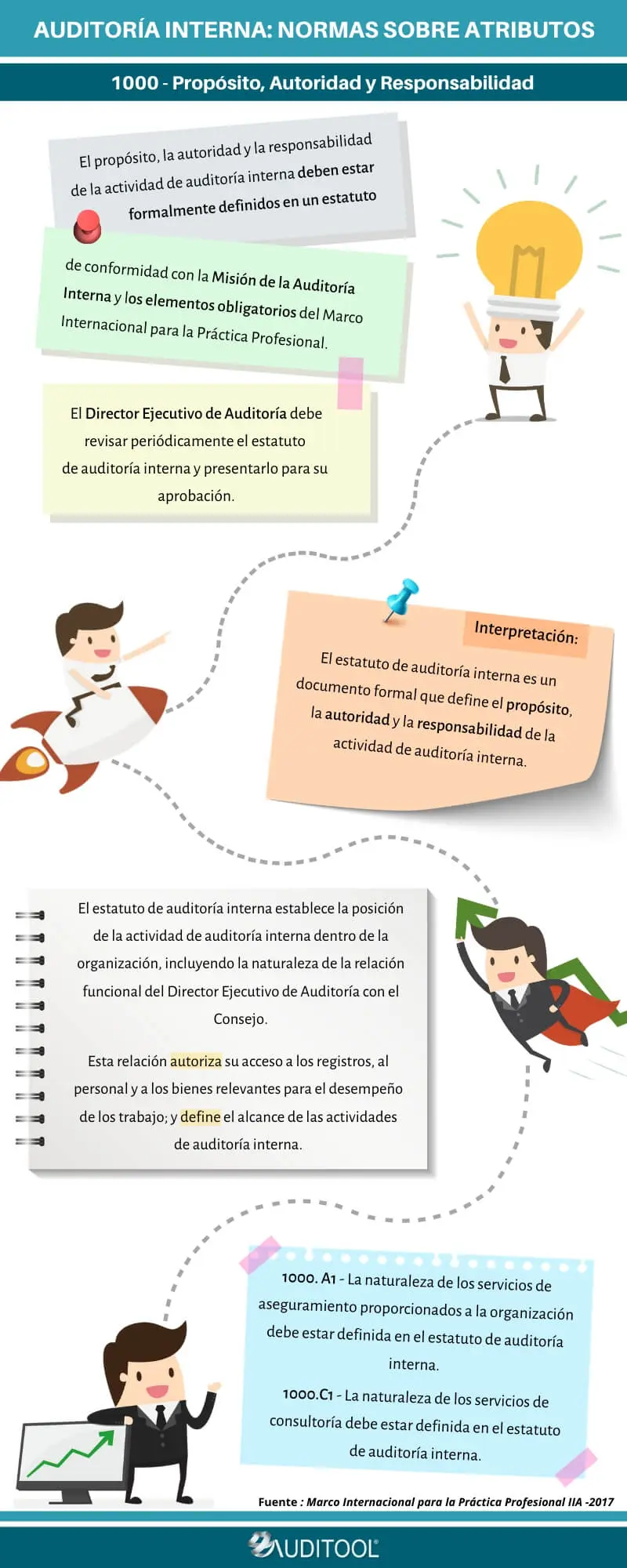

En el dinámico panorama empresarial actual, la auditoría interna se ha convertido en un elemento crucial para garantizar la eficiencia, la transparencia y el cumplimiento de las normas. Su función principal es evaluar la gestión interna de una organización, identificar riesgos y oportunidades, y recomendar acciones para mejorar el desempeño. Dentro de este contexto, las normas de atributo y desempeño juegan un papel vital, estableciendo criterios para medir la calidad de los procesos y la efectividad de los controles.

- Introducción a las Normas de Atributo y Desempeño en Auditoría Interna

- Normas de Atributo: Evaluando la Existencia y Calidad de los Controles

- Normas de Desempeño: Evaluando la Efectividad de los Controles

- Auditoría Interna: El Proceso de Evaluación

- Beneficios de la Auditoría Interna

- Consultas Habituales sobre Auditoría Interna

- ¿Quién realiza una auditoría interna?

- ¿Con qué frecuencia se deben realizar las auditorías internas?

- ¿Qué tipo de información se recopila durante una auditoría interna?

- ¿Cómo se reportan los hallazgos de una auditoría interna?

- ¿Qué pasa si se encuentran errores o fraudes durante una auditoría interna?

- La Auditoría Interna como Eje de la Mejora Continua

Introducción a las Normas de Atributo y Desempeño en Auditoría Interna

Las normas de atributo se centran en la evaluación de la existencia y calidad de los controles internos, mientras que las normas de desempeño se enfocan en la efectividad de esos controles en la prevención de errores o fraudes. Ambas son esenciales para una auditoría interna completa y confiable.

Para comprender mejor su importancia, imaginemos una empresa que implementa un proceso de pago de facturas. La norma de atributo podría evaluar si la empresa cuenta con un manual de procedimientos para el proceso de pago, si se realiza una revisión de las facturas por un segundo empleado, y si existe un sistema de autorización de pagos. Por otro lado, la norma de desempeño analizaría si estos controles realmente funcionan en la práctica. ¿Se siguen los procedimientos correctamente? ¿Se detectan errores o fraudes en las facturas? ¿Se autorizan los pagos de manera oportuna y eficiente?

¿Por qué son importantes las normas de atributo y desempeño?

Las normas de atributo y desempeño son fundamentales por varias razones:

- Mejora de la gestión de riesgos: Al identificar las debilidades en los controles internos, las normas permiten a la organización tomar medidas para mitigar los riesgos y proteger sus activos.

- Cumplimiento normativo: Las normas de atributo y desempeño ayudan a las empresas a cumplir con las leyes y regulaciones aplicables, evitando multas y sanciones.

- Mejora de la eficiencia: Al optimizar los procesos y controles, la organización puede reducir costos, mejorar la productividad y aumentar la rentabilidad.

- Transparencia y confianza: La auditoría interna basada en normas de atributo y desempeño genera confianza en los stakeholders, demostrando la solidez de la gestión y la transparencia de las operaciones.

- Prevención de fraudes: La evaluación de la efectividad de los controles internos es crucial para detectar y prevenir fraudes, protegiendo los intereses de la organización.

Normas de Atributo: Evaluando la Existencia y Calidad de los Controles

Las normas de atributo se centran en la presencia y calidad de los controles internos. Estas normas establecen criterios específicos para evaluar si la organización cuenta con los controles necesarios para mitigar los riesgos y asegurar la integridad de sus operaciones. Algunos ejemplos de normas de atributo son:

- Existencia de un manual de procedimientos: La organización debe contar con un manual de procedimientos que describa los pasos a seguir en cada proceso clave.

- Separación de funciones: Las funciones de autorización, ejecución y custodia de los activos deben estar separadas para evitar conflictos de interés y la posibilidad de fraudes.

- Control de acceso a la información: La organización debe implementar medidas de seguridad para controlar el acceso a la información confidencial, evitando su uso no autorizado.

- Revisión de las transacciones: Todas las transacciones deben ser revisadas y aprobadas por un responsable independiente para asegurar su veracidad y precisión.

- Control de inventarios: La organización debe contar con un sistema de control de inventarios que permita verificar la existencia y la calidad de los productos almacenados.

Ejemplo Práctico de Norma de Atributo: Control de Acceso a la Información

Imagine una empresa que almacena información confidencial de sus clientes en una base de datos. Una norma de atributo podría evaluar si la empresa cuenta con un sistema de control de acceso que limita el acceso a la base de datos a los empleados autorizados. Se verificaría si el sistema de control de acceso utiliza contraseñas seguras, si se registran los accesos y si existen mecanismos para bloquear el acceso no autorizado. Si la auditoría interna encuentra que el sistema de control de acceso no cumple con estos criterios, se recomendaría a la empresa que implemente medidas adicionales para mejorar la seguridad de la información.

Normas de Desempeño: Evaluando la Efectividad de los Controles

Las normas de desempeño van un paso más allá que las normas de atributo. Se enfocan en la efectividad de los controles internos en la práctica. Es decir, se evalúa si los controles realmente funcionan para prevenir errores, fraudes y otros riesgos. Algunos ejemplos de normas de desempeño son:

- Tasa de errores en el proceso de facturación: Se analiza la cantidad de errores encontrados en las facturas emitidas por la empresa. Un alto índice de errores podría indicar que los controles internos no son efectivos.

- Tiempo de respuesta a las solicitudes de clientes: Se evalúa el tiempo que tarda la empresa en responder a las solicitudes de sus clientes. Un tiempo de respuesta prolongado puede ser un indicador de problemas en la gestión de los procesos internos.

- Tasa de incumplimiento de las políticas de seguridad: Se analiza la frecuencia con la que los empleados incumplen las políticas de seguridad de la empresa. Un alto índice de incumplimiento podría indicar que las políticas no son claras o que no se aplican correctamente.

- Tasa de detección de fraudes: Se evalúa la capacidad de la empresa para detectar y prevenir fraudes. Una baja tasa de detección de fraudes podría indicar que los controles internos no son lo suficientemente efectivos.

- Tiempo de resolución de las incidencias: Se evalúa el tiempo que tarda la empresa en resolver las incidencias o problemas que surgen en sus operaciones. Un tiempo de resolución prolongado puede indicar problemas en la gestión de las incidencias.

Ejemplo Práctico de Norma de Desempeño: Tasa de Errores en el Proceso de Facturación

Continuando con el ejemplo de la empresa que almacena información confidencial de sus clientes, una norma de desempeño podría evaluar la tasa de errores en el proceso de facturación. Se analizaría un muestreo de las facturas emitidas durante un período determinado y se calcularía el porcentaje de facturas con errores. Si la tasa de errores supera un umbral preestablecido, se recomendaría a la empresa que revise sus procedimientos de facturación y que implemente medidas adicionales para reducir la cantidad de errores.

Auditoría Interna: El Proceso de Evaluación

La auditoría interna es un proceso sistemático que involucra varios pasos para evaluar la efectividad de los controles internos y la gestión de riesgos de una organización. Los pasos clave son:

- Planificación: Se define el alcance de la auditoría, los objetivos a alcanzar, los recursos necesarios y el cronograma de trabajo.

- Recopilación de información: Se obtienen datos relevantes a través de entrevistas, revisión de documentos, observación de procesos y análisis de información.

- Evaluación: Se analizan los datos recopilados para identificar las áreas de riesgo, las debilidades en los controles internos y las oportunidades de mejora.

- Comunicación de los hallazgos: Se elabora un informe que describe los resultados de la auditoría, las recomendaciones para mejorar los procesos y las acciones correctivas a implementar.

- Seguimiento: Se verifica que las recomendaciones de la auditoría se implementen correctamente y se evalúa el impacto de las acciones correctivas.

Beneficios de la Auditoría Interna

La auditoría interna ofrece numerosos beneficios para las organizaciones, incluyendo:

- Mejora de la gestión de riesgos: Identifica las áreas de riesgo y recomienda medidas para mitigarlas, mejorando la capacidad de la organización para hacer frente a los desafíos.

- Cumplimiento normativo: Ayuda a las empresas a cumplir con las leyes y regulaciones aplicables, evitando multas y sanciones.

- Mejora de la eficiencia: Optimiza los procesos y controles, reduciendo costos, mejorando la productividad y aumentando la rentabilidad.

- Transparencia y confianza: Genera confianza en los stakeholders, demostrando la solidez de la gestión y la transparencia de las operaciones.

- Prevención de fraudes: Detecta y previene fraudes, protegiendo los intereses de la organización.

- Mejora de la toma de decisiones: Proporciona información valiosa que apoya la toma de decisiones estratégicas.

- Fortalecimiento de la cultura de control interno: Promueve una cultura de control interno que fomenta la responsabilidad, la transparencia y la integridad.

Consultas Habituales sobre Auditoría Interna

¿Quién realiza una auditoría interna?

Una auditoría interna puede ser realizada por un equipo interno de auditores o por un auditor externo independiente. La elección del tipo de auditoría depende de las necesidades y preferencias de la organización.

¿Con qué frecuencia se deben realizar las auditorías internas?

La frecuencia de las auditorías internas depende de varios factores, como el tamaño de la organización, la complejidad de sus operaciones y el nivel de riesgo. En general, se recomienda realizar auditorías internas al menos una vez al año.

¿Qué tipo de información se recopila durante una auditoría interna?

La información recopilada durante una auditoría interna puede incluir documentos, registros, entrevistas con empleados, observaciones de procesos, análisis de datos y revisiones de sistemas.

¿Cómo se reportan los hallazgos de una auditoría interna?

Los hallazgos de una auditoría interna se reportan en un informe que describe los resultados de la evaluación, las recomendaciones para mejorar los procesos y las acciones correctivas a implementar.

¿Qué pasa si se encuentran errores o fraudes durante una auditoría interna?

Si se encuentran errores o fraudes durante una auditoría interna, se debe informar a la gerencia de la organización y se deben tomar medidas correctivas para evitar que estos problemas se repitan.

La Auditoría Interna como Eje de la Mejora Continua

La auditoría interna, basada en normas de atributo y desempeño, es una herramienta esencial para garantizar la eficiencia, la transparencia y el cumplimiento de las normas en las organizaciones. Al evaluar la gestión interna, identificar riesgos y oportunidades, y recomendar acciones para mejorar el desempeño, la auditoría interna contribuye a la mejora continua y al éxito a largo plazo de las empresas.

En un entorno empresarial cada vez más complejo y competitivo, la auditoría interna se ha convertido en un pilar fundamental para el éxito. Las normas de atributo y desempeño son herramientas esenciales para medir la calidad de los procesos y la efectividad de los controles, asegurando la integridad de las operaciones y la protección de los intereses de la organización.

Artículos Relacionados