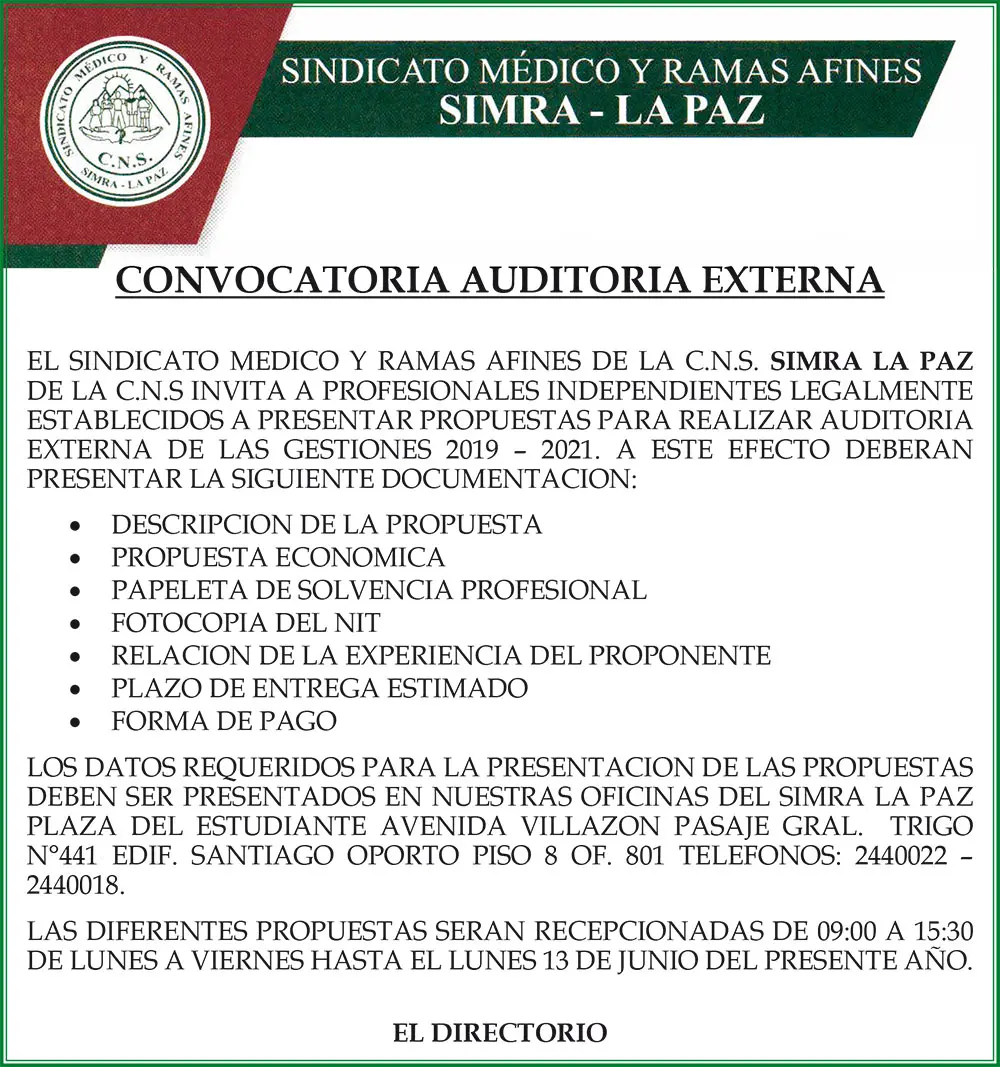

En el ámbito empresarial y gubernamental, la auditoría externa juega un papel crucial en la transparencia, el control y la gestión eficiente de los recursos. En Bolivia, la auditoria externa se ha convertido en un elemento indispensable para garantizar la contabilidad y la responsabilidad en las diferentes instituciones, tanto públicas como privadas. Este artículo profundizará en el concepto de la auditoría externa en Bolivia, investigando sus diferentes tipos, objetivos, alcance y beneficios.

- ¿Qué es la Auditoría Externa en Bolivia?

- Tipos de Auditoría Externa en Bolivia

- Beneficios de la Auditoría Externa en Bolivia

- El Rol del Auditor Externo en Bolivia

- Importancia de la Auditoría Externa en Bolivia

- Recomendaciones para una Auditoría Externa Efectiva en Bolivia

- Sobre Auditoría Externa en Bolivia

¿Qué es la Auditoría Externa en Bolivia?

La auditoría externa en Bolivia es un proceso independiente y objetivo que consiste en la revisión y evaluación de la información financiera, contable y administrativa de una entidad, con el fin de emitir una opinión profesional sobre la confiabilidad y la veracidad de la información presentada. Es realizada por un auditor externo, profesional independiente y cualificado, que no tiene relación con la entidad auditada.

Objetivos de la Auditoría Externa en Bolivia

Los objetivos principales de la auditoría externa en Bolivia, según las Normas de Auditoría Gubernamental (NAG), son:

- Evaluar la razonabilidad de la información financiera: Determinar si los estados financieros reflejan de manera precisa y veraz la situación financiera de la entidad, incluyendo su patrimonio, resultados de operaciones, flujos de efectivo y cambios en el patrimonio neto.

- Verificar el cumplimiento de las normas contables: Asegurar que la entidad auditada ha aplicado las normas contables vigentes en Bolivia, como las Normas Básicas del Sistema de Contabilidad Integrada (SICOIN), de manera correcta y uniforme.

- Identificar y evaluar los riesgos financieros: Detectar posibles errores, fraudes o irregularidades que puedan afectar la integridad de la información financiera y la gestión financiera de la entidad.

- Evaluar la eficacia del control interno: Revisar el sistema de control interno de la entidad, que abarca las políticas, procedimientos y prácticas diseñadas para prevenir y detectar errores, fraudes o irregularidades.

- Brindar recomendaciones para mejorar la gestión: Identificar áreas de mejora en la gestión financiera y administrativa de la entidad, con el fin de optimizar la eficiencia y la transparencia.

Tipos de Auditoría Externa en Bolivia

En Bolivia, se pueden identificar diferentes tipos de auditoría externa, cada uno con su enfoque específico y objetivos particulares. Los principales tipos de auditoría externa en Bolivia son:

Auditoría Financiera

La auditoría financiera es la más común y se centra en la revisión de los estados financieros de la entidad, incluyendo el balance general, el estado de resultados, el estado de cambios en el patrimonio neto y el estado de flujo de efectivo. Su objetivo principal es emitir una opinión sobre la razonabilidad de los estados financieros, es decir, si estos reflejan de manera precisa y veraz la situación financiera de la entidad.

La auditoría financiera puede generar diferentes tipos de informes, dependiendo de los hallazgos del auditor:

A) Informe sobre estados financieros (Dictamen del auditor):

Este informe expresa la opinión del auditor sobre la razonabilidad de los estados financieros, según las Normas Básicas del SICOIN. Puede ser:

- Opinión limpia o sin salvedades: Indica que los estados financieros presentan razonablemente la situación financiera de la entidad, de acuerdo con las normas contables vigentes.

- Opinión con salvedades: Se emite cuando se detectan desviaciones de las normas contables o limitaciones al alcance del trabajo, que no afectan de manera sustancial la razonabilidad de los estados financieros en su conjunto, pero que son significativas.

- Opinión adversa o negativa: Se emite cuando se determina que las desviaciones de las normas contables afectan de manera sustancial la razonabilidad de los estados financieros en su conjunto.

- Abstención de opinión: Se emite cuando existen limitaciones al alcance del trabajo que no permiten al auditor emitir un juicio profesional sobre la razonabilidad de los estados financieros en su conjunto.

B) Informe sobre aspectos contables y de control interno emergente de la auditoría financiera:

Este informe expone observaciones sobre aspectos relativos al control interno, relacionados con el sistema contable, que deben ser informados para conocimiento y acción correctiva futura por parte de los ejecutivos de la entidad.

Auditoría de Cumplimiento

La auditoría de cumplimiento se enfoca en verificar si la entidad auditada está cumpliendo con las leyes, reglamentos, normas y políticas aplicables a su actividad. Esta auditoría puede abarcar áreas como el cumplimiento tributario, laboral, ambiental, de seguridad y salud, entre otros.

Auditoría de Gestión

La auditoría de gestión se centra en evaluar la eficiencia y eficacia de los procesos y operaciones de la entidad. Se analizan las políticas, procedimientos y prácticas de la entidad, con el objetivo de identificar áreas de mejora y optimizar la gestión de los recursos.

Auditoría Informática

La auditoría informática se enfoca en la revisión de los sistemas informáticos de la entidad, incluyendo los sistemas de gestión, procesamiento de datos y seguridad informática. Se busca evaluar la integridad, confiabilidad y seguridad de la información, así como la eficacia de los controles internos informáticos.

Auditoría Forense

La auditoría forense se realiza cuando se sospecha de un fraude o delito financiero. Se utiliza para investigar y determinar la naturaleza, alcance y causas del fraude, con el objetivo de identificar a los responsables y recuperar los activos perdidos.

Beneficios de la Auditoría Externa en Bolivia

La auditoría externa ofrece numerosos beneficios para las entidades auditadas, tanto públicas como privadas. Algunos de los beneficios más importantes de la auditoría externa en Bolivia son:

- Mayor transparencia y confiabilidad: La auditoría externa proporciona un sello de calidad y confianza a la información financiera de la entidad, lo que aumenta la transparencia y la credibilidad ante los stakeholders, como inversores, acreedores, clientes y autoridades.

- Mejora en la gestión financiera: La auditoría externa identifica áreas de mejora en la gestión financiera, lo que permite optimizar la eficiencia, reducir costos y minimizar riesgos.

- Cumplimiento de las normas legales: La auditoría externa asegura que la entidad cumple con las leyes, reglamentos y normas aplicables a su actividad, lo que minimiza el riesgo de sanciones legales.

- Prevención de fraudes y errores: La auditoría externa ayuda a prevenir y detectar fraudes, errores o irregularidades que pueden afectar la integridad de la información financiera y la gestión financiera de la entidad.

- Protección de los activos: La auditoría externa contribuye a proteger los activos de la entidad, al identificar y mitigar los riesgos que pueden afectar su valor.

- Mejora en el control interno: La auditoría externa evalúa la eficacia del control interno, lo que permite identificar áreas de mejora y fortalecer la seguridad de la información financiera y la gestión de la entidad.

- Mayor confianza en la toma de decisiones: La auditoría externa proporciona información confiable y actualizada sobre la situación financiera de la entidad, lo que facilita la toma de decisiones estratégicas y operativas.

El Rol del Auditor Externo en Bolivia

El auditor externo es un profesional independiente y cualificado que tiene la responsabilidad de realizar la auditoría externa de manera objetiva e imparcial. Para ejercer la profesión de auditor externo en Bolivia, se requiere cumplir con ciertos requisitos, como:

- Título profesional: Ser contador público o tener una formación equivalente en contabilidad y auditoría.

- Experiencia: Tener experiencia profesional en auditoría, comprobada mediante la presentación de certificados o cartas de trabajo.

- Inscripción en el Colegio de Contadores de Bolivia: Estar inscrito en el Colegio de Contadores de Bolivia, que es el organismo que regula la profesión de contador público en el país.

- Cumplimiento de las Normas de Auditoría Gubernamental (NAG): El auditor externo debe conocer y aplicar las NAG, que son las normas que rigen la auditoría gubernamental en Bolivia.

- Independencia: El auditor externo debe ser independiente de la entidad auditada, es decir, no debe tener ningún interés financiero o personal que pueda afectar su objetividad.

Importancia de la Auditoría Externa en Bolivia

La auditoría externa es fundamental para la transparencia, la responsabilidad y el buen gobierno en Bolivia. Su importancia se destaca en los siguientes aspectos:

- Fortalecimiento del Estado de Derecho: La auditoría externa contribuye al fortalecimiento del Estado de Derecho, al garantizar la transparencia y el cumplimiento de las leyes y normas.

- Prevención de la corrupción: La auditoría externa ayuda a prevenir la corrupción, al detectar y denunciar posibles irregularidades o fraudes.

- Mejora en la gestión pública: La auditoría externa identifica áreas de mejora en la gestión pública, lo que permite optimizar la eficiencia, la eficacia y la transparencia en el uso de los recursos públicos.

- Aumento de la confianza ciudadana: La auditoría externa aumenta la confianza ciudadana en las instituciones públicas, al garantizar la transparencia y la rendición de cuentas.

- Mejora en la competitividad del país: La auditoría externa contribuye a mejorar la competitividad del país, al garantizar la transparencia y la confiabilidad de la información financiera, lo que atrae inversiones y facilita el desarrollo económico.

Recomendaciones para una Auditoría Externa Efectiva en Bolivia

Para que una auditoría externa sea realmente efectiva en Bolivia, se deben considerar las siguientes recomendaciones:

- Planificación adecuada: La auditoría externa debe planificarse con anticipación, definiendo los objetivos, el alcance, la metodología y los recursos necesarios.

- Selección de un auditor externo cualificado: Es fundamental seleccionar un auditor externo con experiencia, conocimientos y capacidad para realizar la auditoría externa de manera eficiente y objetiva.

- Codificación de la auditoría externa: La auditoría externa debe ser codificada de acuerdo con las normas y estándares internacionales, como las Normas Internacionales de Auditoría (NIA).

- Comunicación efectiva: La comunicación entre el auditor externo y la entidad auditada debe ser clara, fluida y oportuna, para asegurar una comprensión mutua de los objetivos y el alcance de la auditoría externa.

- Seguimiento de las recomendaciones: Una vez finalizada la auditoría externa, la entidad auditada debe implementar las recomendaciones del auditor externo para mejorar la gestión financiera y administrativa.

Sobre Auditoría Externa en Bolivia

¿Quién puede realizar una auditoría externa en Bolivia?

La auditoría externa en Bolivia puede ser realizada por un auditor externo independiente y cualificado, que debe cumplir con los requisitos establecidos por el Colegio de Contadores de Bolivia y las Normas de Auditoría Gubernamental (NAG).

¿Es obligatoria la auditoría externa en Bolivia?

La auditoría externa no es obligatoria para todas las entidades en Bolivia. Sin embargo, es requisito legal para ciertas instituciones, como las entidades públicas, las empresas que cotizan en bolsa y las empresas que operan en sectores regulados.

¿Cuál es la diferencia entre una auditoría interna y una auditoría externa?

La auditoría interna es realizada por personal de la propia entidad auditada, mientras que la auditoría externa es realizada por un auditor externo independiente. La auditoría interna se enfoca en la evaluación de los controles internos y la gestión de riesgos, mientras que la auditoría externa se centra en la evaluación de la información financiera y el cumplimiento de las normas contables.

¿Cuánto cuesta una auditoría externa en Bolivia?

El costo de una auditoría externa en Bolivia varía según el tamaño y la complejidad de la entidad auditada, el alcance de la auditoría y la experiencia del auditor externo. Es recomendable solicitar presupuestos de diferentes auditores externos para comparar precios y servicios.

¿Qué pasa si se detectan irregularidades en una auditoría externa?

Si se detectan irregularidades en una auditoría externa, el auditor externo debe informarlas a la entidad auditada y, en su caso, a las autoridades competentes. La entidad auditada debe tomar medidas para corregir las irregularidades detectadas y evitar que se repitan en el futuro.

La auditoría externa es un proceso fundamental para la transparencia, la responsabilidad y el buen gobierno en Bolivia. Su importancia se refleja en el fortalecimiento del Estado de Derecho, la prevención de la corrupción, la mejora en la gestión pública y la confianza ciudadana en las instituciones. Es crucial que las entidades auditadas en Bolivia se comprometan con la auditoría externa, como una herramienta indispensable para garantizar la integridad de la información financiera, la eficiencia de la gestión y la transparencia en el uso de los recursos.

Artículos Relacionados