En el corazón de cualquier empresa se encuentra el proceso de compras a pago, un engranaje crucial que impulsa la adquisición de bienes y servicios, asegurando el flujo de operaciones y el cumplimiento de los objetivos. Sin embargo, este proceso, por su complejidad y la gran cantidad de actores involucrados, puede ser susceptible a errores, fraudes y falta de eficiencia. Aquí es donde la auditoría del proceso de compras a pago juega un papel fundamental, permitiendo a las organizaciones detectar y corregir posibles falencias, optimizando la gestión de recursos y fortaleciendo la confianza en la cadena de suministro.

- Importancia de la Auditoría del Proceso de Compras a Pago

- Etapas de la Auditoría del Proceso de Compras a Pago

- Áreas Clave a Auditar en el Proceso de Compras a Pago

- Herramientas de Auditoría del Proceso de Compras a Pago

- Beneficios de la Auditoría del Proceso de Compras a Pago

- Consultas Habituales sobre la Auditoría del Proceso de Compras a Pago

- ¿Con qué frecuencia se debe realizar una auditoría del proceso de compras a pago?

- ¿Quién debe realizar la auditoría del proceso de compras a pago?

- ¿Cuáles son los principales riesgos que se pueden detectar en la auditoría del proceso de compras a pago?

- ¿Cómo se pueden mejorar los controles internos en el proceso de compras a pago?

Importancia de la Auditoría del Proceso de Compras a Pago

La auditoría del proceso de compras a pago es una herramienta esencial para:

- Garantizar la eficiencia y eficacia del proceso: Identificando cuellos de botella, duplicidades y procesos ineficientes, mejorando la productividad y reduciendo costos.

- Prevenir fraudes y errores: Detectando posibles irregularidades en las transacciones, como facturas duplicadas, precios inflados o pagos a proveedores inexistentes.

- Cumplir con las regulaciones y normativas: Asegurando que el proceso se ajusta a las leyes y estándares de la industria, minimizando riesgos legales y financieros.

- Mejorar la gestión de riesgos: Evaluando la capacidad de los proveedores y la solidez de los controles internos, para mitigar posibles problemas de calidad, entrega o incumplimiento.

- Fortalecer la confianza en la cadena de suministro: Aumentando la transparencia y la trazabilidad de las operaciones, generando confianza en los stakeholders.

Etapas de la Auditoría del Proceso de Compras a Pago

La auditoría del proceso de compras a pago se desarrolla en varias etapas, que pueden variar en función del tamaño de la empresa, la complejidad del proceso y los objetivos específicos de la auditoría. A continuación, se presenta una descripción general de las etapas clave:

Planificación

En esta etapa, se define el alcance de la auditoría, los objetivos específicos, los recursos necesarios y el cronograma de trabajo. Se establecen los criterios de auditoría, que servirán como base para evaluar el desempeño del proceso.

Recopilación de Evidencia

Se lleva a cabo la recopilación de información relevante, a través de:

- Revisión de documentos: Facturas, órdenes de compra, contratos, políticas internas, registros de pagos, etc.

- Entrevistas: Con personal involucrado en el proceso, como responsables de compras, contabilidad, proveedores, etc.

- Observación: De las operaciones del proceso, para verificar la aplicación de los controles y la eficiencia de los procedimientos.

- Análisis de datos: De las transacciones del proceso, para identificar tendencias, patrones y posibles desviaciones.

Evaluación y Análisis

Se evalúa la información recopilada, comparándola con los criterios de auditoría establecidos. Se analizan los riesgos y debilidades del proceso, se identifican las causas de las desviaciones y se proponen recomendaciones para mejorar el proceso.

Comunicación de Resultados

Se elaboran informes que documentan los hallazgos de la auditoría, incluyendo las áreas de riesgo, las recomendaciones para la mejora y el plan de acción para implementar las medidas correctivas.

Seguimiento

Se realiza un seguimiento de la implementación de las recomendaciones, para verificar su eficacia y asegurar la mejora continua del proceso.

Áreas Clave a Auditar en el Proceso de Compras a Pago

La auditoría del proceso de compras a pago abarca una amplia gama de aspectos, incluyendo:

Gestión de Proveedores

Se evalúa el proceso de selección, calificación y evaluación de proveedores, asegurando que se cumplen los criterios de calidad, precio, plazo de entrega y cumplimiento legal. Se verifica la existencia de contratos con proveedores, la gestión de las condiciones de pago y la evaluación del desempeño de los proveedores.

Proceso de Compras

Se analiza el proceso de solicitud, aprobación y emisión de órdenes de compra, verificando la existencia de controles internos para evitar compras no autorizadas o duplicadas. Se evalúa la eficiencia del proceso de solicitud y aprobación de las órdenes de compra, la gestión de los inventarios y la optimización del proceso de negociación con los proveedores.

Recepción de Mercancías

Se evalúa el proceso de recepción de mercancías, verificando la conformidad con las órdenes de compra, la calidad de los productos y la correcta documentación de las entregas. Se analiza la gestión de los devoluciones y la aplicación de los procedimientos de control de calidad.

Facturación y Pagos

Se examina el proceso de recepción, verificación y validación de las facturas, incluyendo la verificación de la información fiscal, los precios, las cantidades y las fechas de entrega. Se evalúa el proceso de aprobación y autorización de los pagos, la gestión de los descuentos y las políticas de pago a proveedores.

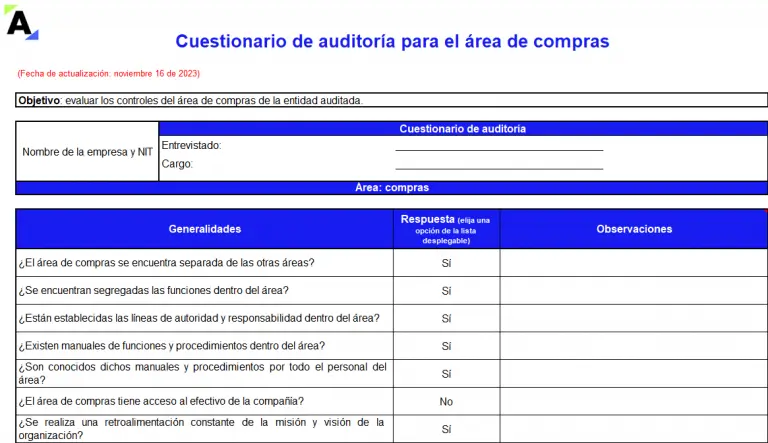

Control Interno

Se evalúa la efectividad de los controles internos, incluyendo la segregación de funciones, la autorización de transacciones, la conciliación de cuentas y la documentación de las operaciones. Se verifica la existencia de políticas y procedimientos internos que regulen el proceso de compras a pago y la aplicación de medidas de seguridad para prevenir fraudes y errores.

Herramientas de Auditoría del Proceso de Compras a Pago

Para llevar a cabo una auditoría del proceso de compras a pago de forma eficiente y efectiva, se pueden utilizar diversas herramientas, entre las que se encuentran:

- Software de auditoría: Facilita la recopilación, análisis y presentación de la información, automatizando tareas repetitivas y mejorando la eficiencia del proceso de auditoría.

- Plantillas de auditoría: Proporcionan un marco de trabajo estructurado para llevar a cabo la auditoría, asegurando la cobertura de todos los aspectos relevantes del proceso.

- Listas de verificación: Permiten verificar la aplicación de los controles internos, la documentación del proceso y la conformidad con las políticas y procedimientos.

- Análisis de datos: Permite identificar tendencias, patrones y posibles desviaciones en las transacciones del proceso, facilitando la detección de áreas de riesgo.

- Entrevistas y cuestionarios: Facilitan la recopilación de información de los stakeholders involucrados en el proceso, incluyendo proveedores, personal interno y responsables de la gestión del proceso.

Beneficios de la Auditoría del Proceso de Compras a Pago

La auditoría del proceso de compras a pago aporta numerosos beneficios a las organizaciones, entre los que se destacan:

- Optimización de recursos: Identificando y eliminando ineficiencias en el proceso, lo que permite reducir costos, mejorar la productividad y liberar recursos para otras áreas.

- Prevención de fraudes: Detectando posibles irregularidades en las transacciones, como facturas falsas, precios inflados o pagos a proveedores inexistentes, lo que protege a la empresa de pérdidas financieras.

- Cumplimiento legal y normativo: Asegurando que el proceso se ajusta a las leyes y estándares de la industria, lo que minimiza riesgos legales y financieros.

- Mejora de la gestión de riesgos: Evaluando la capacidad de los proveedores y la solidez de los controles internos, lo que permite mitigar posibles problemas de calidad, entrega o incumplimiento.

- Fortalecimiento de la confianza: Aumentando la transparencia y la trazabilidad de las operaciones, generando confianza en los stakeholders, como proveedores, clientes, inversores y empleados.

Consultas Habituales sobre la Auditoría del Proceso de Compras a Pago

¿Con qué frecuencia se debe realizar una auditoría del proceso de compras a pago?

La frecuencia de las auditorías depende de varios factores, como el tamaño de la empresa, la complejidad del proceso, el historial de fraudes y errores, y las regulaciones de la industria. En general, se recomienda realizar una auditoría al menos una vez al año, aunque en algunos casos se pueden realizar auditorías más frecuentes, como trimestral o semestral.

¿Quién debe realizar la auditoría del proceso de compras a pago?

La auditoría puede ser realizada por un equipo interno de auditores, una firma externa de auditoría o una combinación de ambos. La elección del equipo de auditoría dependerá del tamaño de la empresa, la complejidad del proceso y los recursos disponibles.

¿Cuáles son los principales riesgos que se pueden detectar en la auditoría del proceso de compras a pago?

Los principales riesgos que se pueden detectar en la auditoría del proceso de compras a pago incluyen:

- Fraude: Facturas falsas, precios inflados, pagos a proveedores inexistentes, etc.

- Errores: Facturas duplicadas, errores en las cantidades, errores en las fechas de entrega, etc.

- Falta de eficiencia: Procesos ineficientes, cuellos de botella, duplicidades, etc.

- Incumplimiento legal y normativo: Incumplimiento de las leyes y estándares de la industria.

- Riesgos de calidad: Productos o servicios que no cumplen con los estándares de calidad.

- Riesgos de entrega: Retrasos en las entregas, falta de disponibilidad de productos, etc.

¿Cómo se pueden mejorar los controles internos en el proceso de compras a pago?

Para mejorar los controles internos en el proceso de compras a pago, se pueden implementar medidas como:

- Segregación de funciones: Separar las funciones de solicitud, aprobación, recepción y pago de las órdenes de compra.

- Autorización de transacciones: Establecer niveles de autorización para las transacciones, según el valor de la compra o el tipo de proveedor.

- Conciliación de cuentas: Conciliación periódica de las cuentas de proveedores, para detectar posibles discrepancias.

- Documentación de las operaciones: Documentación detallada de todas las operaciones del proceso, para facilitar la trazabilidad y la auditoría.

- Políticas y procedimientos internos: Desarrollo de políticas y procedimientos internos que regulen el proceso de compras a pago.

- Capacitación del personal: Capacitar al personal involucrado en el proceso sobre los controles internos y las políticas de la empresa.

La auditoría del proceso de compras a pago es una herramienta fundamental para garantizar la eficiencia, la transparencia y la seguridad de las operaciones de una empresa. Al detectar y corregir posibles falencias en el proceso, las organizaciones pueden optimizar la gestión de recursos, prevenir fraudes y errores, cumplir con las regulaciones y normativas, mejorar la gestión de riesgos y fortalecer la confianza en la cadena de suministro.

Implementar una auditoría del proceso de compras a pago de forma regular, junto con la aplicación de controles internos sólidos y la capacitación del personal, son medidas esenciales para asegurar la solidez y la eficiencia de las operaciones de cualquier organización.

Artículos Relacionados