La auditoría de asuntos internos es un proceso crucial para garantizar la integridad, transparencia y eficiencia de las instituciones públicas y privadas. Este proceso implica la revisión exhaustiva de las operaciones internas, buscando identificar posibles irregularidades, fraudes, abusos de poder y cualquier otra conducta que pueda afectar la imagen y el funcionamiento de la organización. A lo largo de la historia, la auditoría de asuntos internos ha evolucionado en respuesta a las necesidades cambiantes de las sociedades y las organizaciones, adaptándose a los nuevos desafíos y riesgos que surgen en el panorama actual.

- Orígenes y Evolución Histórica de la Auditoría de Asuntos Internos

- Importancia de la Auditoría de Asuntos Internos

- Áreas de Enfoque de la Auditoría de Asuntos Internos

- Metodología de la Auditoría de Asuntos Internos

- Relación con la Auditoría Externa

- Desafíos de la Auditoría de Asuntos Internos

-

- ¿Qué es la auditoría de asuntos internos?

- ¿Cuáles son los beneficios de la auditoría de asuntos internos?

- ¿Quién realiza la auditoría de asuntos internos?

- ¿Cómo se realiza la auditoría de asuntos internos?

- ¿Qué tipo de información se revisa en la auditoría de asuntos internos?

- ¿Qué sucede si se encuentran irregularidades en la auditoría de asuntos internos?

- ¿Cómo puedo asegurarme de que la auditoría de asuntos internos sea efectiva?

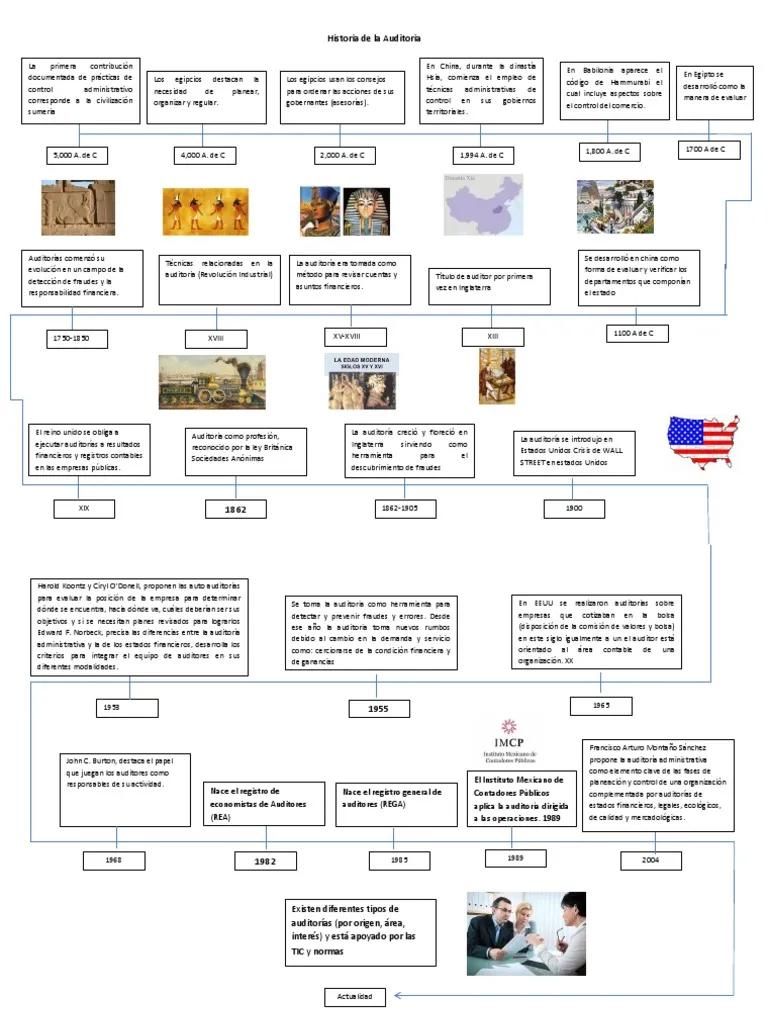

Orígenes y Evolución Histórica de la Auditoría de Asuntos Internos

Los orígenes de la auditoría de asuntos internos se remontan a la época de las primeras civilizaciones, donde la necesidad de controlar los recursos y la gestión de las instituciones públicas ya se hacía presente. Sin embargo, fue en la era moderna, con el surgimiento de las grandes empresas y el desarrollo de los sistemas financieros complejos, que la auditoría de asuntos internos adquirió mayor relevancia.

En el siglo XIX, la creciente industrialización y el desarrollo de las grandes corporaciones llevaron a la creación de departamentos de auditoría interna en las empresas, con el objetivo de garantizar la eficiencia y la transparencia en la gestión de los recursos. Estos departamentos se encargaban de revisar los registros financieros, detectar posibles fraudes y asegurar el cumplimiento de las normas internas.

A principios del siglo XX, la auditoría de asuntos internos comenzó a extenderse a las instituciones públicas, como respuesta a los escándalos de corrupción y abuso de poder que se fueron dando a conocer. En este contexto, la auditoría interna se convirtió en una herramienta fundamental para garantizar la ética y la buena gobernanza en el sector público.

A lo largo del siglo XX, la auditoría de asuntos internos continuó evolucionando, adaptándose a las nuevas realidades y desafíos que enfrentaban las organizaciones. La aparición de las tecnologías de la información y la globalización de los mercados trajo consigo nuevas formas de fraude y corrupción, lo que obligó a las empresas y las instituciones públicas a fortalecer sus sistemas de control interno y a implementar nuevas estrategias de auditoría.

La Auditoría de Asuntos Internos en el Siglo XXI

En el siglo XXI, la auditoría de asuntos internos se ha convertido en una disciplina fundamental para garantizar la seguridad, la transparencia y la ética en las organizaciones. Los nuevos desafíos que enfrentan las empresas y las instituciones públicas, como el cibercrimen, el lavado de dinero y la corrupción transnacional, requieren de sistemas de control interno robustos y de profesionales altamente capacitados en auditoría de asuntos internos.

La auditoría de asuntos internos moderna se caracteriza por:

- Enfoque en el riesgo: La auditoría de asuntos internos se centra en la identificación y evaluación de los riesgos que pueden afectar la organización, tanto internos como externos.

- Uso de tecnologías de la información: Las herramientas de análisis de datos, la inteligencia artificial y el aprendizaje automático se utilizan para detectar patrones sospechosos y para automatizar los procesos de auditoría.

- Ética y transparencia: La auditoría de asuntos internos se basa en principios éticos y de transparencia, buscando garantizar la integridad y la buena gobernanza en las organizaciones.

- Comunicación efectiva: Los auditores internos deben comunicarse de manera efectiva con los diferentes niveles de la organización, tanto con la alta dirección como con los empleados.

Importancia de la Auditoría de Asuntos Internos

La auditoría de asuntos internos es fundamental para garantizar la seguridad, la transparencia y la ética en las organizaciones. Entre los principales beneficios de la auditoría de asuntos internos se encuentran:

- Prevención de fraudes y errores: La auditoría interna ayuda a identificar y prevenir posibles fraudes, errores y abusos de poder, lo que reduce las pérdidas financieras y protege la reputación de la organización.

- Mejora de la eficiencia y la eficacia: La auditoría interna ayuda a identificar las áreas de mejora en los procesos internos, lo que permite optimizar los recursos y aumentar la eficiencia de la organización.

- Cumplimiento de las normas y regulaciones: La auditoría interna ayuda a garantizar el cumplimiento de las normas y regulaciones aplicables, tanto internas como externas, lo que reduce el riesgo de sanciones y multas.

- Protección de la reputación: La auditoría interna ayuda a proteger la reputación de la organización al identificar y corregir posibles problemas que puedan afectar su imagen pública.

- Mejora de la gobernanza corporativa: La auditoría interna contribuye a la buena gobernanza corporativa al promover la transparencia, la rendición de cuentas y la ética en la gestión de la organización.

Áreas de Enfoque de la Auditoría de Asuntos Internos

La auditoría de asuntos internos puede abarcar una amplia gama de áreas, dependiendo de las necesidades específicas de la organización. Algunas de las áreas más comunes de enfoque incluyen:

- Gestión financiera: Revisión de los registros financieros, detección de posibles fraudes, análisis de los controles internos y evaluación de la gestión de riesgos financieros.

- Recursos humanos: Revisión de los procesos de contratación, evaluación del cumplimiento de las leyes laborales, análisis de la gestión del talento y evaluación de los programas de capacitación.

- Tecnología de la información: Evaluación de la seguridad de los sistemas de información, análisis de los riesgos cibernéticos, revisión de los procesos de gestión de datos y análisis de la continuidad del negocio.

- Cumplimiento legal: Revisión del cumplimiento de las leyes y regulaciones aplicables, análisis de los riesgos legales y evaluación de los programas de cumplimiento.

- Ética y conducta: Revisión de los códigos de ética, análisis de las denuncias de irregularidades, evaluación de los programas de ética y conducta y promoción de una cultura de integridad.

Metodología de la Auditoría de Asuntos Internos

La auditoría de asuntos internos se basa en una metodología específica que permite realizar una evaluación exhaustiva de las operaciones internas de la organización. La metodología de la auditoría de asuntos internos incluye las siguientes etapas:

- Planificación: Definición del alcance de la auditoría, establecimiento de los objetivos de la auditoría, identificación de los riesgos a auditar y desarrollo del plan de trabajo.

- Recopilación de información: Revisión de documentos, entrevistas con el personal, observación de los procesos internos, análisis de datos y evaluación de los controles internos.

- Evaluación de la información: Análisis de los hallazgos de la auditoría, evaluación de los riesgos y determinación de las causas raíz de los problemas identificados.

- Comunicación de los resultados: Elaboración de un informe de auditoría que describa los hallazgos, las recomendaciones y las acciones correctivas.

- Seguimiento: Verificación del cumplimiento de las recomendaciones de la auditoría y evaluación de la eficacia de las acciones correctivas implementadas.

Relación con la Auditoría Externa

La auditoría de asuntos internos y la auditoría externa son dos tipos de auditoría que se complementan entre sí. La auditoría externa se centra en la revisión de los estados financieros de la organización, mientras que la auditoría de asuntos internos tiene un enfoque más amplio, abarcando todas las áreas de la organización.

La auditoría de asuntos internos puede ayudar a la auditoría externa al proporcionar información valiosa sobre los controles internos de la organización, lo que permite a los auditores externos realizar una evaluación más completa de los estados financieros. Además, la auditoría de asuntos internos puede ayudar a identificar posibles problemas que puedan afectar la opinión del auditor externo sobre los estados financieros.

Desafíos de la Auditoría de Asuntos Internos

La auditoría de asuntos internos enfrenta una serie de desafíos, entre los que se encuentran:

- Resistencia al cambio: Algunos empleados pueden resistirse a la auditoría interna, especialmente si perciben que es una amenaza a su trabajo o a sus prácticas.

- Falta de recursos: La auditoría interna puede verse limitada por la falta de recursos, como personal, tiempo y presupuesto.

- Presión para minimizar los riesgos: La alta dirección puede presionar a los auditores internos para que minimicen los riesgos, lo que puede afectar la independencia y la objetividad de la auditoría.

- Complejidad de las operaciones: Las operaciones de las organizaciones son cada vez más complejas, lo que dificulta la auditoría interna.

- Cambios tecnológicos: Los cambios tecnológicos constantes presentan nuevos desafíos para la auditoría interna, especialmente en áreas como la seguridad de la información.

La auditoría de asuntos internos es una herramienta fundamental para garantizar la integridad, la transparencia y la eficiencia de las organizaciones. A lo largo de la historia, la auditoría de asuntos internos ha evolucionado en respuesta a las necesidades cambiantes de las sociedades y las organizaciones, adaptándose a los nuevos desafíos y riesgos que surgen en el panorama actual.

En el siglo XXI, la auditoría de asuntos internos se enfrenta a nuevos desafíos, como el cibercrimen, el lavado de dinero y la corrupción transnacional. Para hacer frente a estos desafíos, las organizaciones necesitan fortalecer sus sistemas de control interno y contar con profesionales altamente capacitados en auditoría de asuntos internos.

La auditoría de asuntos internos es un proceso esencial para garantizar la seguridad, la transparencia y la ética en las organizaciones. Al implementar un programa de auditoría de asuntos internos efectivo, las organizaciones pueden reducir los riesgos, mejorar la eficiencia y proteger su reputación.

¿Qué es la auditoría de asuntos internos?

La auditoría de asuntos internos es un proceso de revisión independiente y objetiva de las operaciones internas de una organización. Su objetivo es evaluar la eficacia de los controles internos, identificar posibles riesgos y detectar irregularidades o fraudes.

¿Cuáles son los beneficios de la auditoría de asuntos internos?

Los beneficios de la auditoría de asuntos internos incluyen la prevención de fraudes, la mejora de la eficiencia, el cumplimiento de las normas y regulaciones, la protección de la reputación y la mejora de la gobernanza corporativa.

¿Quién realiza la auditoría de asuntos internos?

La auditoría de asuntos internos puede ser realizada por un departamento interno de auditoría o por una firma externa de auditoría.

¿Cómo se realiza la auditoría de asuntos internos?

La auditoría de asuntos internos se realiza siguiendo una metodología específica que incluye la planificación, la recopilación de información, la evaluación de la información, la comunicación de los resultados y el seguimiento.

¿Qué tipo de información se revisa en la auditoría de asuntos internos?

La información que se revisa en la auditoría de asuntos internos puede incluir registros financieros, documentos de recursos humanos, registros de tecnología de la información, contratos legales y otros documentos relevantes.

¿Qué sucede si se encuentran irregularidades en la auditoría de asuntos internos?

Si se encuentran irregularidades en la auditoría de asuntos internos, se deben tomar medidas correctivas para solucionar los problemas identificados. Esto puede incluir la implementación de nuevos controles internos, la capacitación del personal o la aplicación de medidas disciplinarias.

¿Cómo puedo asegurarme de que la auditoría de asuntos internos sea efectiva?

Para asegurar la efectividad de la auditoría de asuntos internos, es importante contar con un departamento de auditoría independiente y bien equipado, establecer una cultura de ética y transparencia en la organización y proporcionar a los auditores internos el apoyo necesario para realizar su trabajo.

Artículos Relacionados