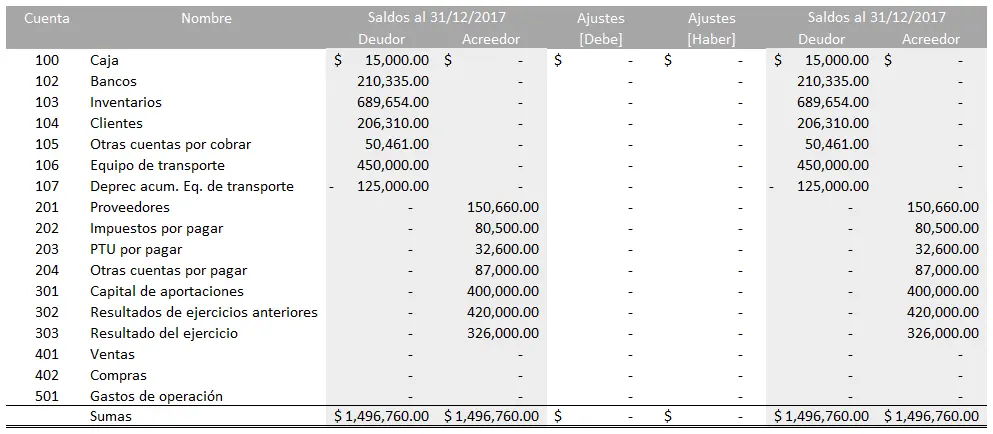

En el ámbito financiero, la precisión y la puntualidad son fundamentales. La auditoría de balance juega un papel crucial en la evaluación de la salud financiera de una empresa, y cuando esta auditoría coincide con un año bisiesto, se requiere una atención especial al mes de febrero, que cuenta con 29 días en lugar de los habituales 2

Este artículo profundiza en las particularidades de la auditoría de balance con cierre en año bisiesto, investigando los desafíos y oportunidades que presenta este escenario. Abordaremos los aspectos clave que los auditores deben considerar para garantizar la exactitud y la integridad de los estados financieros en un contexto donde el calendario se ve alterado.

- ¿Qué es un Año Bisiesto y por qué Importa?

- Implicaciones para la Auditoría de Balance

- Recomendaciones para la Auditoría de Balance en Año Bisiesto

- Consultas Habituales sobre la Auditoría de Balance en Año Bisiesto

- ¿Cómo afecta el año bisiesto a la contabilidad de una empresa?

- ¿Qué medidas deben tomar los auditores para abordar el año bisiesto en la auditoría de balance?

- ¿Es necesario ajustar los estados financieros debido al año bisiesto?

- ¿Hay algún riesgo específico asociado con la auditoría de balance en un año bisiesto?

¿Qué es un Año Bisiesto y por qué Importa?

Un año bisiesto es un año que tiene 366 días en lugar de los 365 habituales. Esto se debe a que la Tierra tarda aproximadamente 362422 días en completar una órbita alrededor del Sol. Para compensar la fracción de día adicional, se agrega un día extra al mes de febrero cada cuatro años, con la excepción de los años que son múltiplos de 100 pero no de 400. Por ejemplo, el año 2000 fue un año bisiesto, pero el año 1900 no lo fue.

La inclusión de un día adicional en febrero tiene un impacto directo en la contabilidad y la auditoría. Las empresas deben considerar cuidadosamente cómo este día extra afecta sus ingresos, gastos, inventarios y otros aspectos financieros.

Implicaciones para la Auditoría de Balance

La auditoría de balance en un año bisiesto presenta desafíos y oportunidades únicas. Los auditores deben estar preparados para abordar las siguientes consideraciones:

Ingresos y Gastos

Los ingresos y gastos pueden verse afectados por el día adicional en febrero. Por ejemplo, una empresa que vende productos o servicios con un ciclo de facturación mensual deberá considerar el impacto del día extra en sus cálculos de ingresos. Del mismo modo, los gastos como los salarios, los alquileres y los servicios públicos pueden verse afectados por la presencia de un día adicional.

Inventario

El inventario puede verse afectado por el día extra en febrero, especialmente si la empresa opera con un sistema de inventario por unidad o por lote. Los auditores deben verificar que el inventario se haya contabilizado correctamente y que las unidades adicionales o los lotes adicionales se hayan considerado en el cálculo del inventario final.

Depreciación y Amortización

La depreciación y la amortización se calculan sobre una base anual. En un año bisiesto, los auditores deben asegurarse de que la depreciación y la amortización se calculen correctamente, considerando el día adicional en febrero. Esto puede requerir un ajuste en las tasas de depreciación y amortización.

Impuestos

Las empresas deben considerar el impacto del año bisiesto en sus obligaciones fiscales. Los ingresos y gastos adicionales pueden afectar la base imponible, y los auditores deben asegurarse de que los impuestos se calculen y paguen correctamente.

Flujo de Caja

El día adicional en febrero puede afectar el flujo de caja de una empresa. Los auditores deben revisar los registros de flujo de caja para garantizar que se hayan considerado los ingresos y gastos adicionales relacionados con el día extra.

Recomendaciones para la Auditoría de Balance en Año Bisiesto

Para garantizar la precisión y la integridad de la auditoría de balance en un año bisiesto, se recomienda seguir las siguientes prácticas:

- Planificación Precisa: Los auditores deben planificar cuidadosamente la auditoría, teniendo en cuenta el día adicional en febrero. Esto incluye determinar el alcance de la auditoría, los procedimientos a seguir y los plazos relevantes.

- Revisión de los Registros: Los auditores deben revisar cuidadosamente los registros financieros de la empresa, prestando especial atención a los ingresos, gastos, inventarios y otros aspectos financieros que pueden verse afectados por el día adicional.

- Verificación de la Depreciación y Amortización: Los auditores deben verificar que la depreciación y la amortización se hayan calculado correctamente, considerando el día adicional en febrero.

- Análisis del Flujo de Caja: Los auditores deben analizar el flujo de caja de la empresa, teniendo en cuenta los ingresos y gastos adicionales relacionados con el día extra.

- Evaluación de Impuestos: Los auditores deben evaluar el impacto del año bisiesto en las obligaciones fiscales de la empresa.

- Comunicación Efectiva: Los auditores deben comunicarse con la gerencia de la empresa para discutir los hallazgos de la auditoría y las posibles implicaciones del año bisiesto.

Consultas Habituales sobre la Auditoría de Balance en Año Bisiesto

¿Cómo afecta el año bisiesto a la contabilidad de una empresa?

El año bisiesto afecta la contabilidad al agregar un día extra al mes de febrero, lo que puede generar ingresos y gastos adicionales, así como cambios en el inventario, la depreciación y la amortización.

¿Qué medidas deben tomar los auditores para abordar el año bisiesto en la auditoría de balance?

Los auditores deben realizar una planificación precisa, revisar los registros financieros, verificar la depreciación y la amortización, analizar el flujo de caja, evaluar los impuestos y comunicar los hallazgos a la gerencia.

¿Es necesario ajustar los estados financieros debido al año bisiesto?

En algunos casos, puede ser necesario ajustar los estados financieros para reflejar el impacto del día adicional en febrero. Esto depende de cómo el día extra afecte los ingresos, gastos, inventario y otros aspectos financieros de la empresa.

¿Hay algún riesgo específico asociado con la auditoría de balance en un año bisiesto?

Sí, los riesgos incluyen errores en la contabilización de ingresos y gastos, errores en el cálculo de la depreciación y la amortización, y errores en la evaluación del impacto del año bisiesto en las obligaciones fiscales.

La auditoría de balance en un año bisiesto requiere una atención especial para garantizar la precisión y la integridad de los estados financieros. Los auditores deben estar preparados para abordar los desafíos y las oportunidades únicas que presenta este escenario. Al seguir las recomendaciones y las mejores prácticas descritas en este artículo, los auditores pueden garantizar que la auditoría de balance se realice de manera efectiva y que se identifiquen y aborden las posibles implicaciones del año bisiesto.

Artículos Relacionados