En el dinámico entorno de la construcción, la gestión eficiente de los bienes de uso es crucial para el éxito de cualquier empresa. Estos activos, que incluyen desde maquinaria pesada hasta herramientas y mobiliario de oficina, representan una inversión significativa y su correcto manejo impacta directamente en la rentabilidad del negocio. Para garantizar la transparencia, el control y la optimización de estos activos, la auditoría de bienes de uso se convierte en una herramienta fundamental.

Este artículo explora en profundidad el concepto de la auditoría de bienes de uso en el contexto de las constructoras, brindando una información para entender sus objetivos, alcances, metodologías y beneficios. Además, se analizarán las mejores prácticas para llevar a cabo una auditoría efectiva, las consideraciones legales y fiscales relevantes, y se responderán las consultas habituales sobre este tema.

- ¿Qué son los Bienes de Uso en una Constructora?

- ¿Por qué es Necesaria una Auditoría de Bienes de Uso en una Constructora?

- Tipos de Auditorías de Bienes de Uso en Constructoras

- Metodología para Realizar una Auditoría de Bienes de Uso

- Beneficios de la Auditoría de Bienes de Uso en Constructoras

- Consideraciones Legales y Fiscales

- Consultas Habituales sobre la Auditoría de Bienes de Uso en Constructoras

- ¿Con qué frecuencia se debe realizar una auditoría de bienes de uso?

- ¿Quién debe realizar una auditoría de bienes de uso?

- ¿Qué tipo de documentación se necesita para una auditoría de bienes de uso?

- ¿Cuánto cuesta una auditoría de bienes de uso?

- ¿Cuáles son los principales riesgos de no realizar una auditoría de bienes de uso?

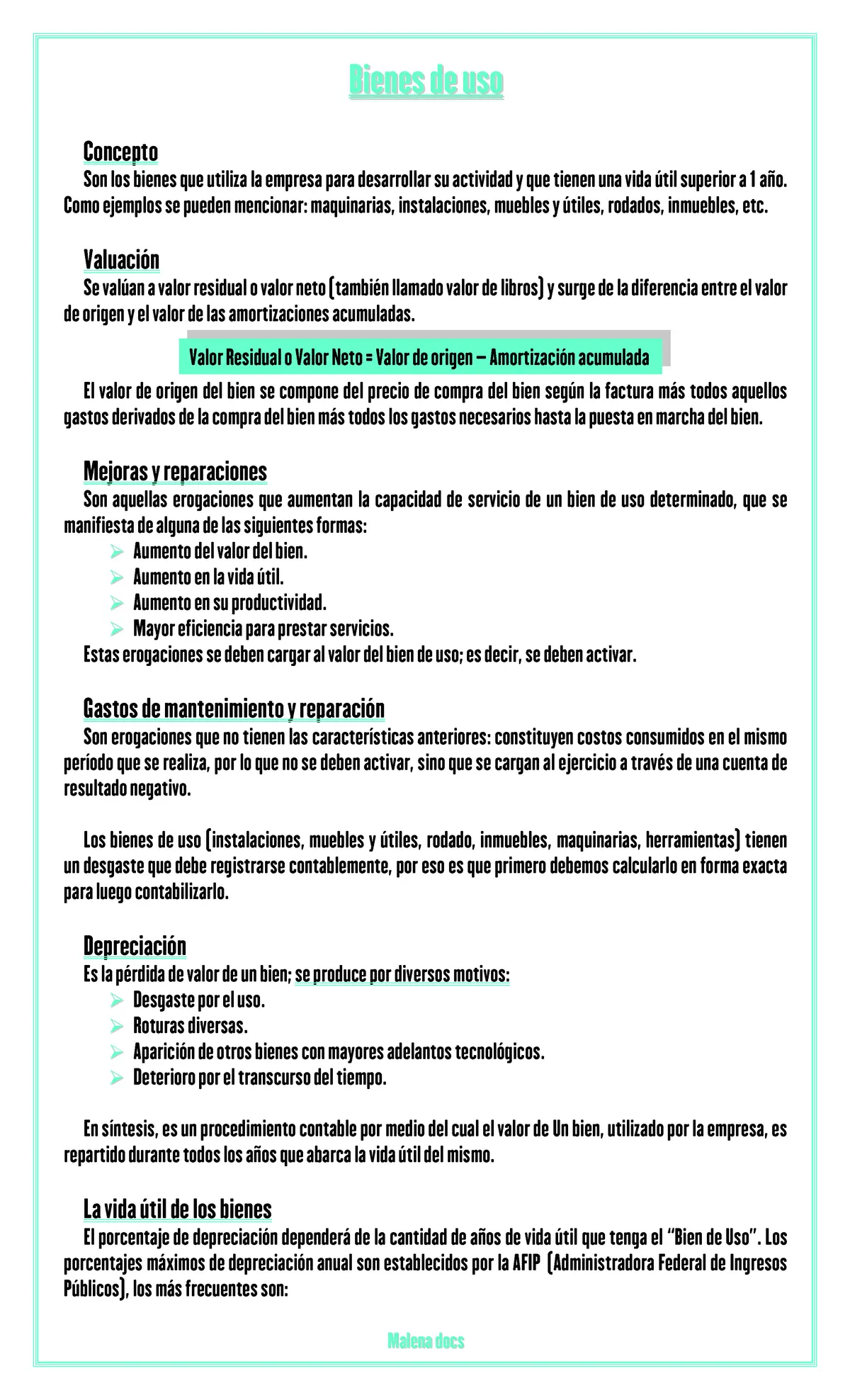

¿Qué son los Bienes de Uso en una Constructora?

Los bienes de uso son aquellos activos tangibles que una empresa utiliza para desarrollar su actividad principal y que tienen una vida útil superior a un año. En el caso de las constructoras, estos bienes representan una parte esencial de sus operaciones y pueden clasificarse en diferentes categorías:

- Maquinaria pesada: Excavadoras, retroexcavadoras, camiones de volteo, grúas, etc.

- Herramientas y equipos: Taladros, soldadoras, herramientas de mano, andamios, etc.

- Vehículos: Camiones, camionetas, automóviles, etc.

- Instalaciones: Oficinas, talleres, almacenes, etc.

- Mobiliario y equipo de oficina: Escritorios, sillas, computadoras, etc.

Es importante destacar que los bienes de uso no solo incluyen activos de gran valor, sino también herramientas y equipos de menor costo que son esenciales para el desarrollo de las obras. La correcta gestión de todos estos bienes es fundamental para el buen funcionamiento de la constructora.

¿Por qué es Necesaria una Auditoría de Bienes de Uso en una Constructora?

La auditoría de bienes de uso en una constructora es una práctica indispensable por diversas razones:

Control y Transparencia:

Una auditoría permite verificar la existencia física de los bienes, su estado de conservación, y la coincidencia con los registros contables. Esto proporciona un nivel de control y transparencia sobre la gestión de los activos, evitando posibles errores, fraudes o pérdidas.

Optimización de Recursos:

Al identificar bienes obsoletos, duplicados o en mal estado, la auditoría facilita la toma de decisiones estratégicas para la optimización de recursos. Se pueden implementar medidas para la venta, desecho o reparación de estos activos, liberando capital y mejorando la eficiencia operativa.

Cumplimiento Legal y Fiscal:

Las normas legales y fiscales establecen requisitos específicos para la gestión de los bienes de uso, incluyendo la depreciación, el registro contable y la presentación de información en las declaraciones fiscales. La auditoría garantiza el cumplimiento de estas regulaciones, evitando posibles sanciones.

Toma de Decisiones Informada:

La información obtenida en la auditoría proporciona una base sólida para la toma de decisiones informadas sobre la adquisición, mantenimiento, reemplazo o disposición de los bienes de uso. Esto permite optimizar las inversiones y asegurar la disponibilidad de los activos necesarios para las operaciones de la constructora.

Mejora de la Gestión Interna:

La auditoría de bienes de uso puede servir como una herramienta para identificar áreas de mejora en los procesos internos de gestión de activos. Esto puede incluir la implementación de nuevas políticas, la capacitación del personal o la adopción de tecnologías para optimizar la gestión de los bienes.

Tipos de Auditorías de Bienes de Uso en Constructoras

Las auditorías de bienes de uso se pueden clasificar en diferentes tipos, dependiendo de sus objetivos y alcance:

Auditoría de Existencia Física:

Este tipo de auditoría se centra en verificar la existencia física de los bienes, comparando los registros contables con la realidad. Se realiza un inventario físico de los activos, verificando su estado de conservación y la coincidencia con las descripciones registradas.

Auditoría de Depreciación:

Esta auditoría se enfoca en la correcta aplicación de los métodos de depreciación contable, verificando que la vida útil asignada a los bienes sea acorde con su uso y desgaste. Se revisan los cálculos de la depreciación acumulada y se evalúan posibles errores o inconsistencias.

Auditoría de Control Interno:

Esta auditoría evalúa los procesos internos de gestión de los bienes de uso, incluyendo la adquisición, el mantenimiento, la disposición y el control de los activos. Se analizan las políticas, los procedimientos y los controles implementados para asegurar la integridad y la eficiencia de la gestión.

Auditoría de Cumplimiento Legal y Fiscal:

Esta auditoría verifica el cumplimiento de las normas legales y fiscales aplicables a la gestión de los bienes de uso, incluyendo los requisitos de registro contable, la presentación de información en las declaraciones fiscales y la aplicación de las regulaciones de depreciación.

Auditoría de Valoración:

Esta auditoría determina el valor de mercado de los bienes de uso, utilizando métodos de valoración reconocidos. Esta información es útil para la toma de decisiones sobre la venta, el alquiler o la disposición de los activos.

Metodología para Realizar una Auditoría de Bienes de Uso

La metodología para realizar una auditoría de bienes de uso en una constructora debe ser sistemática y exhaustiva, incluyendo los siguientes pasos:

Planificación:

La planificación de la auditoría es crucial para definir los objetivos, el alcance, las responsabilidades y la duración de la misma. Se debe establecer el tipo de auditoría que se realizará, los bienes que se van a auditar, los criterios de evaluación y los recursos necesarios.

Recopilación de Información:

Se deben recopilar los datos relevantes para la auditoría, incluyendo los registros contables, las facturas de compra, los contratos de mantenimiento, las pólizas de seguro, los inventarios físicos y la documentación legal y fiscal.

Verificación de la Existencia Física:

Se realiza un inventario físico de los bienes de uso, verificando su existencia, estado de conservación y coincidencia con los registros contables. Se deben identificar cualquier discrepancia o falta de información.

Evaluación de la Depreciación:

Se analizan los métodos de depreciación utilizados, la vida útil asignada a los bienes y los cálculos de la depreciación acumulada. Se deben identificar posibles errores o inconsistencias en la aplicación de las normas contables.

Análisis de los Procesos Internos:

Se evalúan los procesos internos de gestión de los bienes de uso, incluyendo la adquisición, el mantenimiento, la disposición y el control de los activos. Se deben identificar las áreas de mejora en las políticas, los procedimientos y los controles.

Verificación del Cumplimiento Legal y Fiscal:

Se verifica el cumplimiento de las normas legales y fiscales aplicables a la gestión de los bienes de uso, incluyendo los requisitos de registro contable, la presentación de información en las declaraciones fiscales y la aplicación de las regulaciones de depreciación.

Documentación y Reporte:

Se documentan las observaciones, hallazgos y conclusiones de la auditoría, incluyendo las recomendaciones para la mejora de la gestión de los bienes de uso. Se elabora un informe detallado que se entrega a la dirección de la constructora.

Seguimiento y Control:

Se debe realizar un seguimiento de las recomendaciones de la auditoría, verificando la implementación de las medidas correctivas y el cumplimiento de las mejoras propuestas. Se deben establecer mecanismos de control para asegurar la sostenibilidad de los cambios implementados.

Beneficios de la Auditoría de Bienes de Uso en Constructoras

La realización de una auditoría de bienes de uso ofrece numerosos beneficios para las constructoras, que incluyen:

Mayor Transparencia y Control:

La auditoría proporciona un nivel de control y transparencia sobre la gestión de los activos, evitando posibles errores, fraudes o pérdidas. Esto genera confianza en la gestión interna y en las relaciones con los stakeholders.

Optimización de Recursos:

La auditoría permite identificar bienes obsoletos, duplicados o en mal estado, lo que facilita la toma de decisiones estratégicas para la optimización de recursos. Se pueden implementar medidas para la venta, desecho o reparación de estos activos, liberando capital y mejorando la eficiencia operativa.

Cumplimiento Legal y Fiscal:

La auditoría garantiza el cumplimiento de las normas legales y fiscales aplicables a la gestión de los bienes de uso, evitando posibles sanciones y multas. Esto asegura el correcto registro contable, la presentación de información en las declaraciones fiscales y la aplicación de las regulaciones de depreciación.

Mejora de la Toma de Decisiones:

La información obtenida en la auditoría proporciona una base sólida para la toma de decisiones informadas sobre la adquisición, mantenimiento, reemplazo o disposición de los bienes de uso. Esto permite optimizar las inversiones y asegurar la disponibilidad de los activos necesarios para las operaciones de la constructora.

Incremento de la Rentabilidad:

Al optimizar la gestión de los bienes de uso, se pueden reducir los costos de mantenimiento, reparación y obsolescencia, mejorando la rentabilidad del negocio. La liberación de capital y la mejora de la eficiencia operativa también contribuyen a un mejor desempeño financiero.

Mayor Seguridad y Salud Laboral:

La auditoría puede identificar riesgos en el uso de los bienes de uso, como maquinaria en mal estado o herramientas defectuosas. Esto permite implementar medidas para mejorar la seguridad y la salud laboral, reduciendo el riesgo de accidentes y enfermedades.

Mejora de la Imagen Corporativa:

La realización de auditorías de bienes de uso demuestra el compromiso de la constructora con la transparencia, el control y la gestión eficiente de sus activos. Esto mejora la imagen corporativa y la confianza de los stakeholders.

Consideraciones Legales y Fiscales

La gestión de los bienes de uso en una constructora está sujeta a diversas normas legales y fiscales que deben ser consideradas durante la auditoría:

Registro Contable:

Las normas contables establecen los requisitos para el registro de los bienes de uso, incluyendo la descripción, el costo de adquisición, la fecha de compra, la vida útil y los métodos de depreciación. La auditoría debe verificar el cumplimiento de estas normas.

Depreciación:

La depreciación contable es un proceso que refleja la pérdida de valor de los bienes de uso a lo largo del tiempo. Las normas fiscales establecen los métodos de depreciación permitidos y las tasas de depreciación aplicables a diferentes tipos de bienes.

Impuesto sobre la Renta:

La depreciación contable tiene un impacto directo en el cálculo del impuesto sobre la renta, ya que reduce la base imponible. La auditoría debe verificar que la depreciación aplicada sea acorde con las normas fiscales.

Impuesto al Valor Agregado (IVA):

La adquisición de bienes de uso está sujeta al IVA. La auditoría debe verificar que el IVA pagado por la constructora se haya deducido correctamente en la declaración fiscal.

Normas de Seguridad y Salud Laboral:

Las normas de seguridad y salud laboral establecen requisitos específicos para el uso de los bienes de uso, especialmente en el caso de la maquinaria pesada. La auditoría debe verificar el cumplimiento de estas normas.

Normas Ambientales:

Las normas ambientales pueden establecer requisitos para la gestión de los bienes de uso, incluyendo la disposición de los activos obsoletos o en mal estado. La auditoría debe verificar el cumplimiento de estas normas.

Consultas Habituales sobre la Auditoría de Bienes de Uso en Constructoras

¿Con qué frecuencia se debe realizar una auditoría de bienes de uso?

La frecuencia de las auditorías de bienes de uso depende de diversos factores, como el tamaño de la constructora, la cantidad de activos, los riesgos de la industria y las políticas internas. En general, se recomienda realizar auditorías al menos una vez al año, pero en algunos casos puede ser necesario realizarlas con mayor frecuencia.

¿Quién debe realizar una auditoría de bienes de uso?

Las auditorías de bienes de uso pueden ser realizadas por personal interno de la constructora, por empresas externas especializadas en auditoría, o por una combinación de ambos. Es importante seleccionar un auditor con experiencia en la industria de la construcción y con conocimientos de las normas legales y fiscales aplicables.

¿Qué tipo de documentación se necesita para una auditoría de bienes de uso?

La documentación necesaria para una auditoría de bienes de uso varía según el tipo de auditoría que se realice. En general, se requieren los registros contables, las facturas de compra, los contratos de mantenimiento, las pólizas de seguro, los inventarios físicos y la documentación legal y fiscal.

¿Cuánto cuesta una auditoría de bienes de uso?

El costo de una auditoría de bienes de uso depende del tamaño de la constructora, la cantidad de activos, el alcance de la auditoría y la experiencia del auditor. Es importante solicitar presupuestos de diferentes auditores antes de tomar una decisión.

¿Cuáles son los principales riesgos de no realizar una auditoría de bienes de uso?

Los principales riesgos de no realizar una auditoría de bienes de uso incluyen:

- Pérdida de activos por robo, deterioro o obsolescencia.

- Errores contables y fiscales.

- Sanciones legales y fiscales.

- Decisiones de inversión equivocadas.

- Pérdida de eficiencia operativa.

- Riesgos de seguridad y salud laboral.

- Daño a la imagen corporativa.

La auditoría de bienes de uso es una herramienta fundamental para la gestión eficiente de los activos en las constructoras. Permite garantizar la transparencia, el control, la optimización de recursos, el cumplimiento legal y fiscal, y la toma de decisiones informadas. Al realizar una auditoría periódica, las constructoras pueden minimizar los riesgos, mejorar la rentabilidad, optimizar las operaciones y asegurar la sostenibilidad de su negocio.

La implementación de una cultura de gestión de activos eficiente, que incluya la realización de auditorías regulares, es crucial para el éxito de cualquier constructora en el dinámico y competitivo mercado actual.

Artículos Relacionados