En el ámbito de la administración de consorcios, la rendición de cuentas es un pilar fundamental para garantizar la transparencia, la buena gestión y la satisfacción de los propietarios. El administrador, como representante legal del consorcio, tiene la responsabilidad de administrar los fondos del edificio y de informar a los propietarios sobre el uso de esos fondos. Esta tarea no es solo una obligación legal, sino que también es una medida esencial para fomentar la confianza y la armonía entre los miembros del consorcio.

La auditoría a la rendición de cuentas es un proceso crucial para verificar que el administrador ha cumplido con sus obligaciones y que los fondos se han utilizado de manera responsable y eficiente. Este proceso involucra la revisión detallada de los documentos financieros, la verificación de las operaciones y la evaluación de la gestión del administrador.

En este artículo, exploraremos en profundidad el proceso de auditoría a la rendición de cuentas del administrador de consorcios. Abordaremos los diferentes aspectos que se deben considerar, las herramientas que se pueden utilizar y las mejores prácticas para garantizar una auditoría exhaustiva y eficaz.

- Importancia de la Auditoría a la Rendición de Cuentas

- Etapas de la Auditoría a la Rendición de Cuentas

- Herramientas para la Auditoría a la Rendición de Cuentas

- Recomendaciones para una Auditoría Eficaz

-

- ¿Quién debe realizar la auditoría a la rendición de cuentas del administrador de consorcios?

- ¿Con qué frecuencia se debe realizar la auditoría a la rendición de cuentas?

- ¿Qué sucede si la auditoría detecta irregularidades en la gestión del administrador?

- ¿Cómo se puede garantizar la independencia del auditor?

Importancia de la Auditoría a la Rendición de Cuentas

La auditoría a la rendición de cuentas del administrador de consorcios es de vital importancia por las siguientes razones:

- Transparencia y Confianza: La auditoría proporciona a los propietarios una visión clara del manejo de los fondos del consorcio, fomentando la confianza en el administrador y en la gestión del edificio.

- Prevención de Fraudes: La revisión detallada de los documentos financieros y las operaciones puede detectar posibles irregularidades o fraudes, protegiendo los intereses del consorcio.

- Mejora de la Gestión: La auditoría puede identificar áreas de mejora en la gestión del administrador, permitiendo optimizar los procesos y aumentar la eficiencia.

- Cumplimiento Legal: La ley exige que los administradores de consorcios rindan cuentas de su gestión, y la auditoría garantiza el cumplimiento de estas obligaciones legales.

- Responsabilidad: La auditoría responsabiliza al administrador por sus acciones y decisiones, lo que contribuye a una gestión más responsable y transparente.

Etapas de la Auditoría a la Rendición de Cuentas

El proceso de auditoría a la rendición de cuentas del administrador de consorcios se puede dividir en las siguientes etapas:

Planificación de la Auditoría

Esta etapa es crucial para definir el alcance de la auditoría, los objetivos que se buscan alcanzar y los recursos que se necesitarán. Se deben considerar los siguientes aspectos:

- Definir el Objetivo: Se debe establecer claramente qué se busca verificar en la auditoría. ¿Se busca evaluar la gestión financiera, la administración de las cuentas, el cumplimiento de las normas legales o la eficiencia de las operaciones?

- Establecer el Alcance: Determinar el periodo de tiempo que se abarcará en la auditoría, los documentos financieros que se revisarán y las áreas específicas que se analizarán.

- Identificar los Recursos: Se debe determinar el equipo de auditores que se encargará de la revisión, así como los recursos necesarios para realizar la auditoría, como software de análisis financiero, herramientas de contabilidad y bases de datos.

- Establecer un Cronograma: Se debe definir un cronograma realista para la realización de la auditoría, incluyendo las fechas de inicio y finalización de cada etapa.

Recopilación de Información

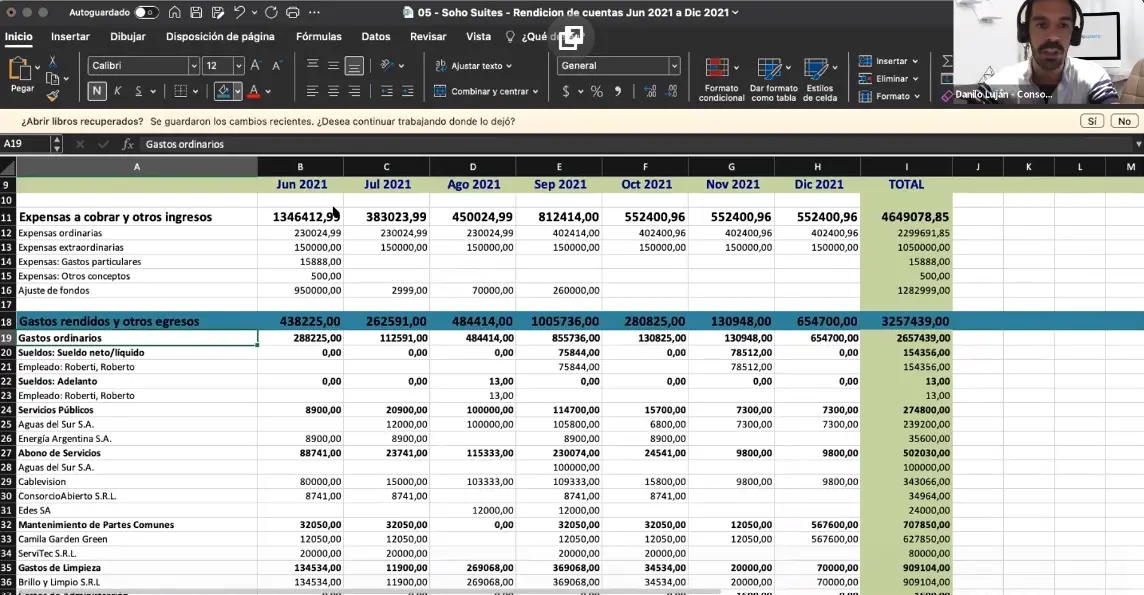

En esta etapa, se recopilan los documentos financieros y la información relevante que se utilizará para la auditoría. Se debe solicitar al administrador la siguiente documentación:

- Estados Financieros: Balance general, estado de resultados, estado de flujo de efectivo, estado de cambios en el patrimonio neto.

- Documentos de Ingresos: Facturas, recibos, contratos de alquiler, cuotas de expensas.

- Documentos de Gastos: Facturas, recibos, comprobantes de pago, contratos de servicios.

- Actas de Asamblea: Actas de las reuniones del consorcio donde se tomaron decisiones sobre el manejo de los fondos.

- Contrataciones: Contratos con proveedores de servicios, empresas de mantenimiento, etc.

- Registros de Inventario: Listado de bienes del consorcio y su estado actual.

- Información sobre las Cuentas Bancarias: Extractos bancarios, movimientos de las cuentas del consorcio.

- Información sobre las Pólizas de Seguro: Pólizas de seguros del edificio y del consorcio.

Revisión y Análisis de la Información

Una vez recopilada la información, se procede a su revisión y análisis. Los auditores deben verificar la veracidad, la precisión y la coherencia de la información. Se deben utilizar herramientas de análisis financiero para identificar posibles irregularidades o tendencias que puedan ser sospechosas.

En esta etapa, se deben analizar los siguientes aspectos:

- Verificación de la Contabilidad: Se debe verificar que la contabilidad del consorcio se lleva de manera correcta y que los registros financieros son precisos y completos.

- Análisis de los Ingresos: Se deben analizar los ingresos del consorcio para determinar si se han registrado correctamente y si corresponden a las fuentes esperadas.

- Análisis de los Gastos: Se deben analizar los gastos del consorcio para verificar que son justificados, razonables y que se han realizado de acuerdo con las normas legales y las decisiones del consorcio.

- Comparación con Presupuestos: Se deben comparar los gastos reales con los presupuestos aprobados para identificar posibles desviaciones.

- Verificación de las Contrataciones: Se deben verificar los contratos con proveedores y empresas de servicios para asegurar que se cumplan las condiciones y que se han realizado de manera transparente.

- Evaluación de la Gestión del Administrador: Se debe evaluar la gestión del administrador en términos de eficiencia, eficacia y cumplimiento de las obligaciones.

Emisión del Informe de Auditoría

Al finalizar la revisión y el análisis, los auditores deben emitir un informe de auditoría que contenga los resultados de su trabajo. Este informe debe ser claro, conciso y preciso, y debe incluir los siguientes elementos:

- Descripción del objetivo de la auditoría, el alcance y el periodo de tiempo que se ha abarcado.

- Metodología: Descripción de los métodos utilizados para realizar la auditoría, las herramientas de análisis financiero y los procedimientos de verificación.

- Resultados: Descripción detallada de los hallazgos de la auditoría, incluyendo las observaciones, las conclusiones y las recomendaciones.

- Conclusiones: Resumen de los resultados de la auditoría y la evaluación general de la gestión del administrador.

- Recomendaciones: Sugerencias para mejorar la gestión del consorcio, la rendición de cuentas del administrador y la eficiencia de las operaciones.

Herramientas para la Auditoría a la Rendición de Cuentas

Existen diversas herramientas que pueden ser útiles para realizar una auditoría a la rendición de cuentas del administrador de consorcios. Algunas de las más relevantes son:

- Software de Análisis Financiero: Estos programas permiten analizar los datos financieros del consorcio, identificar tendencias, detectar posibles irregularidades y generar informes detallados.

- Plantillas de Auditoría: Existen plantillas predefinidas que facilitan la organización de la auditoría, la recopilación de información y la elaboración del informe.

- Bases de Datos: Las bases de datos permiten almacenar y organizar la información recopilada durante la auditoría, facilitando su análisis y comparación.

- Herramientas de Contabilidad: Las herramientas de contabilidad permiten verificar la exactitud de los registros financieros, identificar posibles errores y analizar los movimientos de las cuentas.

- Consultoría: La contratación de un consultor especializado en auditoría de consorcios puede proporcionar una perspectiva experta y garantizar la calidad de la auditoría.

Recomendaciones para una Auditoría Eficaz

Para garantizar una auditoría eficaz y eficiente, se recomienda seguir las siguientes prácticas:

- Planificación Detallada: Definir claramente el objetivo, el alcance, el cronograma y los recursos necesarios para la auditoría.

- Recopilación Exhaustiva de Información: Solicitar al administrador toda la documentación relevante para la auditoría y verificar su veracidad y precisión.

- Utilización de Herramientas Adecuadas: Utilizar herramientas de análisis financiero, bases de datos y software de contabilidad para optimizar el proceso de revisión y análisis.

- Comunicación Transparente: Mantener una comunicación abierta y transparente con el administrador durante todo el proceso de auditoría.

- Documentación Exhaustiva: Registrar todas las acciones realizadas durante la auditoría, incluyendo las observaciones, las conclusiones y las recomendaciones.

- Evaluación Objetiva: Realizar una evaluación objetiva de la gestión del administrador, sin prejuicios ni favoritismos.

- Cumplimiento de las Normas Legales: Asegurar que la auditoría se realiza de acuerdo con las normas legales y las regulaciones vigentes.

¿Quién debe realizar la auditoría a la rendición de cuentas del administrador de consorcios?

La auditoría puede ser realizada por un comité de auditores elegido por los propietarios, por un auditor externo independiente o por una empresa especializada en auditoría de consorcios. La elección del auditor dependerá de las necesidades y los recursos del consorcio.

¿Con qué frecuencia se debe realizar la auditoría a la rendición de cuentas?

La frecuencia de la auditoría se establece en el reglamento interno del consorcio. Generalmente, se recomienda realizar una auditoría anual o cada dos años. En caso de que se detecten irregularidades o se tenga sospecha de mala gestión, se puede realizar una auditoría extraordinaria.

¿Qué sucede si la auditoría detecta irregularidades en la gestión del administrador?

Si la auditoría detecta irregularidades, se debe notificar al administrador y al consorcio. Se deben tomar las medidas correctivas necesarias, que pueden incluir la suspensión del administrador, la reposición de los fondos o la presentación de una denuncia ante las autoridades competentes.

¿Cómo se puede garantizar la independencia del auditor?

Para garantizar la independencia del auditor, se recomienda que no tenga ningún vínculo con el administrador o con los propietarios del consorcio. También se debe establecer un código de ética para el auditor, que defina las normas de conducta y los principios de independencia que debe seguir.

La auditoría a la rendición de cuentas del administrador de consorcios es un proceso fundamental para garantizar la transparencia, la buena gestión y la satisfacción de los propietarios. La realización de una auditoría periódica y exhaustiva es un paso esencial para proteger los intereses del consorcio, prevenir posibles fraudes y mejorar la eficiencia de la gestión.

Siguiendo las etapas, las herramientas y las recomendaciones descritas en este artículo, los consorcios pueden realizar auditorías eficaces y obtener información valiosa para tomar decisiones informadas sobre la gestión de los fondos y la administración del edificio.

Artículos Relacionados